Czy kryzys gazu ziemnego w Europie dopiero się zaczyna? Morgan Stanley: Obecna wycena zakłada tylko 1-2 tygodnie przerwy, jeśli Katar wstrzyma produkcję na kilka miesięcy, ceny mogą się jeszcze podwoić!

Rynek gazu ziemnego w Europie jest obecnie przeliczany z powodu napięć geopolitycznych na Bliskim Wschodzie.

Według Windfang Trading Desk, najnowszy raport Morgan Stanley wskazuje, że europejski benchmark gazu TTF gwałtownie wzrósł w związku ze stagnacją transportu LNG przez cieśninę Ormuz oraz informacjami o wstrzymaniu produkcji w Ras Laffan w Katarze. Aktualne ceny odzwierciedlają jednak głównie zakłócenia przewidywane na 1–2 tygodnie (scenariusz bazowy). W skrajnym przypadku, jeśli wstrzymanie produkcji w Ras Laffan potrwa kilka miesięcy, TTF może wzrosnąć do 100 euro, a sytuacja może być zbliżona do presji z kryzysowego 2022 roku.

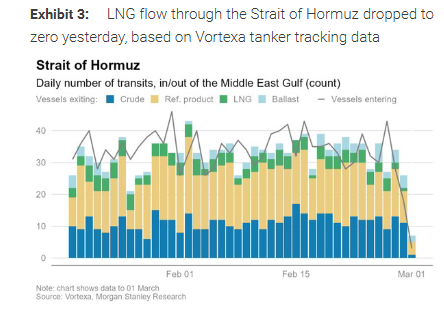

Najnowsze zakłócenia wynikają z jednoczesnych problemów podażowych i logistycznych. Na podstawie danych Vortexa o ruchu tankowców, przepływ LNG przez cieśninę Ormuz spadł chwilowo do zera, a informacja o wyłączeniu największej na świecie infrastruktury do skraplania gazu z Kataru doprowadziła do wzrostu TTF o 60% w ciągu dwóch dni.

W scenariuszu bazowym Morgan Stanley spodziewa się, że rynek wycenia „przerwanie eksportu LNG z Zatoki przez 1–2 tygodnie”. Instytucja podniosła krótkoterminową prognozę TTF do ok. 45 euro/MWh i ocenia, że jeśli produkcja w Katarze oraz tranzyt przez cieśninę zostaną szybko przywrócone, TTF może utrzymać się w przedziale 45–50 euro/MWh w najbliższym czasie.

Dla Europy Morgan Stanley podkreśla, że podstawy rynkowe są obecnie znacznie mocniejsze niż w 2022 r., a LNG z Kataru stanowi tylko niewielki procent całkowitej podaży dla Europy. Nawet jeśli zakłócenia na Bliskim Wschodzie się utrzymają i Europa będzie musiała konkurować z Azją o dostawy, nierównowaga podaży i popytu będzie dużo mniejsza niż w 2022 roku.

Stagnacja cieśniny Ormuz i wstrzymanie produkcji w Ras Laffan: narastające obawy o podaż

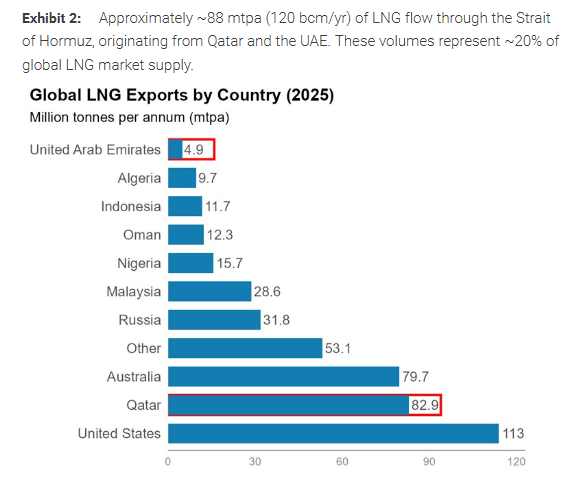

Morgan Stanley w raporcie z 3 marca podaje, że rocznie przez cieśninę Ormuz transportowanych jest ok. 88 mln ton (ok. 120 mld m³/rok) LNG, co stanowi ok. 20% światowej podaży LNG, głównie z Kataru i ZEA. W przeciwieństwie do ropy, Katar i ZEA nie mają alternatywnych dróg eksportu gazu – jeśli transport przez cieśninę będzie „praktycznie niemożliwy”, szok podażowy nie może być złagodzony przez przekierowanie.

Ras Laffan jest szczególnie wrażliwy pod względem wyłączenia produkcji. Morgan Stanley podaje, że Ras Laffan posiada 14 linii produkcyjnych LNG o rocznej zdolności 77 mln ton, co czyni go największym obiektem eksportowym LNG na świecie. Wiele mediów informuje o ataku dronów na instalacje, natomiast firma doradcza Energy Aspects sugeruje, że powodem mogą być utrudnienia w żegludze i ograniczona pojemność magazynowa, zmuszając Qatar Energy do redukcji lub zatrzymania produkcji. Niezależnie od powodu, tak duże wyłączenia są rzadkością, a tempo wznowienia jest kluczowym czynnikiem dla cen.

Poza Katarem, zakłócenia podaży pojawiły się również w Izraelu w ostatni weekend. Raport podaje, że rząd Izraela 28 lutego nakazał tymczasowe zatrzymanie pracy na złożach Leviathan i Karish, podczas gdy Tamar nadal działa, co spowodowało wstrzymanie eksportu do Egiptu i Jordanii. Część eksportu została przywrócona 2 marca. Morgan Stanley szacuje, że bezpośrednie zakłócenia w Egipcie mogą wynieść 200–300 mln m³/dziennie. Według danych Platts, Egipt ogłosił przetarg na LNG po przerwaniu dostaw gazu z izraelskich rurociągów, planując zakup 20 ładunków w okresie od czerwca do września oraz dodatkowo 3 w marcu.

Dlaczego TTF reaguje mocniej: równowaga napięta, niewielka rezerwa, trudności z przekierowaniem

Morgan Stanley wyjaśnia cztery powody, dla których gaz jest bardziej podatny na duże wahania niż ropa.

Po pierwsze, fundamenty rynku były „napięte” jeszcze przed wydarzeniami. Globalny rynek LNG był ostatnio w zasadzie zbilansowany, zimowe przyrosty podaży ograniczone, a popyt w Europie i Azji rośnie. W Europie, ze względu na silny popyt na ogrzewanie i produkcję energii, import LNG jest opóźniony, a zapasy osiągnęły najniższe poziomy od dekady.

Po drugie, podaż gazu została faktycznie ograniczona, a nie tylko przez przeszkody logistyczne. Wstrzymanie produkcji w Ras Laffan i na izraelskich złożach oznacza mniejszą dostępność towaru, a siła uderzenia jest bardzo widoczna.

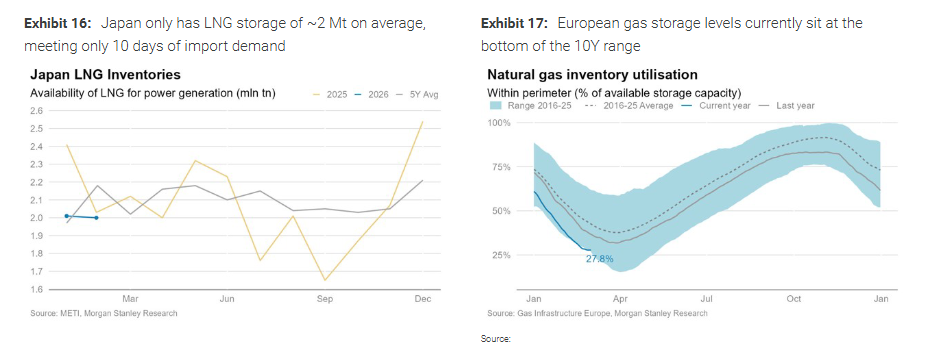

Po trzecie, systemowa rezerwa jest cienka i trudno o alternatywne szlaki. LNG jest trudne do magazynowania, a zapasy w głównych krajach importujących są ograniczone – np. Japonia ma zapasy na około 10 dni zapotrzebowania. Katar i ZEA nie mają alternatyw dla cieśniny Ormuz. Główni dostawcy dla Europy także nie dysponują dużymi nadwyżkami – Norweski i północnoafrykański gaz z rurociągów są na wysokim poziomie.

Po czwarte, TTF wyceniał ryzyko geopolityczne bardzo nisko przed wydarzeniami. Morgan Stanley szacuje, że na 27 lutego geopolityczna premia wynosiła tylko 2–3 euro/MWh, a prawdopodobieństwo poważnych zakłóceń było niższe niż 10%. Tymczasem rynek ropy wyceniał je wyżej. Skutkiem tego jest „doganiająca” wycena gazu po wystąpieniu wydarzeń.

Scenariusze: bazowy zakłada 1–2 tygodnie – kluczowe okno dla wznowienia produkcji w Ras Laffan

Morgan Stanley ocenia, że aktualny wyceniany przez rynek to „scenariusz 2”, czyli zakłócenia trwające 1–2 tygodnie, przyjęty jako scenariusz bazowy.

-

Scenariusz 1 (24–48 godzin): Jeśli produkcja i eksport Kataru zostaną przywrócone w ciągu 48 godzin, TTF może w ciągu 2–3 tygodni spaść do ok. 35 euro/MWh. W raporcie Energy Aspects twierdzi, że Katar może wznowić skraplanie w 3–6 godzin, co czyni szybkie odbicie możliwym.

-

Scenariusz 2 (1–2 tygodnie, bazowy): Głównym szokiem tego okresu jest „spadek efektywności floty”. Jeśli średni czas tranzytu (18 dni) wydłuży się o tydzień, globalnie dostępność floty do przewozu gazu spadnie o około 7%, przekładając się na 2,8 Mt/miesiąc dostaw. Ceny TTF mogą wahać się w okolicy 45–50 euro/MWh, a JKM w przedziale 16–18 USD/MMBtu. Ponieważ około 89% wolumenu dotkniętego zakłóceniami zwykle trafia do Azji, konkurencja Europy i Azji o dostawy podniesie marginalne ceny TTF.

W bazowym scenariuszu Morgan Stanley szacuje, że Europa może miesięcznie stracić około 2,3 mln ton LNG (z redukcji dostaw do Europy oraz przekierowania do Azji), co wpłynie na zapasy. Jeśli sytuacja wróci do normy do końca marca, zapasy mogą latem wzrosnąć do 70–75%, więc presja cenowa skoncentruje się na krótkim końcu krzywej, a spadki letnie będą możliwe, choć ryzyko premii cenowej będzie trudniej wyeliminować.

Jeśli wstrzymanie produkcji w Katarze się przedłuży: miesiąc – 60–80 euro, kilka miesięcy – możliwe wzrosty jak w 2022 r.

Morgan Stanley skupia ryzyka skrajne na czasie wyłączenia Ras Laffan.

-

Scenariusz 3 (poważne zakłócenia przez miesiąc): Jeśli stagnacja cieśniny potrwa kilka tygodni, a produkcja w Ras Laffan i Das Island będzie ograniczona, światowa miesięczna podaż LNG zmaleje o 6,8 Mt. Europa może mieć miesięczną lukę około 5,5 mln ton, co może podnieść TTF do 60–80 euro/MWh, aby wymusić spadek popytu i przywrócić równowagę.

-

Scenariusz 4 (Ras Laffan wyłączony przez kilka miesięcy): Duże instalacje LNG zwykle nie wznawiają produkcji szybko po nieplanowanych wyłączeniach; przypadki Freeport LNG i Hammerfest LNG pokazują, że odbudowa może trwać długo . Jeśli uszkodzenia i tempo napraw w Ras Laffan są nieznane, przy wyłączeniu trwającym 2–3 miesiące, uzupełnianie zapasów w Europie latem będzie utrudnione, a ceny mogą przekroczyć 100 euro/MWh, a w jeszcze dłuższych wyłączeniach powrócić na poziomy z 2022 r. Z obecnych ok. 45 euro/MWh wynika, że ceny mogą się podwoić, jeśli wyłączenie przedłuży się z „tygodni” na „miesiące” lub nawet „kwartały”.

Dysproporcja podaży i popytu znacznie mniejsza niż w 2022 roku – Europa nie musi się obawiać?

Dla Europy kluczowa ocena Morgan Stanley jest jasna: ryzyko LNG z Bliskiego Wschodu w 2026 roku może pod względem „skali” być zbliżone do szoku po odcięciu rosyjskiego gazu w 2022 r., jednak „mechanizm” jest zupełnie inny.

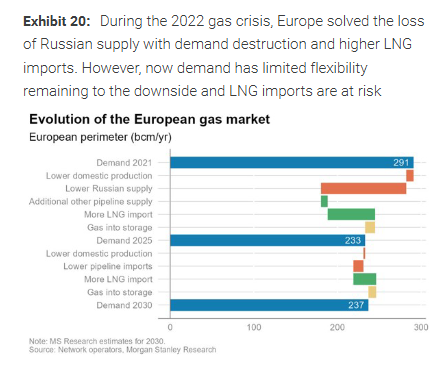

W 2022 roku Europa straciła około 130 mld m³/rok rosyjskiego gazu, co stanowiło 40% podaży – to był bezpośredni kryzys odcięcia. TTF podwoił się, skacząc latem do ponad 200 euro/MWh.

Tym razem nawet długoterminowe wyłączenie Kataru, choć skala wynosi ok. 120 mld m³/rok, bezpośredni wpływ dla Europy to tylko ok. 4% (gdyż Katar to niewielki procent europejskiej podaży).

Kluczowe jest, że 40% źródeł gazu Europy stanowi LNG, a LNG kształtuje marginalne ceny. Jeśli zakłócenia na Bliskim Wschodzie się utrzymają i LNG trafi do Azji, Europa będzie musiała licytować wyżej – ceny mogą być bardzo zmienne, ale dysproporcja podaży i popytu będzie znacznie mniejsza niż w 2022 roku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Traderzy spieszą się z nabyciem instrumentów pochodnych w obliczu rosnącego ryzyka: Tygodnik Kredytowy

W Stanach Zjednoczonych rynki predykcyjne wywołują debatę po zakładach dotyczących Iranu

Zapytaliśmy Google Gemini, gdzie będzie handlowany XRP 31 marca 2026 roku. Oto, co odpowiedział