Czy w Twoich finansach kryją się ukryte problemy? Zrozumienie pojęcia prywatnego kredytu.

Niedawne upadki budzą obawy na rynku prywatnego kredytu

We wrześniu pożyczkodawca samochodowy Tricolor ogłosił upadłość. Tricolor był znany z udzielania pożyczek wysokiego ryzyka osobom z minimalną dokumentacją. Jego upadek szybko został poprzedzony przez bankructwo First Brands, dostawcy części samochodowych.

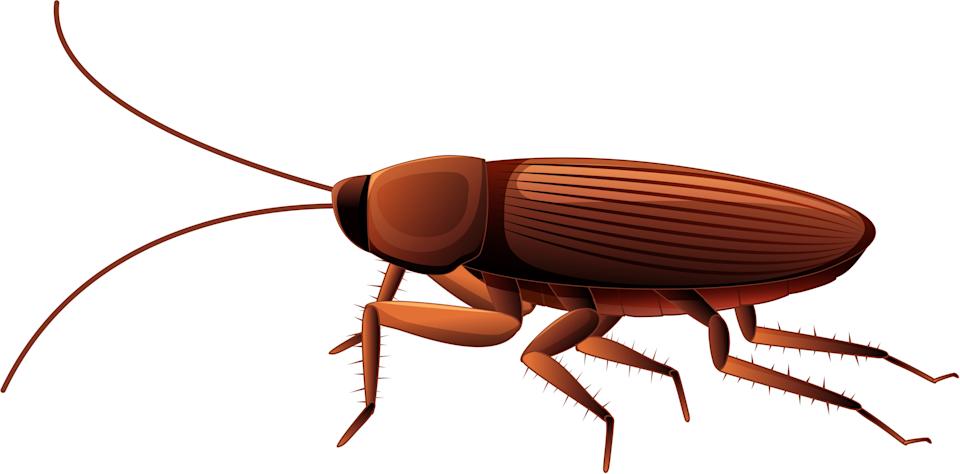

Dla wielu te następujące po sobie upadki przypominały wczesne sygnały ostrzegawcze kryzysu finansowego z 2008 roku. CEO JPMorgan Chase, Jamie Dimon, zauważył podobieństwa i powiedział analitykom: „Kiedy zdarzają się takie wydarzenia, moje instynkty mówią mi, żeby zwracać uwagę. Jeśli zobaczysz jednego karalucha, prawdopodobnie więcej jest ukrytych poza zasięgiem wzroku.”

W miarę jak problemy finansowe rozprzestrzeniają się wśród pożyczkodawców wspierających firmy takie jak Tricolor i First Brands, eksperci obawiają się, że wychodzi na jaw więcej ukrytych trudności. Jeszcze bardziej niepokojące jest to, że indywidualni inwestorzy mogą być najbardziej narażeni, jeśli ryzykowne inwestycje zaczną się szybko rozplatać.

Tyler Gellasch, prezes i CEO organizacji non-profit Healthy Markets, opisał sytuację jako zbiorowy moment alarmu. „Nawet najbardziej wyrafinowane instytucje na świecie zaczynają kwestionować ryzyka związane z prywatnym kredytem,” powiedział. „Przeciętny inwestor — jak dentysta z Ohio — niemal niemożliwe jest, by w pełni zrozumiał te ryzyka.”

Ukryte zagrożenia prywatnego kredytu

Źródło tych obaw tkwi w szybkim rozwoju prywatnej branży kredytowej — tam, gdzie firmy inwestycyjne pożyczają bezpośrednio prywatnym przedsiębiorstwom. Według Gellascha, firmy takie jak Tricolor, First Brands oraz brytyjska Market Financial Solutions, która upadła w lutym, wszystkie korzystały z tego rodzaju finansowania. W przeciwieństwie do banków, ci pożyczkodawcy często omijają rygorystyczną weryfikację kredytobiorców.

Chociaż wiele prywatnych pożyczek może być bezpiecznych, brak transparentności powoduje, że nawet doświadczeni inwestorzy czują się niepewnie, powiedział Gellasch dla USA TODAY.

Czy przeciętni inwestorzy powinni podejmować większe ryzyko?

Gellasch nie jest sam w obawach o inwestorów detalicznych. John Mousseau, główny dyrektor inwestycyjny w Cumberland Advisors, zauważył: „Kiedy złożone produkty są pakowane dla przeciętnych inwestorów, zwykle oznacza to szczyt rynku.”

Niektóre oferty prywatnego kredytu obiecują niezwykle wysokie zwroty, czasami związane z kryptowalutami, a jednocześnie są sprzedawane przez duże instytucje, takie jak State Street czy WisdomTree. W sierpniu ubiegłego roku prezydent Donald Trump podpisał rozporządzenie, rozszerzając dostęp do alternatywnych inwestycji, w tym rynków prywatnych, dla uczestników planów 401(k).

Eksperci ostrzegają, że ta sama nieprzejrzystość, która utrudnia ocenę prywatnego kredytu, sprawia również, że inwestorzy mogą nie zauważyć, kiedy instytucje się wycofują — aż będzie za późno.

Rosnące obawy i zmienność rynku

- 3 marca CEO Apollo Global Management przewidywał dużą rewolucję na rynkach prywatnych, sugerując, że zamieszanie może potrwać dłużej.

- Dwa dni później BlackRock podobno wycenił jeden ze swoich funduszy prywatnych pożyczek na zero, podczas gdy akcje Blue Owl Capital spadły o prawie jedną trzecią, gdy firma próbowała uspokoić inwestorów w kwestii swojego portfela pożyczek.

- Były dyrektor Goldman Sachs, Lloyd Blankfein, ostrzegał przed umożliwianiem inwestorom detalicznym dostępu do rynków prywatnych, porównując obecny klimat do okresu sprzed kryzysu finansowego. „Nie czuję jeszcze burzy, ale sygnały ostrzegawcze już są,” powiedział.

Czy ryzyka są wyolbrzymione?

Nie wszyscy są przekonani, że sytuacja jest poważna. Jack Ablin, partner założyciel i główny strateg inwestycyjny w Cresset Capital sądzi, że niepokój może być przesadzony. Wyjaśnił, że wiele problematycznych pożyczek zapewne zostało udzielonych przed 2022 rokiem i obecnie wymaga refinansowania na wyższe stawki, co utrudnia spłatę części firmom.

„Ogólna jakość jest lepsza niż wielu sądzi,” powiedział Ablin, wskazując, że te fundusze oferują wyższe zwroty w zamian za większe ryzyko. „Ostrożność jest rozsądna, ale nadal uważam prywatny kredyt za prawidłową klasę aktywów i nie jestem nadmiernie zaniepokojony.”

Wyzwania dla inwestorów detalicznych na rynkach prywatnych

Mimo zapewnień, ci zaniepokojeni obecną niestabilnością twierdzą, że to szczególnie ryzykowny czas dla indywidualnych inwestorów. Ponieważ rynki prywatne nie są notowane publicznie, nie ma jasnego sposobu na określenie uczciwej wartości, tłumaczył Mousseau. „Ceny to tak naprawdę wykształcone domysły, a na napiętym rynku jeszcze trudniej ocenić prawdziwą wartość aktywów.”

Dodał: „Gdy ludzie twierdzą, że ryzyka są przesadzone, często oznacza to głębsze problemy pod powierzchnią.”

Na podstawie artykułu z USA TODAY: Czy "prywatny kredyt" wysadza rynki finansowe? Co warto wiedzieć

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Srebro skacze o 3%: Dane dotyczące przepływów ujawniają zakupy detaliczne podczas wyjścia instytucji

Możliwości diagnostyczne Hologic na świeczniku: czy możliwy jest dalszy wzrost?