I. Dyskusja na temat ram analitycznych i metod

Mój sposób analizowania makroekonomii opiera się na następującym podejściu: na podstawie ram analitycznych wnioskuję bezpośrednio poglądy i konkluzje, a następnie czekam na potwierdzenie tych opinii przez wskaźniki ekonomiczne. Nie skupiam się na krótkoterminowych wahaniach wskaźników (nie upiększam na siłę danych), jeśli trend się nie zmienia, nie wracam do weryfikowania logiki i ram analizy. Oszczędza to dużo energii i pozwala na stałe testowanie i doskonalenie ram analitycznych.

Od 2023Q2 zakładam, że po 2022 roku gospodarka wpadła w recesję bilansową, a popyt globalny pozostanie słaby przez długi czas. styczeń 2024 rozbiłem PPI na wpływy czynników międzynarodowych (CRB, fracht morski) i czynników chińskich (czyli popytu krajowego), okazało się, że część PPI zależna od popytu pokazuje, iż od połowy 2022 popyt krajowy jest słaby, a sektor przemysłowy znajduje się w stanie deflacji. PPI determinowany przez popyt krajowy jest w zasadzie zgodny z wykorzystaniem mocy produkcyjnych, rentownością obligacji korporacyjnych oraz ogólną tendencją indeksów giełdowych. W dodatku pod koniec marca 2024 wskazałem, że: W najbliższych latach PPI prawdopodobnie pozostanie na niskim poziomie (chyba że niespodziewane czynniki wywołają gwałtowny wzrost cen towarów na świecie, jak w latach 2020-2021). Przez ostatnie dwa lata dane potwierdziły te opinie, więc nie aktualizowałem analizy ze stycznia 2024. Teraz dokonuję jej aktualizacji. II. Dane

Metodę dekompozycji PPI opisałem w analizie ze stycznia 2024, tutaj nie będę jej szczegółowo wyjaśniać, przedstawiam bezpośrednio wyniki. Wykorzystane dane:

1. Zmienna objaśniana: PPI r/r.

2. Zmienne objaśniające:

[1] CRB indeks surowców przemysłowych r/r: CRBindu

[2] CRB indeks metali r/r: CRBmetal

[3] CRB indeks żywności r/r: CRBfood

[4] CRB indeks tekstyliów r/r: CRBfz

[5] CRB indeks olejów spożywczych r/r: CRBoil

[6] CRB indeks żywego inwentarza r/r: CRBani

[7] Indeks cen frachtu morskiego importowanego: statki kontenerowe r/r, CICFI

[8] Indeks cen frachtu morskiego importowanego: statki typu dry bulk r/r, CDFI

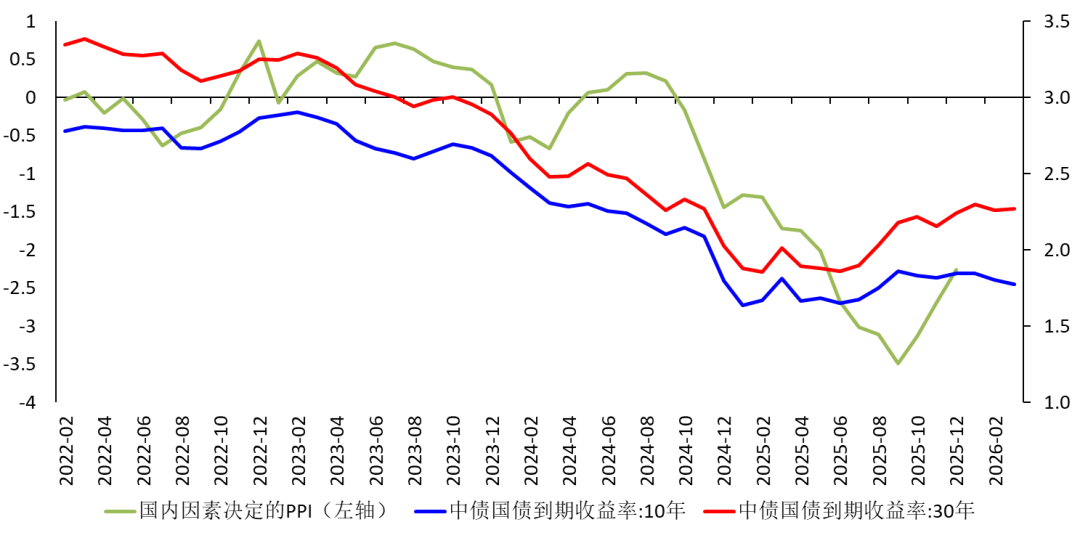

[9] Indeks cen frachtu morskiego importowanego: tankowce r/r, CTFI [10] M1 r/r. [11] M2 r/r. [12] Różnica r/r zapasów finansowania społecznego: sr [13] Saldo kredytów r/r: credit [14] Indeks rzeczywistego efektywnego kursu RMB r/r: Ex. [15] Wartość dodana przemysłu r/r: sezonowo skorygowany indeks bazowy wartości dodanej przemysłowej, eliminuje wpływ chińskiego Nowego Roku, jako zmienną objaśniającą używam odsezonowanej wartości r/r, oznaczonej jako IVA. Nie wszystkie powyższe zmienne pojawiają się w równaniu, współczynniki nieistotne statystycznie są usuwane. III. Fitting i dekompozycja Okres próbki: styczeń 2019 do grudnia 2025, łącznie 84 miesiące. Dopasowanie pokazuje, że współczynniki r/r indeksu surowców przemysłowych CRB, r/r indeksu metali CRB, r/r indeksu olejów spożywczych CRB, r/r indeksu żywego inwentarza CRB, r/r CDFI, M1, finansowanie społeczne, r/r przemysłowej wartości dodanej są istotnie różne od zera. Pierwsze 5 traktuję jako czynniki międzynarodowe, pozostałe 3 jako krajowe – w ten sposób dzielę PPI na dwie części, zobacz rysunek 1:  Rysunek 1 Podział PPI na dwie części

Rysunek 1 Podział PPI na dwie części Można zauważyć:

[1] Główne wahania r/r PPI w Chinach są determinowane przez czynniki międzynarodowe. Przyczyną jest nadprodukcja – podaż znacznie przewyższa popyt krajowy, przez co krajowy popyt ma mały wpływ na PPI.

[2] W latach 2020-2022, przestój przedsiębiorstw w Europie i USA razem z innymi czynnikami jak wojna rosyjsko-ukraińska, z jednej strony podniosły ceny towarów na świecie, z drugiej zwiększyły popyt na chińskie towary, co podniosło chiński PPI. W 2022Q4, produkcja w Europie i USA wróciła, popyt na chińskie towary spadł, czynniki międzynarodowe szybko opadały, PPI stał się ujemny, sektor przemysłowy wszedł w deflację.

[3] Od połowy 2023 popyt krajowy jest stale słaby, co powoduje spadek PPI.

[4] Od 2025 czynniki międzynarodowe trochę wzrosły, ale czynniki krajowe nadal zaniżają PPI. W drugiej połowie 2025 czynniki krajowe się nieco poprawiają, ale tempo wzrostu pozostaje ujemne.

[5] W 2025 rentowność długoterminowych obligacji rządowych ustabilizowała się lub odbiła, co jest zarówno wynikiem polityki banku centralnego, jak i oczekiwań na odbicie cen.

Rysunek 2 PPI determinowany przez czynniki krajowe

IV. Wpływ wojny Po wybuchu wojny USA-Izrael-Iran 28 lutego 2026, Iran zamknął cieśninę Ormuz, co spowodowało gwałtowny wzrost cen ropy. W nocy 3 marca Trump oznajmił możliwość wysłania wojsk lądowych, tego dnia bojownicy Huti zaatakowali w Morzu Czerwonym statki handlowe z Zachodu, przez co inwestorzy zaczęli się obawiać eskalacji wojny i jej przedłużenia, cena ropy utrzymała się na wysokim poziomie, co uderzyło w globalną gospodarkę. Azjatyckie giełdy gwałtownie spadły 3 marca.

Uważam, że USA nie wyślą wojsk lądowych (kliknij). Zarówno zdolności wojskowe, jak i sytuacja finansowa USA nie pozwalają na długotrwałą operację lądową w Iranie. Wcześniej analizowałem, że wzrost cen ropy podniesie ceny w USA, ograniczając możliwość obniżki stóp przez Fed. Dla Japonii oznacza to wyższe rentowności obligacji, zmuszając Bank Japonii do podniesienia stóp szybciej, co uderzy w gospodarkę Japonii. Dla Chin wzrost cen ropy i frachtu morskiego bez wątpienia podniesie PPI. Jednak nie należy oczekiwać, że wyższy PPI łatwo przełoży się na wyższy CPI i pomoże gospodarce wyjść z deflacji. Powody:

[1] Słaby popyt na produkty końcowe powoduje trudności w propagacji wzrostu cen.

[2] W okresie recesji bilansowej, wzrost kosztów i cen niektórych dóbr konsumpcyjnych (jak gaz czy benzyna) powoduje ograniczenie wydatków na inne produkty przez gospodarstwa domowe.

[3] Gdy gospodarstwa domowe są pesymistycznie nastawione wobec przyszłości, wzrost cen wszystkich produktów konsumpcyjnych (co jest mało prawdopodobne) zmusiłby do wzrostu wydatków, lecz po zakończeniu wojny ludzie znów ograniczą wydatki, a tempo wzrostu konsumpcji jeszcze bardziej spadnie.

Dlatego PPI determinowany przez czynniki krajowe (globalny popyt) pozostanie bardzo słaby.