Przegląd wyników za czwarty kwartał dla akcji subskrypcji konsumenckich: porównanie Chegg (NYSE:CHGG) z jego konkurentami

Przegląd Q4: Najlepsi i najsłabsi wśród akcji subskrypcyjnych konsumentów

Sezon wyników za czwarty kwartał dobiega końca, co daje dobrą okazję do przeglądu, które firmy oferujące subskrypcje dla konsumentów wypadły najlepiej, a które miały trudności, w tym Chegg (NYSE:CHGG) oraz jej konkurenci.

Nowocześni konsumenci wymagają bardzo dopasowanych, dostępnych na żądanie produktów i usług. Niezależnie od tego, czy wybierają muzykę, streamują filmy, czy korzystają z aplikacji randkowych online, cyfrowe platformy powinny zapewniać bezproblemowe i intuicyjne doświadczenie, które natychmiast spełnia potrzeby użytkowników. Rosnąca popularność modeli subskrypcyjnych dodatkowo pogłębia zaangażowanie użytkowników i ich lojalność wobec wielu internetowych usług konsumenckich.

Spośród siedmiu akcji subskrypcyjnych konsumentów, które monitorujemy, wyniki Q4 były generalnie pozytywne. Łącznie firmy te przekroczyły prognozy analityków dotyczące przychodów o 1,8%, a ich wytyczne na kolejny kwartał były w dużej mierze zgodne z oczekiwaniami.

Po ogłoszeniu wyników ceny akcji pozostały stabilne, notując średni wzrost o 3,4% od momentu publikacji rezultatów.

Wyniki Chegg (NYSE:CHGG)

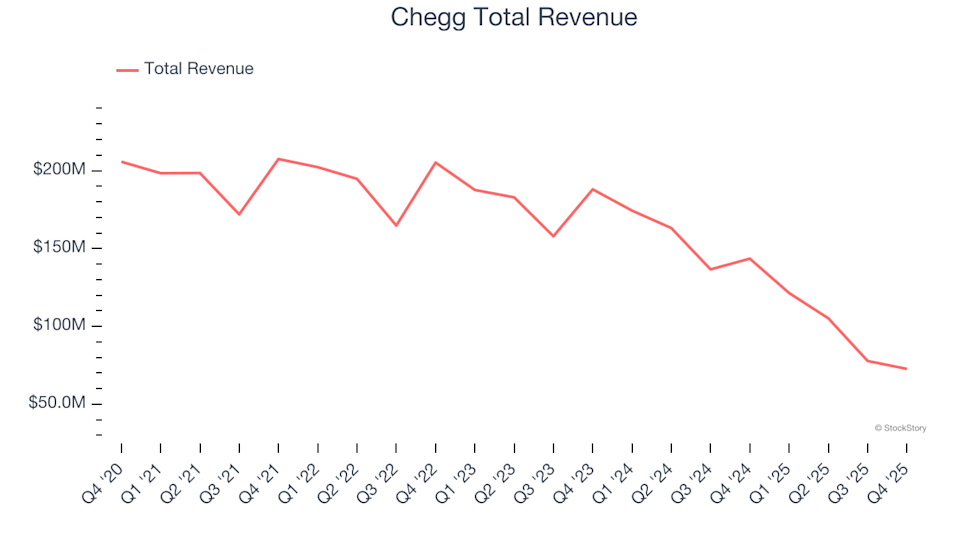

Chegg zaczynał jako firma wypożyczająca podręczniki w formie fizycznej, lecz obecnie przekształcił się w cyfrową platformę wspierającą uczniów w dostępie do zasobów edukacyjnych i pomocy naukowej.

W tym kwartale Chegg osiągnął przychody na poziomie 72,66 mln USD, co oznacza spadek o 49,4% rok do roku. Pomimo tej zniżki, wynik był o 2,3% wyższy niż przewidywania analityków. Firma również przedstawiła wytyczne dotyczące EBITDA na kolejny kwartał, które przekroczyły oczekiwania, i zanotowała silny wynik EBITDA w obecnym okresie.

Chegg odnotował najwolniejszy wzrost przychodów wśród swoich konkurentów. Nic dziwnego, że cena akcji spadła o 14,1% od publikacji wyników i obecnie wynosi 0,64 USD.

Zastanawiasz się, czy Chegg warto kupić na tym poziomie?

Najlepszy w Q4: Roku (NASDAQ:ROKU)

Roku, którego nazwa oznacza "sześć" po japońsku (odzwierciedlając szósty startup założyciela), produkuje urządzenia umożliwiające dostęp do szerokiej gamy platform streamujących telewizję online.

Roku w kwartale odnotował przychody w wysokości 1,39 mld USD, co oznacza wzrost o 16,1% rok do roku i wynik 3% powyżej oczekiwań analityków. Firma przedstawiła również wytyczne dotyczące EBITDA na kolejny kwartał, które przewyższyły prognozy, oraz mocny wynik EBITDA w obecnym okresie.

Roku Total RevenueRoku zanotował największą różnicę na plus w stosunku do szacunków analityków wśród swoich konkurentów. Inwestorzy zareagowali pozytywnie, podnosząc kurs akcji o 18,5% od momentu ogłoszenia rezultatów. Akcje Roku są obecnie wyceniane na 98,28 USD.

Zainteresowany perspektywą dla Roku?

Najsłabszy w Q4: Duolingo (NASDAQ:DUOL)

Duolingo, założone przez profesora Carnegie Mellon oraz jego doktoranta, oferuje popularną aplikację mobilną do nauki języków.

Duolingo wygenerował przychody na poziomie 282,9 mln USD, co oznacza wzrost o 35% rok do roku oraz wynik 2,5% powyżej szacunków analityków. Jednak firma przedstawiła wytyczne dotyczące przychodów i EBITDA za cały rok, które były zdecydowanie poniżej oczekiwań — ten kwartał był zatem słabszy ogólnie.

Po publikacji wyników akcje Duolingo spadły o 13,4% i obecnie są wyceniane na 101,77 USD.

Aktualizacja Netflix (NASDAQ:NFLX)

Netflix, który rozpoczął działalność jako wypożyczalnia DVD wysyłanych pocztą, a w 2007 roku zrewolucjonizował streaming, pozostaje liderem dostarczania treści cyfrowych.

W kwartale Netflix odnotował przychody na poziomie 12,05 mld USD, co oznacza wzrost o 17,6% rok do roku i wynik o 0,7% powyżej oczekiwań analityków. Niemniej, wytyczne dotyczące EPS na kolejny kwartał nie sprostały prognozom, podczas gdy wytyczne dotyczące przychodów były zgodne z oczekiwaniami.

Netflix przodował wśród swoich konkurentów największą poprawą wytycznych dotyczących całorocznych wyników. Od czasu ogłoszenia wyników cena akcji wzrosła o 13,7% i obecnie wynosi 99,26 USD.

Przegląd Match Group (NASDAQ:MTCH)

Match Group zaczął jako usługa randkowa dial-up, zanim internet stał się powszechny, a dziś posiada pakiet aplikacji randkowych, takich jak Tinder, Hinge, Archer i OkCupid.

Spółka odnotowała przychody w wysokości 878 mln USD, co odpowiada wzrostowi o 2,1% rok do roku i wynikowi o 0,7% powyżej szacunków analityków. Wytyczne dotyczące EBITDA na kolejny kwartał były pozytywne, lecz wytyczne dotyczące przychodów za cały rok były znacznie poniżej oczekiwań.

Match Group miał najsłabszą aktualizację wytycznych rocznych wśród konkurentów i odnotował spadek liczby użytkowników o 5,2% rok do roku do poziomu 13,84 mln. Mimo tego akcje wzrosły o 8,8% od publikacji wyników i osiągnęły poziom 31,43 USD.

Szukasz akcji o wysokiej jakości wzrostu?

Jeśli szukasz firm o silnych fundamentach i potencjale wzrostowym, zobacz naszą wyselekcjonowaną listę Hidden Gem Stocks. Te biznesy są dobrze przygotowane, by odnosić sukcesy niezależnie od zmian gospodarczych czy politycznych.

Zespół analityków StockStory — doświadczeni profesjonalni inwestorzy — wykorzystuje badania ilościowe i automatyzację, by dostarczać terminowe, wysokiej jakości analizy rynku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rynki kryptowalut reagują na trwający konflikt w Iranie i związane z tym ryzyko wojny

Firmy zajmujące się stablecoinami stawiają duże zakłady na transakcje agentów AI, które wciąż są rzadkością

Na wykresach: Wpływ kryzysu w Iranie na handel międzynarodowy