Marże zysku Crocs stoją przed wyzwaniami: krótkoterminowy problem czy trwała zmiana?

Marże Crocs: ocena niedawnego spadku

Ostatnio Crocs Inc. doświadczył presji na marże, co wywołało debatę, czy jest to tymczasowy problem, czy też sygnalizuje bardziej fundamentalne trudności. Najnowsze dane finansowe firmy wskazują, że presja na marże wynika głównie z czynników zewnętrznych i decyzji strategicznych, a nie z wrodzonej słabości podstawowej działalności.

W 2025 roku Crocs odnotował skorygowaną marżę brutto na poziomie 58,3%, co oznacza spadek o 50 punktów bazowych w porównaniu z rokiem poprzednim. Redukcja ta była przede wszystkim spowodowana wzrostem kosztów związanych z taryfami, które negatywnie wpłynęły na marże o 130 punktów bazowych w ciągu roku. Czwarty kwartał odzwierciedlał ten trend — marża brutto spadła o 320 punktów bazowych rok do roku, głównie wskutek 300-punktowego uderzenia ze strony taryf. Pomimo tych zewnętrznych wyzwań, popyt konsumencki pozostał silny.

Dodatkowo marka HEYDUDE przyczyniła się do zmienności marż. Crocs dokonał korekt zapasów hurtowych oraz zwiększył zwroty i przeceny w celu wzmocnienia kanałów dystrybucji, co spowodowało wyraźny spadek skorygowanej marży brutto HEYDUDE. Choć te działania wpłynęły na krótkoterminową rentowność, mają one na celu stworzenie fundamentów pod zdrowszy i bardziej zyskowny wzrost w przyszłości.

Pozytywną wiadomością jest to, że główna marka Crocs utrzymała silną wydajność marżową; marże brutto przez cały rok pozostawały powyżej 60%. Ta odporność wynika z efektywnego pozyskiwania produktów, silnej sprzedaży bezpośredniej do konsumenta oraz rozważnego zarządzania zapasami.

Patrząc w przyszłość, kierownictwo Crocs przewiduje stopniową odbudowę marż. Inicjatywy skoncentrowane na redukcji kosztów i usprawnieniu łańcucha dostaw mają pomóc w zminimalizowaniu ciągłej presji taryfowej. Firma celuje w 100 mln USD oszczędności kosztów oraz kontynuuje ekspansję w kanałach o wyższych marżach bezpośrednio do konsumenta, co pozwoli ustabilizować rentowność.

Ogólnie rzecz biorąc, ostatni spadek marż wydaje się być bardziej cykliczny, wywołany taryfami i repozycjonowaniem marki, nie zaś oznaką osłabienia siły marki lub popytu.

CROX: ostatnie wyniki i wycena

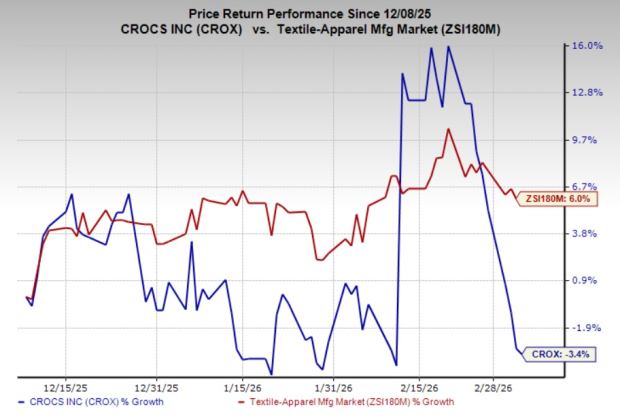

W ostatnim kwartale cena akcji Crocs spadła o 3,4%, podczas gdy szerszy sektor tekstyliów i odzieży wzrósł o 6%. Obecnie CROX posiada Zacks Rank #2 (Kupuj), co wskazuje na korzystną prognozę.

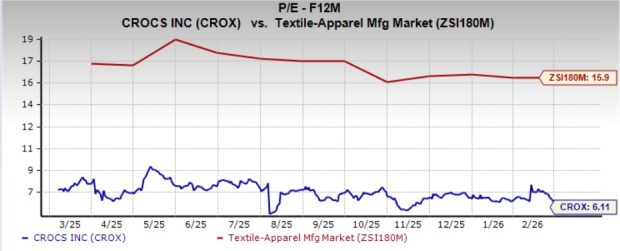

Z perspektywy wyceny CROX handluje przy wskaźniku forward price-to-earnings na poziomie 6,11, znacznie poniżej średniej branżowej wynoszącej 15,9.

Konsensus Zacks przewiduje wzrost zysku na akcję rok do roku o 7,2% w 2026 i 8,4% w 2027 roku. Co istotne, szacunki EPS dla obu lat zostały podniesione odpowiednio o 7,5% i 9,5% w ciągu ostatniego miesiąca.

Alternatywne możliwości inwestycyjne

- Columbia Sportswear Company (COLM): Specjalizująca się w produktach outdoorowych i aktywnego stylu życia, Columbia Sportswear obecnie posiada Zacks Rank #1 (Mocny Kupuj). Szacunki wskazują na 2% wzrost sprzedaży w 2026 roku, choć zysk na akcję ma spaść o 6,2%. Przez ostatnie cztery kwartały firma osiągnęła średnią niespodziankę zyskową na poziomie 25,2%.

- Vince Holding (VNCE): Vince oferuje szeroki wybór odzieży damskiej i męskiej, w tym charakterystyczne elementy z kaszmiru, skóry i dżinsu. Firma ma Zacks Rank #1, a szacunki sugerują wzrost sprzedaży o 2,1% oraz wzrost zysku o 26,3% w roku fiskalnym 2025. Jednak Vince w ostatnich czterech kwartałach notował średnią negatywną niespodziankę zyskową wynoszącą 229,6%.

- Ralph Lauren Corporation (RL): Jako czołowy projektant i marketer produktów premium lifestyle, Ralph Lauren posiada Zacks Rank #2. Prognozy na rok fiskalny 2026 zakładają wzrost sprzedaży o 12,4% i wzrost zysku o 31,8%. Firma osiągnęła średnią pozytywną niespodziankę zyskową na poziomie 9,7% w ostatnim roku.

Najlepsze wybory akcji od Zacks

Zespół badawczy Zacks wytypował pięć akcji z potencjałem podwojenia swojej wartości w nadchodzących miesiącach. Wśród nich Director of Research, Sheraz Mian, wyróżnia mniej znaną firmę komunikacji satelitarnej, która według prognoz ma szansę na znaczący wzrost wraz z ekspansją branży kosmicznej do rynku wartego bilion dolarów. Analitycy spodziewają się znaczącego wzrostu przychodów tej firmy w 2025 roku. Choć nie wszystkie najlepsze wybory osiągają ponadprzeciętne wyniki, ta propozycja może przebić poprzednich zwycięzców, takich jak Hims & Hers Health, która wzrosła o ponad 200%.

Dodatkowe zasoby

Aby uzyskać najnowsze rekomendacje akcji od Zacks Investment Research, możesz pobrać raport na temat 7 najlepszych akcji na następne 30 dni.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Nvidia publikuje wyniki finansowe. Inwestorzy na Wall Street reagują: "To już wszystko?"

Szokująca prognoza ceny XRP Patricka Bet-Davida, jeśli XRP przejmie 5% wolumenu SWIFT

Nowe amerykańskie ograniczenia dotyczące sztucznej inteligencji powodują gwałtowny spadek akcji Nvidia