Underwriting jako oprogramowanie: Jak innowacje on-chain przełamują czarną skrzynkę tradycyjnego tworzenia kapitału

Władza underwritingowa przenosi się z banków na protokoły on-chain.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

W 1688 roku kawiarnia przy Tower Street w Londynie stała się jednym z najważniejszych miejsc w światowym biznesie. Kapitanowie, właściciele statków i handlowcy wchodzili do kawiarni Edwarda Lloyd’a, trzymając kartkę z opisem ładunku, trasy i statku. Potrzebowali kogoś, kto weźmie na siebie ryzyko podróży. Osoby chętne do podziału ryzyka podpisywały się pod kartką. Tak narodził się termin „underwriting”.

Największą władzę w pomieszczeniu miał ten, kto ustalał zasady rejsu – wysokość składek, zakres ryzyka i które podróże wspierać. Dopóki nie ocenił ryzyka pierwszego rejsu, żaden statek nie mógł wypłynąć.

Takie podejście pomogło kawiarni ewoluować przez trzy wieki z miejsca spotkań towarzyskich do Lloyd’s of London – jednego z największych rynków ubezpieczeniowych na świecie. Fascynujące, prawda? Gdy zacząłem czytać tę historię, odkryłem w niej wciąż aktualną myśl: każda aktywa, projekt czy coś, co można handlować, potrzebuje momentu, w którym ktoś decyduje „warto to wspierać, w tej cenie i na tych warunkach”.

Za każdym razem, gdy pojawia się nowa klasa aktywów, widzimy powtarzanie tego schematu.

Dwa wieki po powstaniu kawiarni Edwarda obserwowaliśmy, jak J.P. Morgan, emitując akcje takich firm jak New York Central Railroad, gwarantował amerykańskie projekty kolejowe wspierane przez fundusze publiczne. To umocniło pozycję Morgana jako eksperta od mobilizacji kapitału i finansowania kolei.

Jego underwriting ustalał warunki, wybierał inwestorów i czerpał zysk z różnicy pomiędzy ceną zapłaconą przez emitenta a ceną publiczną. Jeśli Morgan odmawiał gwarantowania projektu, nie był on realizowany.

Współczesne IPO to cyfrowa wersja tej samej mechaniki. Kilka banków gwarantuje pierwszy publiczny debiut firmy, oceniając popyt od głównych klientów, ustalając cenę emisji i przydzielając akcje. Gdy cena akcji „wystrzeliwuje” pierwszego dnia – wzrasta o 20-30% – nie jest to tylko zjawisko rynkowe, lecz odzwierciedla marżę gwaranta.

Przez cztery wieki jedyną skargą inwestorów było to, że najlepsi dostają najlepsze przydziały, pierwsza cena rzadko odzwierciedla faktyczny popyt, a reszta kupuje, gdy marża jest już rozdysponowana.

W zeszłym tygodniu James Evans opublikował na Hyperliquid propozycję HIP-6 dotyczącą aukcji emisji tokenów, częściowo odpowiadając na tę skargę. W swoim poście na X ujawnił, że posiada $HYPE i współpracuje z Reciprocal Ventures, wczesnym funduszem VC kryptowalut.

W dzisiejszej analizie oceniam HIP-6 i inne platformy on-chain, by sprawdzić, czy potrafią rozwiązać długo istniejące problemy formowania kapitału.

Co poszło nie tak

Proces book-buildingu, który dominuje tradycyjne formowanie kapitału, jest celowo zaprojektowaną czarną skrzynką. Banki w zamkniętych spotkaniach szacują popyt od klientów instytucjonalnych, ustalając ceny na podstawie rozmów, do których rynek detaliczny nigdy nie ma dostępu; akcje trafiają do „losowych” kont. Emitent otrzymuje cenę emisyjną, a publiczność – resztę.

Spójrzmy na dwa przykłady.

Podczas IPO Facebooka (obecnie Meta) w 2021 roku główny gwarant Morgan Stanley obniżył prognozę przychodów w trakcie roadshow inwestorskiego. Negatywna informacja natychmiast trafiła do klientów instytucjonalnych przez raporty analityków, podczas gdy inwestorzy detaliczni nic o tym nie wiedzieli. W trzy miesiące akcje Facebooka straciły około 50%. Detaliczni inwestorzy doświadczyli podwójnych strat: kupili akcje po zawyżonej cenie, nie mając dostępu do informacji dostępnych insidersom.

Bardziej aktualnym przykładem jest debiut Rivian jako producenta samochodów elektrycznych w 2021 roku. Cena IPO – 78 USD za akcję; pierwszego dnia wzrost do 179 USD. Instytucje, które miały przydział od Goldman Sachs i JPMorgan, zgarnęły marżę, kupujący detaliczni weszli na otwarciu. W ciągu 10 dni akcje Rivian spadły o ok. 40%. Inwestorzy pozwało Riviana, oskarżając go o zatajanie, że ceny aut są poniżej kosztów materiałowych. Firma zgodziła się zapłacić 250 mln USD w ramach ugody, nie przyznając się do winy. Obecnie akcje Rivian notowane są poniżej 16 USD.

Ten model stał się tak normalny, że inwestorzy nawet nie zauważają jego wad.

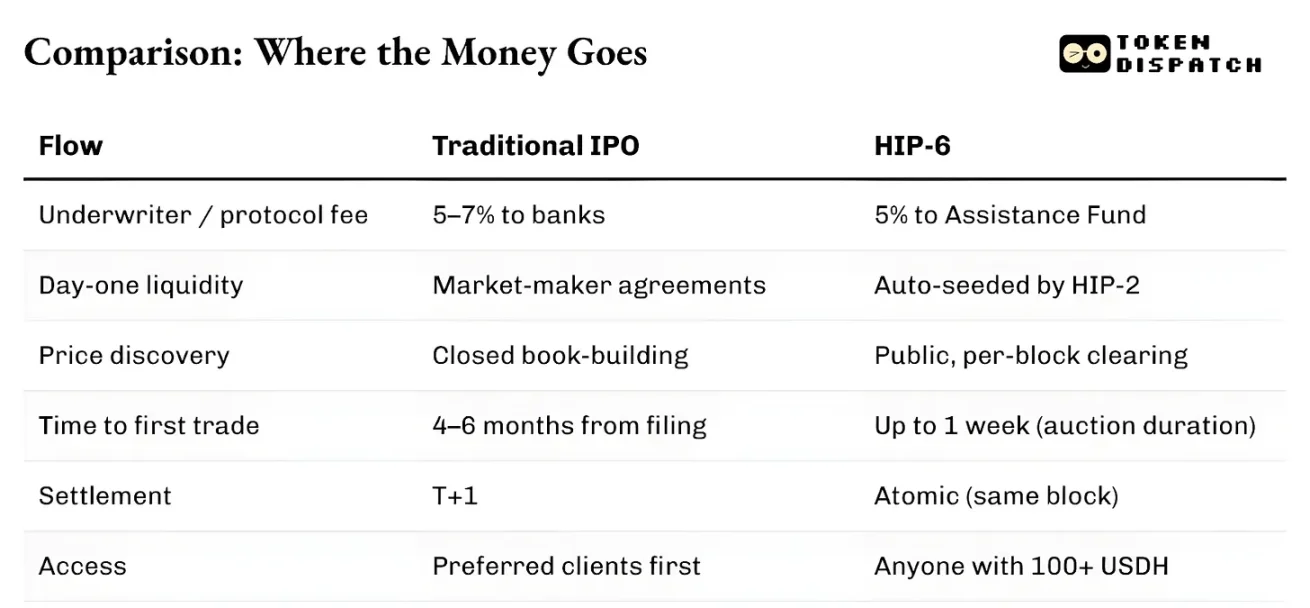

Poza dystrybucją kapitału, cała infrastruktura systemu działa wolno i jest rozproszona. Od zgłoszenia do pierwszych transakcji IPO trwa zwykle 4-6 miesięcy. Rozliczenie wymaga pełnego dnia handlowego. Aktywa nie mogą być zastawione, dopóki nie zostaną rozliczone. Market makerzy pracują na odrębnych umowach, często z gwarancją spreadu. System jest podzielony jurysdykcyjnie; nawet jeśli inwestor spoza USA chce podjąć ryzyko IPO w Nowym Jorku, nie może uczestniczyć na równych warunkach.

Władza gwaranta pochodzi właśnie z tych frakcji. Nieefektywności typu nieprzejrzysta wycena, opóźnione rozliczenie i wysoki próg wejścia służą jako ich fosy.

Co zmienia underwriting on-chain?

Underwriting on-chain jest strukturalnie inny, z mniejszą liczbą pośredników. Curve bonding czy CCA publikują wszystkie oferty w czasie rzeczywistym. On-chain płynność realizowana jest programowo od pierwszego bloku. Kodowana jest przez obliczenia, nie negocjacje, w samym mechanizmie startowym. Aktywa mogą istnieć, być handlowane i zabezpieczone w jednym bloku – nie trzeba czekać na T+1 lub cykl rozliczeń.

Brama wejściowa nadal istnieje, lecz pod innym kątem.

Emisje pump.fun dostępne są dla wszystkich portfeli z funduszami. Sprzedaż Echo wymaga KYC, lecz można uczestniczyć z różnych jurysdykcji. HIP-6 na Hyperliquid ustala minimalne wejście na 100 USD – nie ogranicza jednak kwalifikacji. Wszystkie te systemy omijają model przydziałów „preferowanych klientów” znany z tradycyjnego book-buildingu.

Kluczową różnicą między tymi formami jest to, że underwriting on-chain traktuje każdą emisję tokena jako zamówienie zakupu na ekosystemowy native token (SOL, USDC, USDH czy inny). Tradycyjny underwriting, poza opłatą, nie generuje trwałego popytu.

Ta różnica jest ważniejsza, niż się zdaje.

20 marca 2025 główna platforma emisji tokenów na Solana – pump.fun – uruchomiła autonomicznego AMM PumpSwap. Wcześniej, wszystkie tokeny z pump.fun po ukończeniu curve trafiały automatycznie do największego DEX na Solana – Raydium. Ten napływ tokenów był jednym z głównych źródeł przychodów Raydium. Z dnia na dzień ten kanał został odcięty.

Przychody AMM Raydium szacunkowo spadły o 35-40%. Token RAY spadł o 30%. Raydium nie pozostało bierne: w 48 godzin uruchomiło swój własny produkt emisji LaunchLab. Cena RAY wzrosła dwukrotnie w pół roku, po czym spadła na dwuletnie minima. Od momentu uruchomienia własnego AMM przez pump.fun, RAY stracił niemal 70% wartości.

Wniosek: kto kontroluje miejsce emisji tokenów, ten kontroluje downstreamowe opłaty. Emisja oznacza napływ zamówień.

Dwie drogi narodzin tokenów

Później scena podzieliła się na dwie odmienne ścieżki.

Jedna to formowanie rynku – generowanie wykresów do handlu w tempie internetu. Pump.fun jest tu najlepszym przykładem: bonding curve, próg ukończenia 69 000 USD, automatyczny napływ płynności przez PumpSwap. Platforma wygenerowała blisko 1,5 mld USD przychodów z opłat, wyemitowała ponad 16,8 mln tokenów, z czego ponad 98% przychodów użyła na wykup PUMP, odciążyła ponad 27% podaży.

Druga to formowanie kapitału – dystrybucja funduszy do realnych użytkowników w warunkach zgodności (compliance). Coinbase kupił Echo za 375 mln USD w październiku 2025, dodając do swojej oferty platformę sprzedaży tokenów opartą na KYC i time-weighted vault. Echo Sonar – zupełnie inne od pump.fun, podlega regulacjom, weryfikacji tożsamości, kuracji przez lead investora.

Słabością rozwiązania Coinbase jest płynność na starcie – Echo dystrybuuje, ale nie uruchamia automatycznie rynku handlu.

Punkt przecięcia dwóch dróg

HIP-6 to najnowsza próba połączenia obu ścieżek w jeden protokołowy prymityw.

Proponowany mechanizm to CCA osadzona wewnątrz warstwy konsensusu HyperCore. W każdym bloku system modeluje cenę na podstawie różnic budżetowych, licząc clearing price z wszystkich ważnych ofert.

To nie jest nowy model – HIP-6 wyraźnie adaptuje CCA z Uniswap, wdrożoną w listopadzie 2025, początkowo stosowaną przez Aztec Network, która zebrała 60 mln USD od ponad 17 000 uczestników bez manipulacji czy snipingów.

Oba wdrożenia mają ten sam fundament: dzielą dużą aukcję na tysiące mniejszych, przeprowadzanych w kolejności bloków, stopniowo uwalniają tokeny, w każdym bloku wyliczają wspólną cenę, oferty są nieodwołalne dla zapobieżenia manipulacji, płynność jest wstrzykiwana automatycznie przy rozliczeniu.

Projekt rozwiązuje te same stare problemy.

Sprzedaż po stałej cenie zmusza inwestorów do zgadywania idealnej ceny otwarcia. Proporcjonalny przydział prowadzi do nadsubskrypcji. Aukcje holenderskie pozwalają zawodowcom na timing. CCA usuwa te trzy modele: końcowa cena seedowa to uśredniona wolumeniem cena z okresu końca aukcji – anty-manipulacja, sprawiająca, że manipulacja ceną jest bardzo kosztowna.

Hyperliquid i Uniswap różnią się Architekturą rozliczeń.

HIP-6 działa na poziomie konsensusu HyperCore. Logika aukcji realizowana jest w funkcji transformacji bloku, a nie jako zewnętrzny kontrakt. Clearing następuje na tym samym poziomie co matching transakcji.

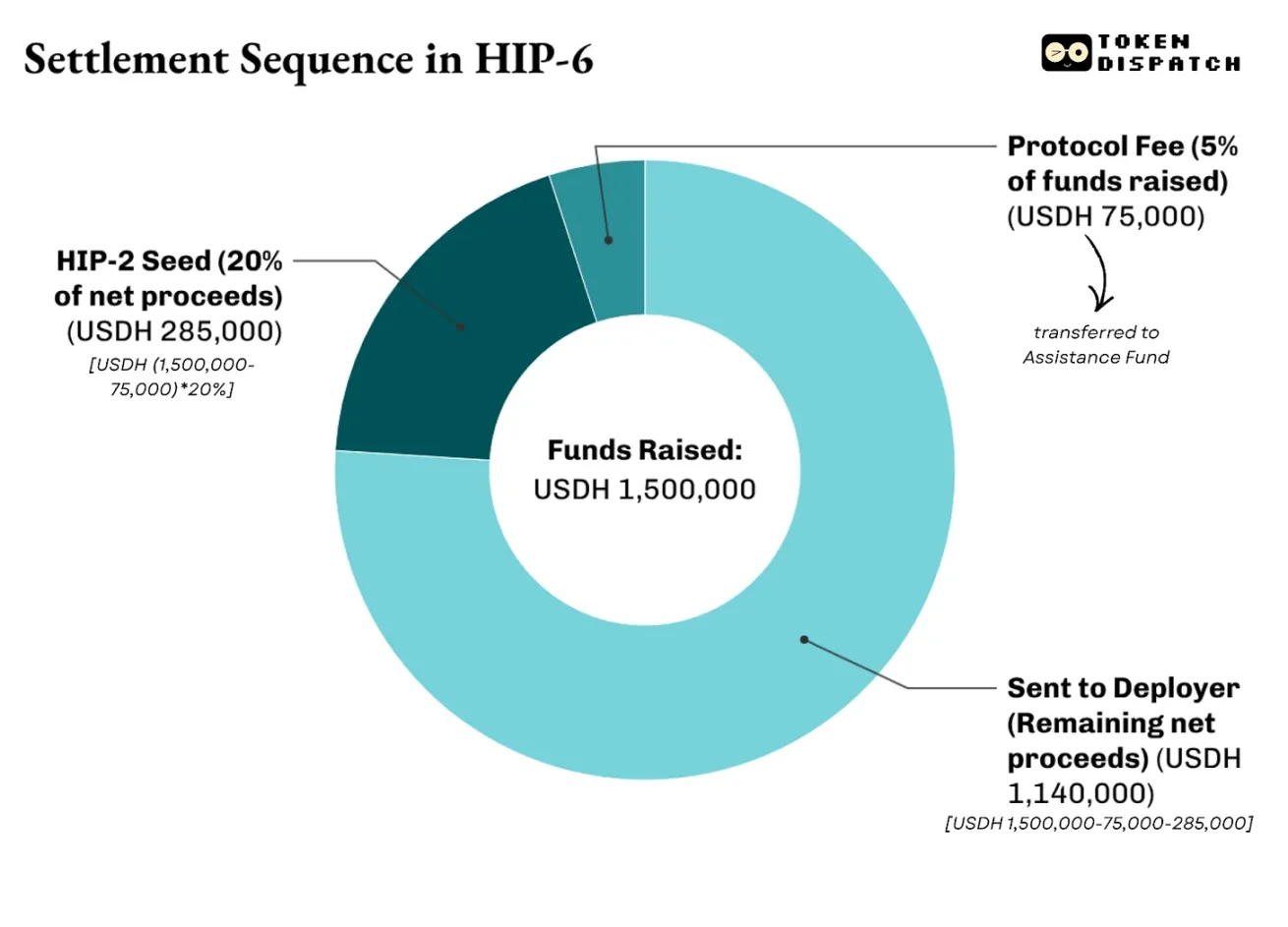

Rozliczenie będzie mieć strukturę warstwową. Wg propozycji 500 bps funduszy zbieranych trafia do funduszu pomocowego, Hyperliquid używa go do wykupów $HYPE. Z netto (po opłacie) 2000-10 000 bps (20-100%) zostaje seedem dla rynku HIP-2 – reszta trafia do deployera.

Na przykład aukcja tokena $PROJ na HIP-6 zebrała 1,5 mln USDH; supply: 10 mln tokenów, z czego 20% idzie na seed HIP-2. Rozliczenie:

Tu tkwi różnica HIP-6 i Uniswap.

Uniswap buduje CCA jako narzędzie emisji tokenów i zasila istniejące AMM. HIP-6 pozwala Hyperliquid być full-stack infrastruktuą: stakeholdersi zbierają fundusze, odkrywają cenę, budują dwustronną płynność i uruchamiają handel na centralnym orderbooku (CLOB).

Co ważniejsze, wszystko wyceniane jest w aktywach, które protokół chce, żebyś posiadał – USDH.

Pozostające problemy

Mimo że transparentne odkrywanie cen, programowa płynność i atomowe rozliczenia są ogromnym postępem względem modeli tradycyjnych, underwriting on-chain rodzi własne problemy.

Mechanizmy te nie rozwiązują kwestii jakości projektów. Bonding curve na pump.fun gwarantuje sprawiedliwość ceny, lecz nie odzwierciedla wiarygodności projektu. HIP-6 uczciwie przyznaje tę wadę, nie dotykając zagadnień jakości tokena, governance czy ochrony posiadaczy.

Tradycyjni gwaranci, gdy emisja się nie udaje, ponoszą odpowiedzialność reputacyjną i prawną. Ich nazwa w prospekcie pokazuje, że interesariusz sprawdził emitenta. Mechanizmy on-chain nie oferują podobnej drogi rozliczenia. Echo Coinbase’a dzięki KYC, ujawnieniu danych emitenta i restrykcjom sprzedaży przybliża się do tego celu. Ale wprowadza ponownie progi wejścia, które underwiting on-chain miał wyeliminować.

W większości głównych jurysdykcji nadal nie jest jasne, czy emisja tokenów natywnych to emisja papierów wartościowych. W USA łagodniejsze egzekwowanie ułatwia bezpozwolenie emisje, lecz ryzyko prawne nie znika.

To wciąż wczesny etap, ale spodziewam się, że przyszłe usprawnienia sprawią, że będą one lepsze od tradycyjnych systemów formowania kapitału.

Na rynku finansowym podmiot kontrolujący miejsce kreowania aktywów zawsze czerpie najtrwalsze opłaty.

W latach 2012-2021 Goldman Sachs zdominował amerykańskie IPO bardziej niż jakikolwiek inny bank. Korzyść wykraczała poza opłaty IPO – po przeprowadzeniu IPO firma zwykle korzystała z usług Goldmana przy kolejnych emisjach, fuzjach i emisji długu.

Widzimy, że pump.fun, udostępniając niezawodną platformę, pozwala na emisję 16,8 mln tokenów przez swój mechanizm, generując ponad 1 mld USD przychodu. Raydium ukazuje ten sam wzorzec: po utracie kontroli nad procesem generowania tokenów, 35-40% jego przychodów ulega rozdysponowaniu w jednej chwili.

Dzięki underwritingowi on-chain mechanika systemu pozostaje ta sama – zmienia się tylko podmiot. Nie bank czy instytucja, lecz protokół. Protokół oferuje transparentny i audytowalny proces dystrybucji tokenów bez relacji z insidersami.

W zamian oczekuje używania określonej jednostki rozliczeniowej – aktywa, które zasilają fundusz protokołu, czyli native token. Uważam, że to zdrowy trade-off dla inwestorów: stabilny popyt na native token prowadzi do lock-upu środków, zwiększając płynność.

To sprawia, że konkurencja toczy się nie tylko między tradycyjnym i on-chain underwitingiem, lecz także między graczami on-chain. Gra przenosi się z rynku wtórnego na walkę o kontrolę – kto ustala cenę, kto przydziela pierwsze tokeny i jakich aktywów inwestorzy muszą użyć.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.