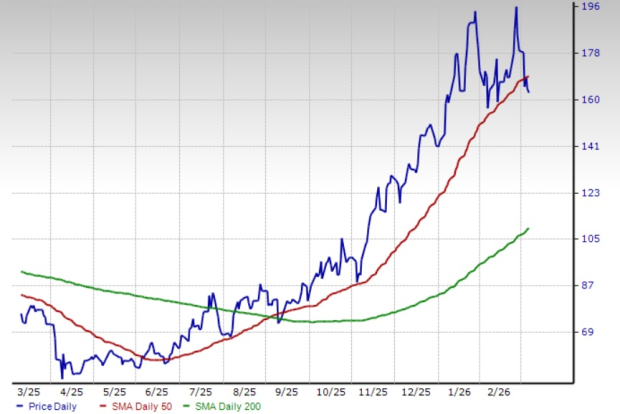

OXY skacze o 17%: Ruch ropy i niezawodność zysków

Akcje Occidental Petroleum rosną dzięki zwyżce cen ropy

Occidental Petroleum odnotował znaczący wzrost wartości akcji o 16,9% w lutym, a pozytywny trend utrzymał się także w marcu. Główną siłą napędową tego wzrostu była gwałtowna podwyżka cen ropy Brent, która wzrosła niemal o 15%, przekraczając poziom 83 dolarów za baryłkę w związku z narastającymi napięciami na Bliskim Wschodzie. Ten skok cen ropy stał się dominującym czynnikiem wpływającym na kurs akcji, przyćmiewając wyniki samej spółki.

Niestałość geopolityczna odegrała bezpośrednią rolę w podwyżce cen ropy. Zwiększona napięcie między Stanami Zjednoczonymi a Iranem, w tym niedawne ataki na tankowce, wyniosło globalny benchmark ropy powyżej 83 dolarów. Dla Occidental Petroleum (OXY) wyższe ceny ropy natychmiast zwiększają perspektywy przychodów i przepływów pieniężnych.

Chociaż Occidental przedstawił solidne wyniki za czwarty kwartał, ostatni 17% wzrost akcji jest w dużej mierze odzwierciedleniem korzystnej sytuacji na rynku surowców. Inwestorzy skupiają się na krótkoterminowych korzyściach finansowych wyższych cen Brent, czyniąc ruchy na rynku ropy centralnym tematem dla spółki w obecnym czasie.

Silne wyniki i poprawa kondycji finansowej

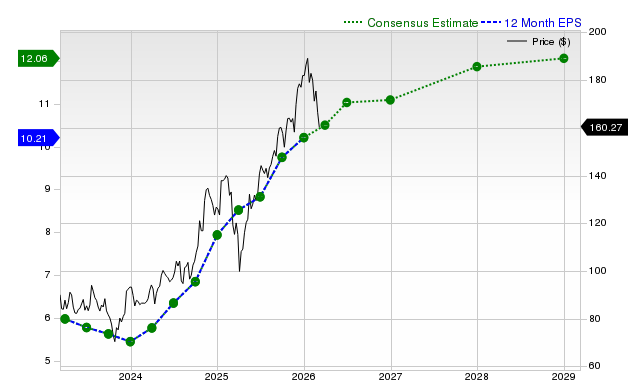

Siła akcji spółki wynika z istotnego pokonania prognoz zysków oraz znacznie zdrowszego bilansu. W czwartym kwartale 2025 roku Occidental osiągnął skorygowany zarobek w wysokości 0,31 dolara na akcję, znacznie przewyższając prognozowane 0,17 dolara. To dobre wyniki były efektem solidnych rezultatów w segmencie midstream, który przeszedł z straty do zysku przed opodatkowaniem w wysokości 204 milionów dolarów w skali roku.

Kluczowym krokiem finansowym była sprzedaż OxyChem, sfinalizowana na początku stycznia. Transakcja ta pozwoliła Occidental zmniejszyć zadłużenie o 5,8 miliarda dolarów od połowy grudnia, sprowadzając całkowite zobowiązania do 15 miliardów dolarów — co oznacza istotny postęp w spłacie długów z poprzednich przejęć. Wzmocniony bilans oferuje ważną ochronę, nawet jeśli przepływy pieniężne napotykają pewne trudności.

Jednak generowanie gotówki przez spółkę prezentuje mieszany obraz. Przepływy pieniężne z działalności operacyjnej osiągnęły 2,6 miliarda dolarów, lecz był to spadek o 21,5% w porównaniu z poprzednim rokiem. Wolne przepływy pieniężne przed korektami kapitału obrotowego wyniosły 1,0 miliarda dolarów. Ten spadek podkreśla kontrast między solidnymi raportowanymi zyskami a rzeczywistą produkcją gotówki, która pozostaje pod presją niższych zrealizowanych cen ropy. Jakość zysków jest dobra, ale przepływy pieniężne nadal pozostają pod presją.

Perspektywy: wycena i potencjalne ryzyka

Occidental jest obecnie wyceniany na kapitalizację rynkową 53 miliardów dolarów, co oznacza premię w obliczu zmieniającej się dynamiki zarobków. Pomimo przekroczenia prognoz EPS netto, dochód przypadający akcjonariuszom zwykłym spadł o 322,6% rok do roku, do 661 milionów dolarów — co jest dużym spadkiem i podkreśla kruchość ostatniego pobicia wyników, jeśli uwzględnić pełny obraz finansowy.

W odpowiedzi na presję przepływów pieniężnych Occidental znacząco obniżył nakłady inwestycyjne, redukując wydatki o 57,7% rok do roku do 753 milionów dolarów. Ten krok bezpośrednio odpowiada na spadające przepływy operacyjne i sygnalizuje skupienie na wzmacnianiu bilansu i nagradzaniu akcjonariuszy, zamiast agresywnego wzrostu. Choć ta strategia wspiera akcje w krótkim terminie, budzi obawy co do zdolności spółki do utrzymania produkcji i odnawiania rezerw w dłuższej perspektywie.

Głównym zagrożeniem dla obecnej wyceny Occidental jest możliwy odwrót cen ropy, które były kluczowym katalizatorem ostatnich wzrostów akcji. Premia wyceny spółki jest teraz silnie powiązana z trwającą niepewnością geopolityczną na Bliskim Wschodzie. Jeśli napięcia osłabną, zarówno ceny ropy, jak i kurs akcji Occidental mogą się cofnąć, co podkreśla ryzyko opierania się na zewnętrznych, nieprzewidywalnych czynnikach zamiast trwałych popraw w zarobkach lub przepływach pieniężnych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Morgan Stanley (MS) zyskuje na uwadze: Kluczowe informacje do rozważenia przed inwestycją

Energy Transfer LP (ET) przyciąga zainteresowanie inwestorów: Kluczowe informacje, które musisz znać

AIZ notowane poniżej średniej rynkowej na poziomie 1,9X: czy warto je zatrzymać?

Albemarle wzrósł o 121% w ciągu pół roku: Strategie inwestycyjne dla tej akcji