Resetowanie prognoz przez Teladoc ogranicza wzrost zysków, ponieważ ścieżka do rentowności pozostaje niepewna

Pierwotna reakcja rynku była jasna: raport Teladoc za czwarty kwartał przyniósł wyniki, które nie były w pełni uwzględnione w cenie. Firma odnotowała stratę GAAP wynoszącą ($0,14) na akcję, minimalnie lepszą od konsensusu zakładającego ($0,19). Co ważniejsze, przychody wyniosły 642,3 miliony dolarów, przewyższając prognozę na poziomie 635,3 milionów dolarów. To połączenie spowodowało 14,6% rajd w połowie dnia – silny sygnał, że pozytywna niespodzianka na poziomie netto została przeoczona.

Jednak ten skok ustanowił zasadniczą rozbieżność oczekiwań. Wynik był realny, ale był to wynik na bardzo niskim progu. Reakcja akcji pokazała, że inwestorzy byli gotowi kupować plotki o lepszym kwartale. Prawdziwa historia kryje się jednak w tym, co kierownictwo powiedziało o przyszłości. Wytyczne gwałtownie obniżyły wcześniejsze oczekiwania. Na pierwszy kwartał TeladocTDOC+6.04% przewiduje stratę 35-45 centów, czyli gorszą niż konsensus – strata 25 centów. Całoroczna prognoza zysku na 2026 rok również jest poniżej oczekiwań. To klasyczna dynamiczna „beat and raise” w odwrotnej wersji: firma pokazała dobry wynik, ale zniechęciła prognozą na przyszłość, ograniczając potencjał wzrostu. Początkowy skok był efektem ulgi, ale szybka korekta wytycznych przypomniała rynkowi, że droga do rentowności pozostaje niepewna.

Reset wytycznych: zmiana konsensusu

Początkowy rajd po kwartalnym wyniku został zdecydowanie ograniczony przez reset wytycznych, który na nowo kalibruje perspektywę rynku. Prognoza kierownictwa na nadchodzący rok sygnalizuje znaczne rozbieżności oczekiwań – sugerując, że wcześniejszy optymizm był przesadzony.

| Całkowita liczba transakcji | 0 |

| Transakcje wygrane | 0 |

| Transakcje przegrane | 0 |

| Skuteczność | 0% |

| Średnia liczba dni trzymania | 0 |

| Maks. seria strat | 0 |

| Stosunek zysku do straty | 0 |

| Średni zwrot wygranej | 0% |

| Średni zwrot straty | 0% |

| Maksymalny pojedynczy zwrot | 0% |

| Maksymalny pojedynczy zwrot straty | 0% |

Na pierwszy kwartał 2026 roku Teladoc przewiduje stratę 35-45 centów na akcję. Ten przedział jest znacząco gorszy niż konsensus zakładający stratę 25 centów. W szerszej perspektywie, roczna prognoza zysku na 2026 rok przewiduje stratę od 70 centów do 1,10 dolarów, co jest poniżej konsensusu − strata 76 centów. Firma spodziewa się, że roczne przychody wyniosą od 2,47 do 2,59 miliarda dolarów, również poniżej konsensu na poziomie 2,55 miliarda dolarów.

Ten reset jest bezpośrednim sygnałem, że droga do rentowności jest bardziej stroma i dłuższa, niż rynek przewidywał. Wytyczne na pierwszy kwartał wskazują na pogorszenie zdolności generowania zysków w krótkim terminie, podczas gdy roczna prognoza przychodów temperuje oczekiwania wzrostowe. To podstawowa dynamika: akcje wzrosły po wyniku, który przyniósł ulgę, ale perspektywa na przyszłość obniżyła poprzeczkę, ograniczając potencjał wzrostu. Wcześniejszy optymizm rynku na 2026 rok został skorygowany, tworząc nową rozbieżność oczekiwań, którą akcje muszą teraz uzupełnić.

Strukturalna presja: zaniżanie czy rzeczywistość?

Reset wytycznych to nie tylko chwilowy przystanek; odzwierciedla stagnację podstawowej działalności. Liczby pokazują, że wzrost zasadniczo wyhamował. W całym roku 2025 przychody wyniosły 2,5 miliarda dolarów, spadek o 2% rok do roku. W czwartym kwartale przychody były stabilne rok do roku, na poziomie 642 milionów dolarów. Ta stagnacja to nowa norma, a nie chwilowe zakłócenie.

Presja jest najbardziej widoczna w tradycyjnej subskrypcyjnej działalności firmy. Przychody z opłat dostępowych, kluczowy wskaźnik wykorzystania platformy, spadły o 4% rok do roku w ostatnim kwartale. To wyraźny sygnał erozji w modelu przychodów powtarzalnych. Sugeruje to, że klienci albo korzystają z usługi mniej, albo przechodzą na alternatywne, tańsze modele – zgodnie ze strategią zarządu dotyczącą przejścia z subskrypcji na rozliczanie za wizyty. Ta zmiana jednak niesie nowe ryzyko operacyjne i prawdopodobnie będzie wywierać presję na marże w krótkim terminie.

Zmiana modelu wirtualnej jednostki zdrowia psychicznego firmy, BetterHelp, na model oparty na ubezpieczeniach to bezpośredni przykład tej transformacji. Choć ma na celu pozyskanie większego rynku, przejście z płatności gotówkowej na rozliczenia z ubezpieczycielami to złożona operacja. Wprowadza nowe zawiłości w rozliczeniach, możliwe opóźnienia zwrotów i może ograniczyć przychód na wizytę. To strategiczny zakład na przyszłą skalę, ale prawdopodobnie będzie obciążał rentowność i przepływy pieniężne, gdy firma inwestuje w realizację tego modelu.

Czy ten spowolnienie jest tymczasowe czy strukturalne? Dowody wskazują raczej na to drugie. 4% spadek opłat dostępowych i spadek przychodów rok do roku wskazują na podnoszenie się presji popytu, a nie tylko jednodniową korektę. Reset wytycznych wydaje się więc być rzeczywistym sprawdzeniem, a nie świadomym zaniżaniem. Zarząd uznaje, że droga do rentowności jest dłuższa i bardziej złożona niż wcześniej sądzono, gdy firma nawigują w nasyconym rynku i trudnym otoczeniu makroekonomicznym. Skok notowań po dobrym wyniku był rajdem ulgi; kolejne korekty wytycznych to reakcja rynku na nową, wolniej rozwijającą się rzeczywistość.

Wycena i katalizatory: Co już jest wycenione?

45-procentowy spadek kursu w ciągu ostatniego roku sprawił, że spółka notowana jest znacznie poniżej celów niektórych analityków, tworząc potencjalną okazję arbitrażową na wycenie. Na obecnym poziomie Teladoc jest wyceniany na dalsze trudności − roczny zwrot z akcji wyniósł 8,36% w ostatnim miesiącu, ale całkowity zwrot dla akcjonariuszy spadł o 44,98% przez ostatni rok. Ten pesymizm znajduje odzwierciedlenie w konsensusie, ale też tworzy wyraźną lukę oczekiwań. Ostatni 15-procentowy wzrost po dobrym wyniku dowodzi, że akcje nie są w pełni wycenione na optymizm, sugerując, że rajd ulgi jest możliwy, jeśli realizacja w krótkim terminie będzie lepsza niż nowe, niższe wytyczne.

Kluczowym katalizatorem zmiany wyceny jest realizacja strategicznego zwrotu firmy. Najbliższym testem jest przejście BetterHelp na model ubezpieczeniowy. Przejście z płatności gotówkowej na model rozliczania w sieci ubezpieczonej to złożona operacja, która wprowadza nowe ryzyka i prawdopodobnie będzie wywierać presję na marże w krótkim terminie. Sukces tutaj jest kluczowy dla odblokowania długoterminowej skali jednostki, ale każda porażka wzmocni ostrożne podejście rynku. Reakcja akcji na raport kwartalny pokazuje, że są one wrażliwe na te zmiany; korekta wytycznych była prawdziwą historią, która ograniczyła początkowy skok.

Na razie głównym katalizatorem w krótkim terminie jest sam raport za pierwszy kwartał. Firma przewiduje stratę 35-45 centów na akcję, co jest gorsze niż konsensus. Każdy wynik, który spełnia lub przewyższa tę nową, niższą poprzeczkę, może wywołać kolejny rajd ulgi, sygnalizując, że zarząd realizuje swoje cele po resetcie. Z kolei nietrafienie prognoz zapewne spowoduje głębszą wyprzedaż, potwierdzając najgorsze obawy rynku. Luka wyceny pozostaje szeroka, ale droga akcji do godziwej wartości zależy w pełni od tego, czy reset wytycznych okaże się rzeczywistym sprawdzeniem, a nie taktyką zaniżania.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Visa, Mastercard przyspieszają wdrażanie rozwiązań AI dla przedsiębiorstw

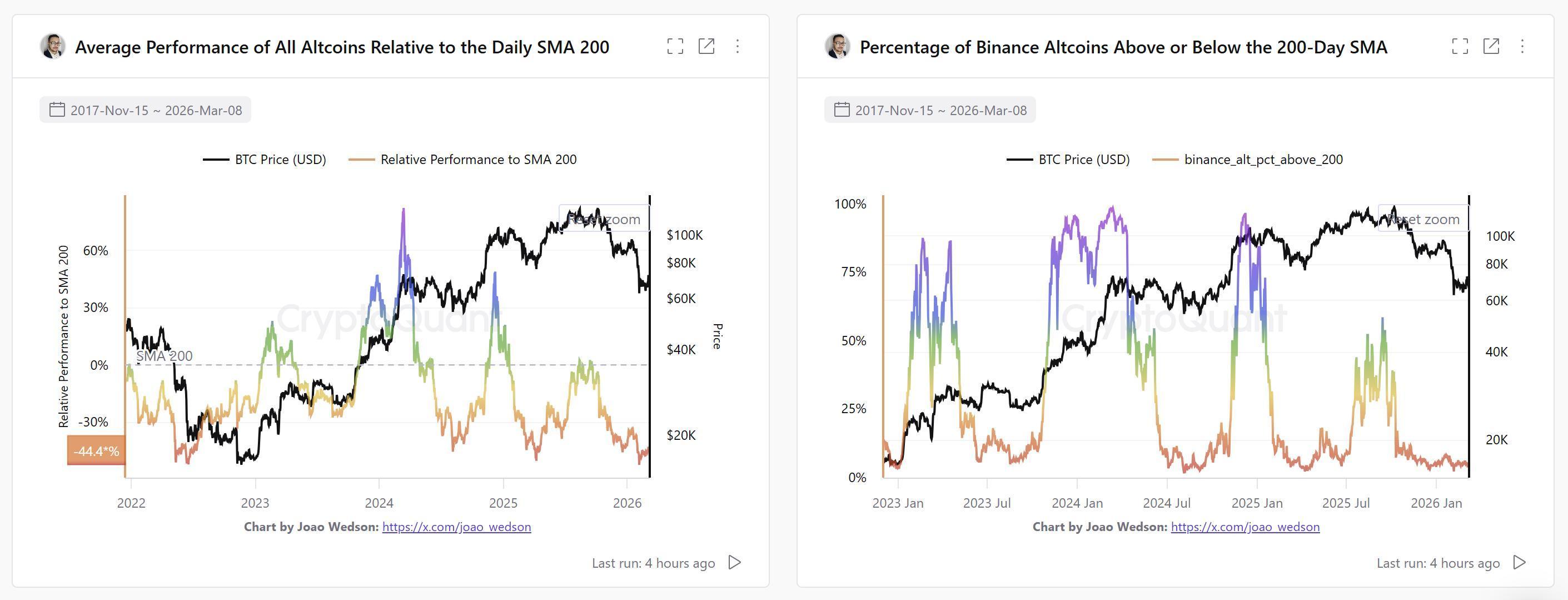

Bitcoin prowadzi, wskaźniki altcoinów spadają do intrygujących minimów: czy to czas na altseason?