Czy warto rozważyć inwestycję w Howmet Aerospace po wzroście o 33% w ciągu ostatnich sześciu miesięcy?

Howmet Aerospace Inc. prezentuje imponującą wydajność akcji

Inwestorzy Howmet Aerospace Inc. (HWM) ostatnio cieszą się znaczącymi krótkoterminowymi zyskami. W ciągu ostatnich sześciu miesięcy cena akcji spółki wzrosła o 33%, znacznie przewyższając zarówno szerszy sektor lotniczy i obronny, który odnotował wzrost o 8,8%, jak i S&P 500, który wzrósł o 3,3%. Howmet przewyższył także konkurentów, takich jak Textron Inc. (TXT) oraz RTX Corporation (RTX), które w tym samym okresie odnotowały odpowiednio wzrosty o 13,4% i 30,9%.

HWM przewyższa branżowe benchmarki i rywali

Źródło: Zacks Investment Research

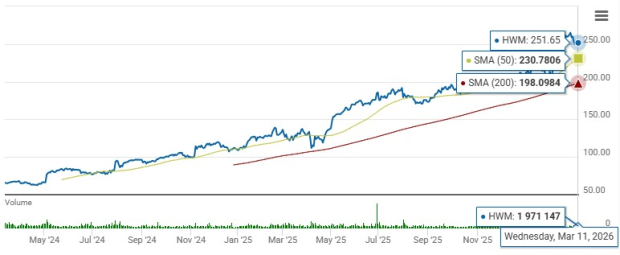

Na koniec ostatniego dnia handlowego, akcje HWM były wyceniane na $251,65, tuż poniżej 52-tygodniowego szczytu wynoszącego $267,31 i znacznie powyżej 52-tygodniowego minimum wynoszącego $105,04. Obecnie akcje są notowane powyżej zarówno 50-dniowej, jak i 200-dniowej średniej kroczącej, co odzwierciedla silny trend wzrostowy i optymizm inwestorów co do przyszłości spółki.

Analiza średnich kroczących HWM

Źródło: Zacks Investment Research

Aby lepiej zrozumieć trajektorię akcji, przyjrzyjmy się fundamentalnym aspektom spółki.

Kluczowe czynniki napędzające wzrost HWM

Wzrost Howmet Aerospace jest nieustannie napędzany przez silny popyt w sektorze lotnictwa komercyjnego. Globalny wzrost podróży lotniczych prowadzi do większych zamówień na szerokokadłubowe samoloty, zwiększając wydatki OEM i napędzając popyt na komponenty oraz produkty Howmet.

- W czwartym kwartale 2025 roku przychody z segmentu lotnictwa komercyjnego wzrosły o 13% rok do roku, stanowiąc 53% całkowitej sprzedaży. Pierwsze trzy kwartały również odnotowały wzrosty rok do roku o 9%, 8% i 15% odpowiednio.

- Ten stały wzrost przypisuje się wprowadzeniu nowszych, bardziej energooszczędnych samolotów o niższej emisji, a także wzrostowi zapotrzebowania na silnikowe części zamienne.

- Boeing (BA) oczekuje się, że stopniowo zwiększy produkcję, szczególnie modelu 737 MAX, co dodatkowo wesprze działalność Howmet.

Segment obronny również wykazuje siłę, wspierany przez konsekwentne wydatki rządowe. Howmet otrzymał znaczące zamówienia na części zamienne silników związanych z programem F-35 oraz dla starszych samolotów, takich jak F-15 i F-16.

- W czwartym kwartale przychody z segmentu obronnego wzrosły o 20% rok do roku, stanowiąc 17% całkowitych przychodów. Pierwsze trzy kwartały odnotowały wzrosty odpowiednio o 19%, 21% i 24%.

Zwrot dla akcjonariuszy jest priorytetem dla spółki. W 2025 roku Howmet wypłacił dywidendę w wysokości 181 milionów dolarów i odkupił akcje o wartości 700 milionów dolarów. W sierpniu 2025 roku spółka podniosła dywidendę o 20%, a w lipcu 2024 roku zarząd zatwierdził dodatkowe 2 miliardy dolarów na skup akcji, zwiększając całkowity możliwy skup do 1,35 miliarda dolarów na dzień 6 lutego 2025.

Howmet konkuruje w branży lotniczej i obronnej z głównymi graczami, takimi jak Textron (TXT) i RTX Corp. (RTX).

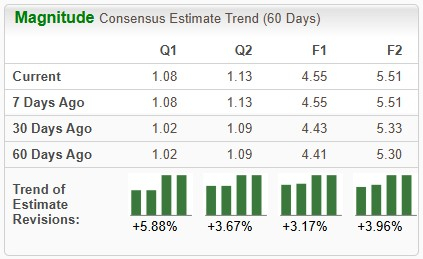

Ostatnie rewizje szacunków dla HWM

Źródło: Zacks Investment Research

W ciągu ostatnich dwóch miesięcy analitycy podwyższyli konsensusowy szacowany zysk HWM na rok fiskalny 2026 o 3,2%.

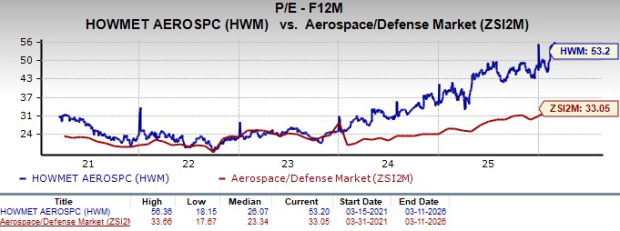

Przegląd wyceny

Źródło: Zacks Investment Research

Obecnie Howmet Aerospace jest notowane po prognozowanej 12-miesięcznej relacji ceny do zysku (P/E) na poziomie 53,20, co znacznie przewyższa średnią branżową wynoszącą 33,05. Ta podwyższona wycena może narazić akcje na ryzyko spadku, jeśli nastroje rynkowe się zmienią.

Dla porównania, Textron i RTX Corp. są notowane przy bardziej umiarkowanych wskaźnikach P/E odpowiednio 29,85 i 12,58.

Podsumowanie i perspektywy

Howmet Aerospace jest dobrze przygotowane na dalszy wzrost dzięki silnym wynikom zarówno na rynku komercyjnych, jak i obronnych samolotów. Czynniki takie jak solidny poziom produkcji samolotów, rosnący popyt na części zamienne silników i wyższe budżety obronne wspierają tę perspektywę. Płynność finansowa spółki oraz zaangażowanie w wynagradzanie akcjonariuszy dodatkowo podnoszą jej atrakcyjność jako inwestycji.

Mimo że akcje są wyceniane wyżej, pozytywne nastawienie analityków i obiecujące perspektywy wzrostu czynią z nich interesującą opcję dla inwestorów. HWM obecnie posiada Zacks Rank #2 (Kupuj).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Goldman Sachs właśnie podniosło swoją prognozę dla Brent na marzec powyżej 100 dolarów

Akcje United Therapeutics wzrosły o 32% w ciągu sześciu miesięcy: wyjaśniamy powody