Perspectiva do relatório financeiro do quarto trimestre da Intel: Escassez de CPUs pode impulsionar os resultados, mas gargalos de capacidade levantam preocupações

1. Principais Pontos de Investimento

Intel divulgará o relatório financeiro do quarto trimestre de 2025 após o fechamento do mercado norte-americano em 23 de janeiro de 2026. O consenso do mercado espera uma receita de US$ 1,339 bilhão (-6% YoY), e um lucro por ação (EPS) de US$ 0,08 (-38,5% YoY). Os investidores estão focados especialmente na possibilidade de uma surpresa positiva de curto prazo devido à escassez de CPUs para servidores, ao mesmo tempo em que se mantêm atentos ao impacto negativo de longo prazo da insuficiência de capacidade sobre a participação de mercado e o negócio de foundry. Com a forte demanda por IA, o segmento de data centers deve apresentar uma forte recuperação, mas o mercado de PCs enfrenta incertezas devido ao aumento nos preços de memória, tornando as perspectivas gerais mistas.

2. Três Principais Pontos de Atenção

Ponto 1: Escassez de CPUs para Servidores

Atualmente, o mercado de CPUs para servidores enfrenta restrições de oferta, principalmente devido à evolução das aplicações de IA de modelos generativos para agentes, impulsionando a demanda por computação geral. Isso pode não só fortalecer o poder de precificação e o gerenciamento de estoques da Intel no curto prazo, mas também mascarar alguns desafios operacionais, ajudando a empresa a superar as expectativas. Indicador chave: o mercado espera que a receita de data centers e IA alcance US$ 443 milhões (acima de +30% YoY). Caso a escassez persista, pode impulsionar o preço das ações no curto prazo, mas se a expansão da capacidade não ocorrer rapidamente, a AMD pode acelerar a conquista de participação de mercado, enfraquecendo a competitividade da Intel no segmento de servidores.

Ponto 2: Recuperação do Negócio de Data Centers

Com o aumento dos investimentos em data centers de IA por parte das big techs, a demanda por chips de servidores tradicionais da Intel está se recuperando, tornando-se um dos principais motores dos resultados do quarto trimestre. Essa retomada pode melhorar a margem bruta geral e fornecer suporte financeiro para a transformação da empresa, mas é preciso estar atento ao potencial aumento de custos devido à alta dependência de foundries externos. Indicador chave: a receita total do grupo de produtos Intel é estimada em US$ 1,268 bilhão (-2,7% YoY), com aumento na participação dos data centers. Um crescimento acima do esperado pode fortalecer a confiança dos investidores e impulsionar uma reavaliação do valor da empresa; por outro lado, se a demanda enfraquecer, aumentará o ceticismo em relação à estratégia de IA da companhia.

Ponto 3: Pressão no Negócio de PCs

A escassez global de chips de memória levou ao aumento de preços, representando 25%-30% do custo dos materiais dos PCs, o que pode suprimir a demanda final e impactar o desempenho do grupo de computação cliente da Intel. Apesar de o design integrado de memória dos processadores Lunar Lake poder se beneficiar do aumento de preços, a fatia de mercado geral de PCs está migrando para AMD e arquitetura Arm. Indicador chave: a receita do negócio de PCs é estimada em US$ 821 milhões (+2,5% YoY). Se os preços da memória permanecerem elevados, a queda no volume de PCs pode prejudicar a receita trimestral; porém, se a Intel ajustar a estratégia de preços, pode compensar parcialmente o impacto negativo e abrir espaço para uma surpresa positiva.

3. Riscos e Oportunidades

Catalisadores de Alta:

- Aplicações de IA baseadas em agentes aceleram, e a demanda por CPUs para servidores pode crescer 15%-20% até 2026 (acima do consenso de mercado de 4%-6%), superando o guidance do quarto trimestre e impulsionando o preço das ações.

- O aumento no preço do DRAM pode surpreender positivamente a margem bruta dos processadores Lunar Lake, e, se o preço médio (ASP) também subir, a lucratividade geral pode melhorar.

- Se o negócio de foundry receber validação externa, como o anúncio de novos pedidos, o otimismo do mercado em relação à transformação da Intel será reforçado.

Riscos de Baixa:

- Persistência de gargalos de capacidade, permitindo que a AMD amplie sua participação no mercado de servidores e eroda, a longo prazo, o poder de precificação e a base de receitas da Intel.

- O aumento dos preços da memória pode suprimir a demanda por PCs, levando a uma performance abaixo do esperado no segmento de clientes e ampliando ainda mais o risco de execução.

- Maior volatilidade no ciclo dos semicondutores; se os investimentos em data centers desacelerarem, ficará exposta a vulnerabilidade da dependência da companhia em IA.

4. Recomendações de Estratégia de Negociação

Lógica de compra: Se a receita do quarto trimestre e o desempenho de data centers superarem o consenso do mercado, especialmente se a escassez de CPUs para servidores resultar em uma surpresa positiva para o EPS, o preço das ações pode continuar a recente tendência de alta, beneficiando-se da expansão de múltiplos associados ao tema de IA.

Risco de venda: Se o guidance ficar abaixo do esperado, como uma revisão para baixo da receita ou pressão na margem bruta, o mercado pode interpretar como um obstáculo na transformação, levando a uma rápida correção no preço das ações, especialmente considerando o valuation já elevado.

Dados-chave: Monitorar de perto a receita total, EPS, receita de data centers e IA, e a variação da margem bruta, pois esses indicadores refletem diretamente a eficiência operacional e competitividade da empresa.

Recomendações: Em caso de resultados acima do esperado, pode-se considerar posições compradas de curto prazo; se os fatores de risco prevalecerem, recomenda-se o uso de stop loss para proteger posições vendidas e evitar excesso de exposição; no geral, manter uma postura de observação e ajustar as posições somente após maior clareza nos resultados, para lidar com a volatilidade.

Aviso legal: O conteúdo acima é apenas para referência e não constitui recomendação de investimento.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

As novas estratégias e os esforços de crescimento da marca da American Eagle serão benéficos?

Gigantes da tecnologia oscilam próximos de correção em meio ao conflito crescente

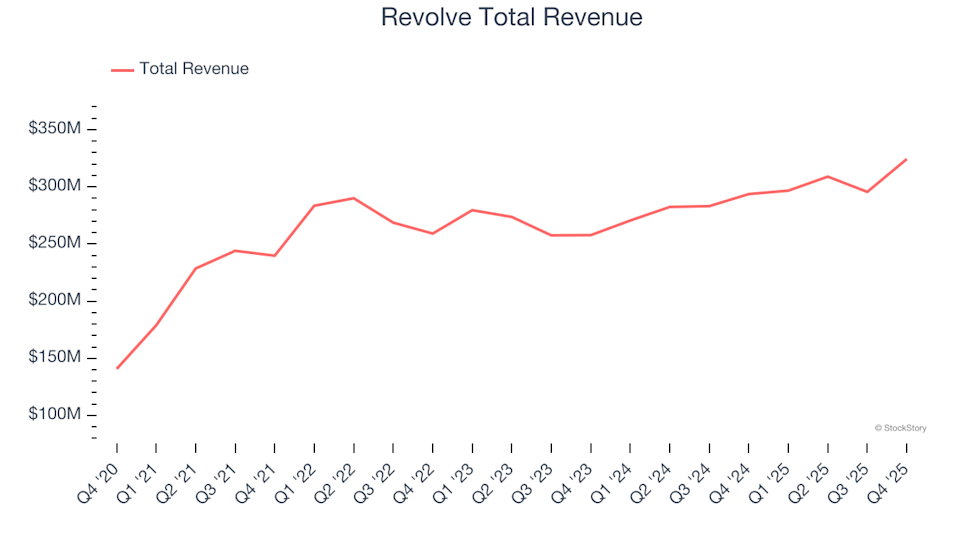

Lucros do quarto trimestre das ações de varejo online: Revolve (NYSE:RVLV) apresenta desempenho excepcional

Por que as ações da Perma-Fix (PESI) estão em queda hoje