Se a OpenAI não abrir o capital em breve, o buraco financeiro pode arrastar os gigantes para baixo

Mostrar original

Por:爱范儿

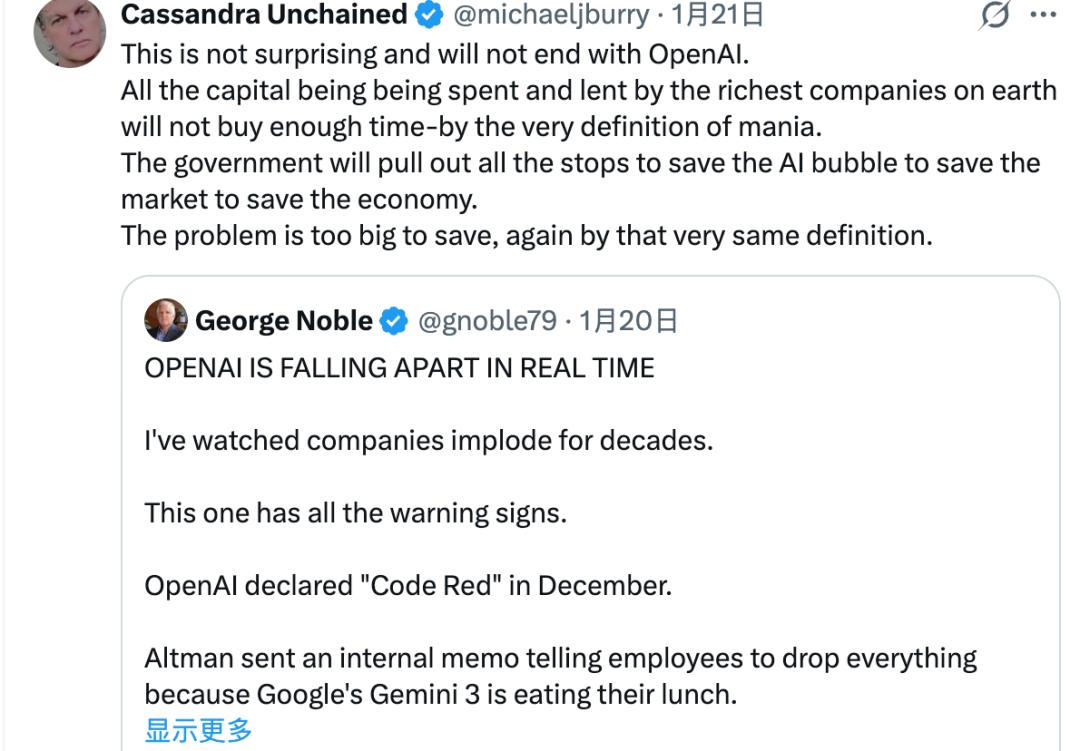

A OpenAI já percorreu uma década, mas agora o foco das discussões já não está mais nos milagres do produto ChatGPT, e sim na capacidade de sobrevivência da empresa: Instituições de referência e profissionais do setor preveem que a OpenAI pode esgotar seus fundos já em 2027. Recentemente, Sebastian Mallaby, pesquisador sênior do "Conselho de Relações Exteriores dos EUA" e renomado historiador econômico, publicou uma coluna no The New York Times, prevendo que a OpenAI pode queimar todo seu caixa nos próximos 18 meses, ou seja, por volta de meados de 2027.  De acordo com informações “vazadas sem querer” em relatórios financeiros anteriores da Microsoft, o ex-astro gestor de fundos da Fidelity, George Noble, também afirmou que o prejuízo trimestral da OpenAI no segundo semestre de 2025 pode chegar a US$ 12 bilhões — quase igual ao valor arrecadado no ano. Para a OpenAI, os frutos mais fáceis de colher já foram colhidos, a inovação está cada vez mais difícil, a demanda por capacidade computacional aumentou 5 vezes, mas a performance dos modelos só dobrou — treinar um modelo para dobrar sua performance já exige 5 vezes mais poder computacional. Michael Burry, figura que inspirou "A Grande Aposta", compartilhou a postagem, dizendo acreditar que a bolha vai estourar e, como a IA já está fortemente atrelada à economia, o governo terá que intervir para salvar o mercado, assim como ele presenciou em 2008.

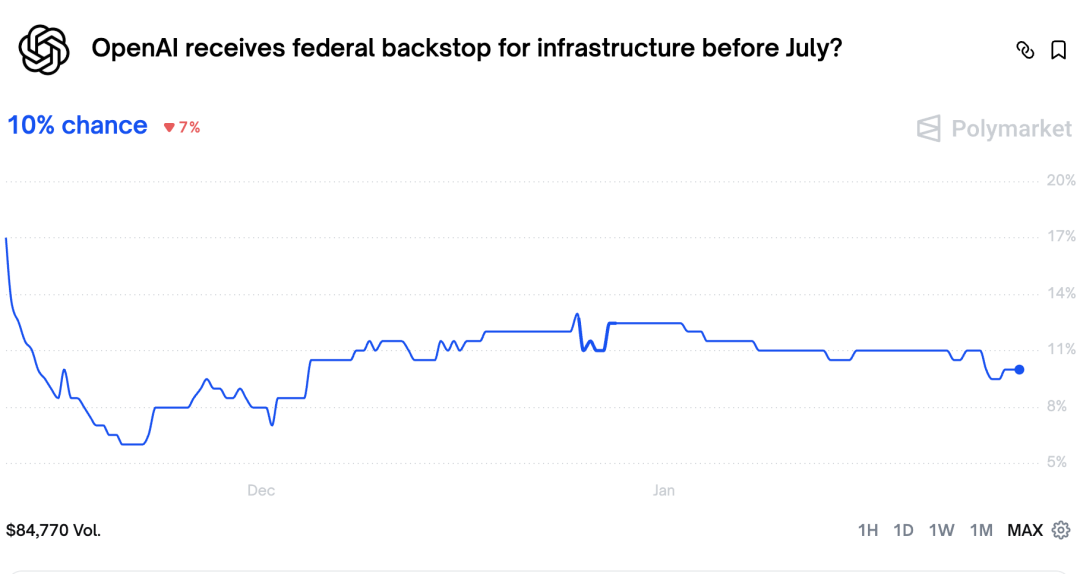

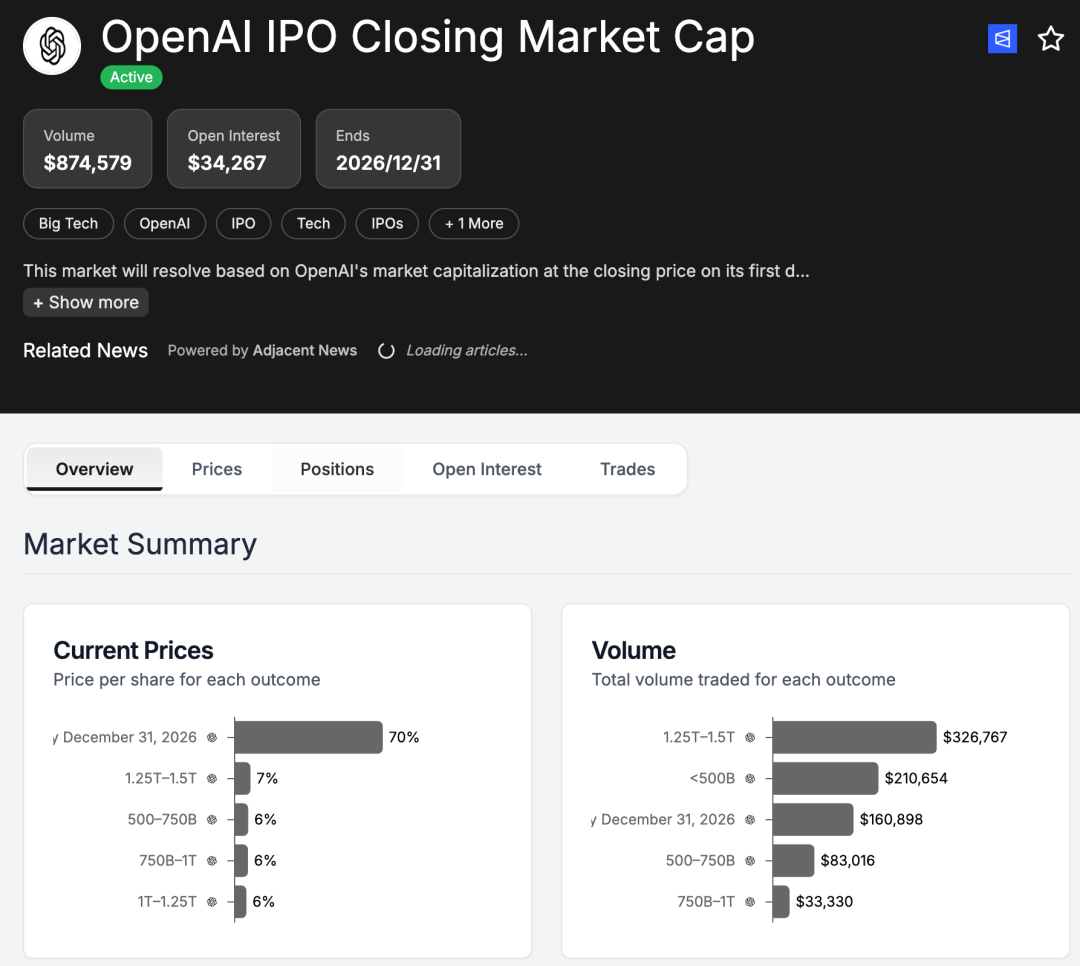

De acordo com informações “vazadas sem querer” em relatórios financeiros anteriores da Microsoft, o ex-astro gestor de fundos da Fidelity, George Noble, também afirmou que o prejuízo trimestral da OpenAI no segundo semestre de 2025 pode chegar a US$ 12 bilhões — quase igual ao valor arrecadado no ano. Para a OpenAI, os frutos mais fáceis de colher já foram colhidos, a inovação está cada vez mais difícil, a demanda por capacidade computacional aumentou 5 vezes, mas a performance dos modelos só dobrou — treinar um modelo para dobrar sua performance já exige 5 vezes mais poder computacional. Michael Burry, figura que inspirou "A Grande Aposta", compartilhou a postagem, dizendo acreditar que a bolha vai estourar e, como a IA já está fortemente atrelada à economia, o governo terá que intervir para salvar o mercado, assim como ele presenciou em 2008.  No Polymarket, plataforma de previsões, as apostas sobre a OpenAI têm recebido grande atenção. Há apostas sobre o valor de mercado da OpenAI em caso de IPO, com avaliações diversas; há quem aposte se o governo vai intervir para salvar a OpenAI antes de julho deste ano; e há quem aposte se a OpenAI será adquirida por outra empresa antes de 2027.

No Polymarket, plataforma de previsões, as apostas sobre a OpenAI têm recebido grande atenção. Há apostas sobre o valor de mercado da OpenAI em caso de IPO, com avaliações diversas; há quem aposte se o governo vai intervir para salvar a OpenAI antes de julho deste ano; e há quem aposte se a OpenAI será adquirida por outra empresa antes de 2027.

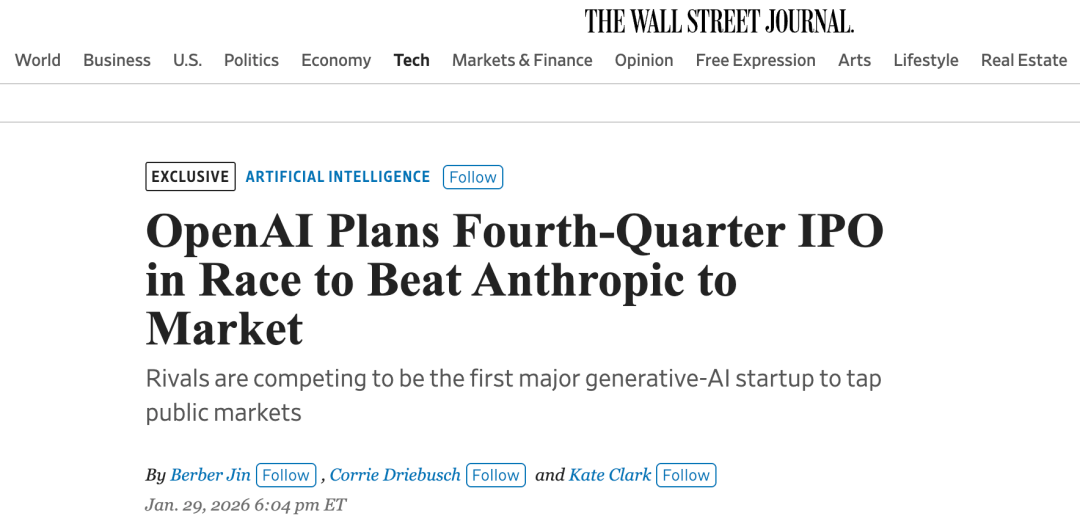

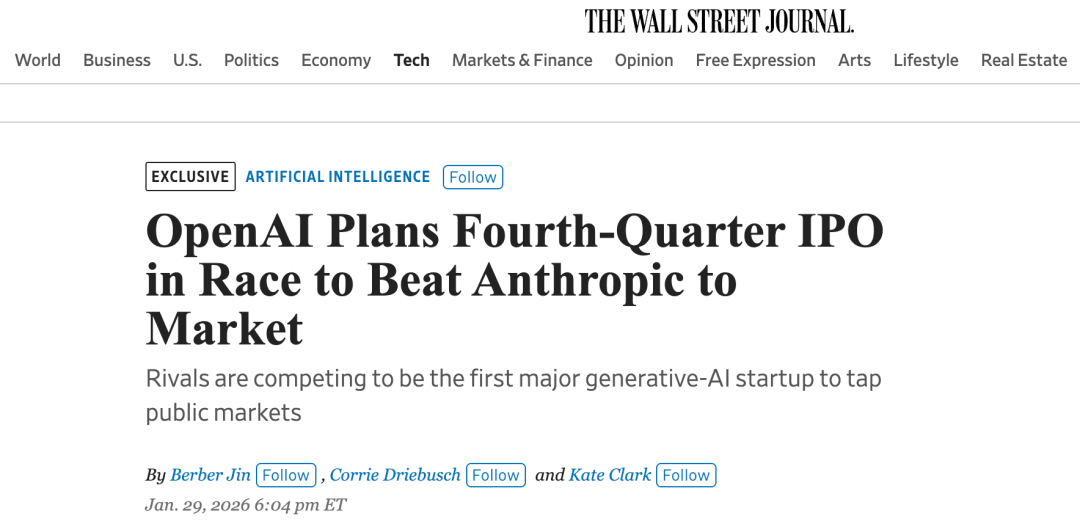

A última notícia de hoje, do The Wall Street Journal: a OpenAI pode planejar abrir seu capital antes do final de 2026.

A última notícia de hoje, do The Wall Street Journal: a OpenAI pode planejar abrir seu capital antes do final de 2026.  Com base nas previsões do setor e revisitando a trajetória da OpenAI desde sua fundação, há alguns cenários possíveis:

Com base nas previsões do setor e revisitando a trajetória da OpenAI desde sua fundação, há alguns cenários possíveis:

A OpenAI entra em falência após esgotar os investimentos

A OpenAI faz um IPO em um ou dois anos para continuar captando recursos

A bolha da IA estoura e o governo intervém para salvar a OpenAI

A OpenAI é adquirida/fundida por outra gigante, ou se funde com outra empresa de IA

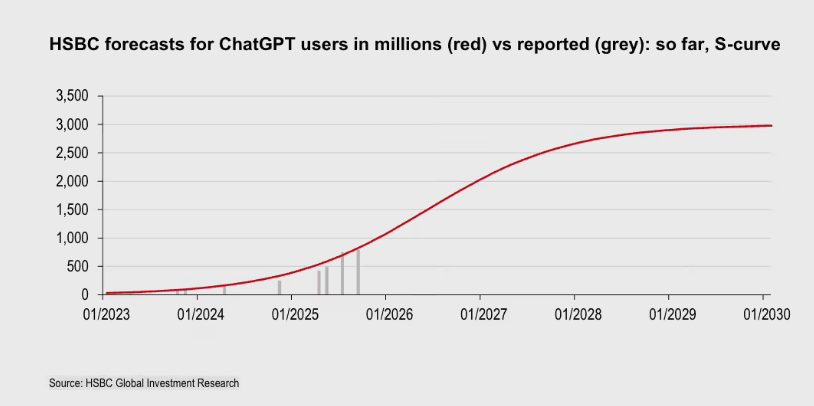

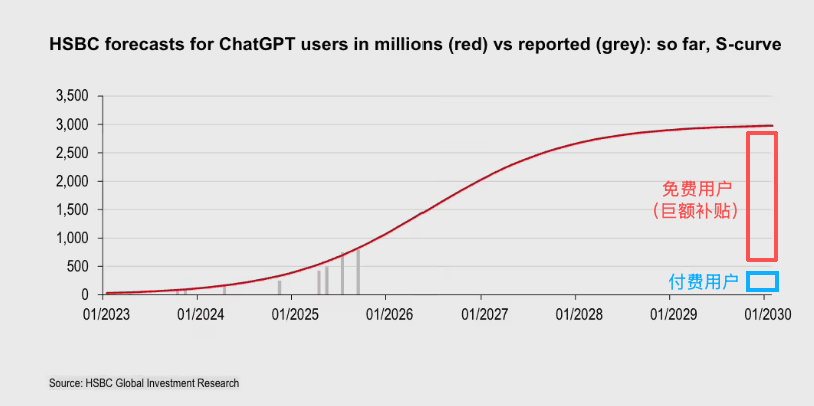

Alguma combinação dos cenários acima Obviamente, nota-se que a maioria dos cenários acima é negativa e não cobre todas as possibilidades. Mas olhando do início de 2026, com o discurso sobre a bolha da IA em alta, precisamos focar nos fatos — a situação financeira pouco otimista da OpenAI — para analisar o que está por trás dos números. Subsídios de assinatura trazem grande peso No "Relatório sobre o Estado da IA Empresarial 2025" oficial da OpenAI, o CEO Sam Altman revelou que o ChatGPT tem mais de 800 milhões de usuários ativos semanais. É um marco excelente, afinal, 800 milhões é cerca de 10% da população mundial. Mas o constrangimento: apenas cerca de 5% desses usuários pagam assinatura, ou seja, cerca de 40 milhões de pessoas. Contudo, uma análise do modelo de receita da OpenAI feita pelo HSBC no ano passado apontava que, devido à infraestrutura de IA, a OpenAI terá custos de pelo menos US$ 792 bilhões nos próximos 5 anos. Para não ficar no vermelho ou até ter ruptura de caixa, a OpenAI precisaria atingir 3 bilhões de usuários ativos semanais até o início de 2030, além de dobrar a proporção de assinantes pagantes para 10%. Em outras palavras, o número de usuários ativos semanais da OpenAI teria que mais que triplicar, mas a quantidade de assinantes pagantes teria que crescer 6,5 vezes. Esse relatório é do HSBC Global Investment Research, publicado em 24 de novembro de 2023, chamado "OpenAI: Reassessing Promises and Cash Flow", de autoria do chefe europeu de TMT e soluções globais de tecnologia, Nicolas Cote-Colisson. Para atingir esse crescimento quase impossível de usuários, a OpenAI ainda precisa competir diretamente com Google, Anthropic e outros concorrentes dos EUA, além de gigantes e startups de IA do outro lado do mundo investindo pesado no setor. Mesmo que em 2030 a OpenAI consiga 200-300 milhões de assinantes pagantes, ainda terá que arcar com enormes custos de computação para subsidiar os outros 2,7-2,8 bilhões de usuários gratuitos do ChatGPT. Recentemente, a OpenAI anunciou a inclusão de anúncios para usuários gratuitos e do plano Go — sem surpresa, o custo do subsídio para 800 milhões de usuários ativos semanais ficou alto demais, cada vez mais insustentável. Por outro lado, a última novidade é que o Google começou a conceder créditos do Google Cloud para usuários Gemini (Pro US$ 10/mês, Ultra US$ 100/mês) — ninguém pode garantir, mas talvez isso seja o início do declínio da OpenAI.

Para atingir esse crescimento quase impossível de usuários, a OpenAI ainda precisa competir diretamente com Google, Anthropic e outros concorrentes dos EUA, além de gigantes e startups de IA do outro lado do mundo investindo pesado no setor. Mesmo que em 2030 a OpenAI consiga 200-300 milhões de assinantes pagantes, ainda terá que arcar com enormes custos de computação para subsidiar os outros 2,7-2,8 bilhões de usuários gratuitos do ChatGPT. Recentemente, a OpenAI anunciou a inclusão de anúncios para usuários gratuitos e do plano Go — sem surpresa, o custo do subsídio para 800 milhões de usuários ativos semanais ficou alto demais, cada vez mais insustentável. Por outro lado, a última novidade é que o Google começou a conceder créditos do Google Cloud para usuários Gemini (Pro US$ 10/mês, Ultra US$ 100/mês) — ninguém pode garantir, mas talvez isso seja o início do declínio da OpenAI.

Canais de receita da OpenAI Mesmo que a OpenAI atinja a meta de 200-300 milhões de assinantes pagos, apenas receita de assinaturas e publicidade talvez não sejam suficientes para equilibrar as contas. Segundo previsões da própria OpenAI e de relatórios de terceiros, a receita acumulada de assinaturas do ChatGPT deve chegar a US$ 270 bilhões até 2030, mas a meta de receita anual da empresa é de cerca de US$ 170 bilhões, mirando até US$ 200 bilhões. As assinaturas do ChatGPT contribuem apenas em parte, podendo gerar receita anual de US$ 48 a 72 bilhões. Em resumo, até 2030, a OpenAI ainda terá um déficit anual de US$ 100 a 150 bilhões, precisando diversificar suas fontes de receita. Fontes potenciais incluem: Anúncios : A OpenAI já tem uma enorme base de usuários, com boa retenção, então exibição e conversão de anúncios podem, de fato, se tornar uma importante fonte de receita. Mas como inserir anúncios de forma natural em produtos de grandes modelos de linguagem é um desafio não só para a OpenAI, mas para todas as empresas do setor. Hardware de consumo : Rumores indicam que a OpenAI pode lançar seu próprio dispositivo de hardware no segundo semestre de 2026. APPSO e ifanr já noticiaram que o aparelho pode ser em formato de “caneta”. Segundo fontes confiáveis, a OpenAI teria solicitado a OEMs como a Foxconn estoques de 40 a 50 milhões de unidades. Porém, nada disso foi confirmado oficialmente.

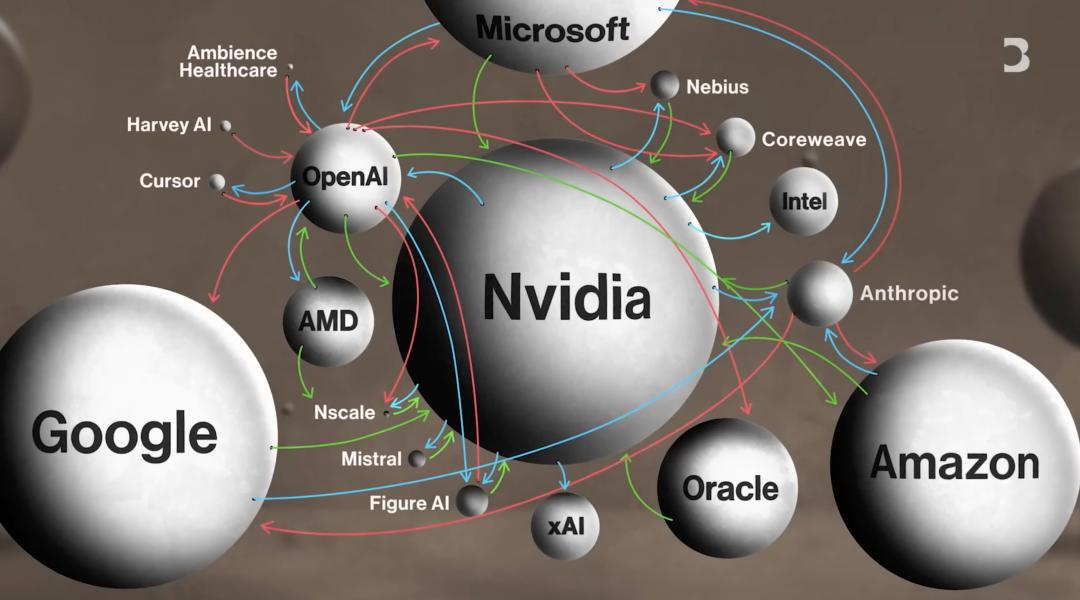

Canais de receita da OpenAI Mesmo que a OpenAI atinja a meta de 200-300 milhões de assinantes pagos, apenas receita de assinaturas e publicidade talvez não sejam suficientes para equilibrar as contas. Segundo previsões da própria OpenAI e de relatórios de terceiros, a receita acumulada de assinaturas do ChatGPT deve chegar a US$ 270 bilhões até 2030, mas a meta de receita anual da empresa é de cerca de US$ 170 bilhões, mirando até US$ 200 bilhões. As assinaturas do ChatGPT contribuem apenas em parte, podendo gerar receita anual de US$ 48 a 72 bilhões. Em resumo, até 2030, a OpenAI ainda terá um déficit anual de US$ 100 a 150 bilhões, precisando diversificar suas fontes de receita. Fontes potenciais incluem: Anúncios : A OpenAI já tem uma enorme base de usuários, com boa retenção, então exibição e conversão de anúncios podem, de fato, se tornar uma importante fonte de receita. Mas como inserir anúncios de forma natural em produtos de grandes modelos de linguagem é um desafio não só para a OpenAI, mas para todas as empresas do setor. Hardware de consumo : Rumores indicam que a OpenAI pode lançar seu próprio dispositivo de hardware no segundo semestre de 2026. APPSO e ifanr já noticiaram que o aparelho pode ser em formato de “caneta”. Segundo fontes confiáveis, a OpenAI teria solicitado a OEMs como a Foxconn estoques de 40 a 50 milhões de unidades. Porém, nada disso foi confirmado oficialmente.  API e serviços Agent : Com o crescimento dos aplicativos de agentes de IA e do uso de APIs, esse segmento realmente tem potencial de receita significativa. O problema é que, diferentemente dos produtos finais baseados em grandes modelos com memória, a API é relativamente comoditizada: se o desempenho for similar e o preço razoável, os usuários podem trocar de fornecedor com facilidade. Isso dificulta a criação de barreiras sustentáveis pela OpenAI nesse segmento. Há ainda uma questão geopolítica: a vasta maioria dos usuários na China dificilmente poderá ser convertida em clientes da OpenAI (seja do ChatGPT ou da API). O velho lema do Vale do Silício, “o próximo bilhão”, volta à tona — por isso a OpenAI está investindo tanto no mercado indiano. Licenciamento empresarial : Empresas como a Perplexity usam os modelos da OpenAI para construir produtos únicos. Esse segmento B2B é relativamente estável, mas com potencial de crescimento limitado. Além disso, há poucos dias, a Apple anunciou a introdução do Gemini como fornecedor de modelo base para a IA Siri, sem substituir totalmente o ChatGPT (no plano da Apple, diferentes funções da Siri podem ser impulsionadas por diferentes modelos), o que impacta o crescimento de grandes clientes da OpenAI. Nos últimos anos, a OpenAI firmou acordos em cadeia extremamente complexos com Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google, entre outros. Nesses acordos, a OpenAI pode obter algum capital de giro ou isenção de custos de infraestrutura. Mas, no fim, esse grande “comunidade de destino compartilhado” é, na essência, pegar dinheiro para infraestrutura — a OpenAI é apenas intermediária, não o destino final dos recursos.

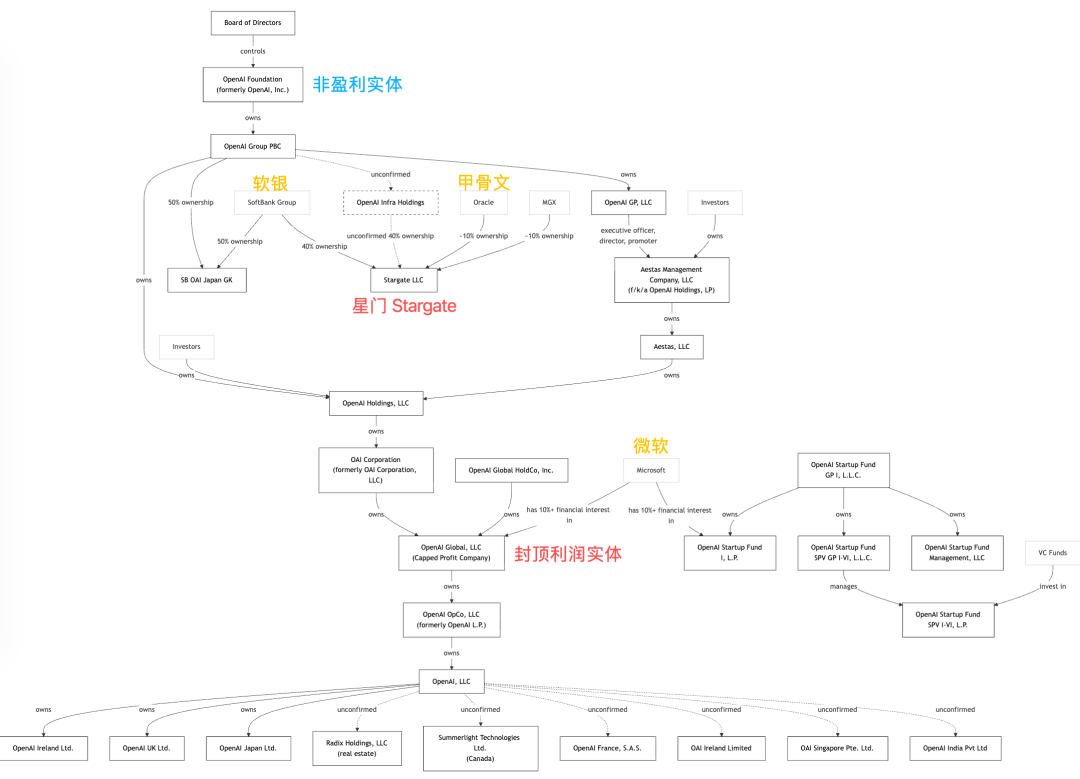

API e serviços Agent : Com o crescimento dos aplicativos de agentes de IA e do uso de APIs, esse segmento realmente tem potencial de receita significativa. O problema é que, diferentemente dos produtos finais baseados em grandes modelos com memória, a API é relativamente comoditizada: se o desempenho for similar e o preço razoável, os usuários podem trocar de fornecedor com facilidade. Isso dificulta a criação de barreiras sustentáveis pela OpenAI nesse segmento. Há ainda uma questão geopolítica: a vasta maioria dos usuários na China dificilmente poderá ser convertida em clientes da OpenAI (seja do ChatGPT ou da API). O velho lema do Vale do Silício, “o próximo bilhão”, volta à tona — por isso a OpenAI está investindo tanto no mercado indiano. Licenciamento empresarial : Empresas como a Perplexity usam os modelos da OpenAI para construir produtos únicos. Esse segmento B2B é relativamente estável, mas com potencial de crescimento limitado. Além disso, há poucos dias, a Apple anunciou a introdução do Gemini como fornecedor de modelo base para a IA Siri, sem substituir totalmente o ChatGPT (no plano da Apple, diferentes funções da Siri podem ser impulsionadas por diferentes modelos), o que impacta o crescimento de grandes clientes da OpenAI. Nos últimos anos, a OpenAI firmou acordos em cadeia extremamente complexos com Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google, entre outros. Nesses acordos, a OpenAI pode obter algum capital de giro ou isenção de custos de infraestrutura. Mas, no fim, esse grande “comunidade de destino compartilhado” é, na essência, pegar dinheiro para infraestrutura — a OpenAI é apenas intermediária, não o destino final dos recursos.  Um buraco de dinheiro De acordo com detalhes divulgados em janeiro deste ano, a receita real da OpenAI em 2025 atingirá US$ 13 bilhões (no ano passado, o CFO da OpenAI previu um ARR de US$ 20 bilhões para 2025, apenas como referência) — comparado aos US$ 3,7 bilhões de 2024, um crescimento impressionante. No entanto, esse crescimento vem acompanhado de enormes custos. Segundo o The Information, a receita efetiva da OpenAI no primeiro semestre de 2025 foi de US$ 4,3 bilhões, mas o consumo de caixa chegou a US$ 2,5 bilhões, e os gastos com P&D a US$ 6,7 bilhões. Recentemente, surgiram notícias de que o SoftBank injetou US$ 41 bilhões em caixa na rodada F da OpenAI (sendo US$ 30 bilhões do Vision Fund 2 e US$ 11 bilhões de co-investidores). Diz-se que, para fechar o negócio, o SoftBank teve que liquidar antecipadamente outras posições. Ontem, o The Information revelou que o total da nova rodada de financiamento da OpenAI pode chegar a US$ 100 bilhões. Além dos US$ 30 bilhões do SoftBank, a Nvidia poderá investir US$ 30 bilhões e a Amazon cerca de US$ 20 bilhões. É evidente que restam poucos investidores capazes de sustentar a OpenAI. Seus investidores já não são mais apenas VC ou PE, mas toda a indústria. Os provedores de computação são os maiores credores da OpenAI e agora podem se tornar também os principais acionistas. O giro do capital entre as partes só reforça a essência desse destino compartilhado. Segundo a previsão mais recente do Deutsche Bank, feita em janeiro deste ano, o consumo total de caixa da OpenAI em 2026 deve disparar para cerca de US$ 17 bilhões. Ou seja, no ritmo atual de queima de caixa, se não fechar essa rodada de US$ 100 bilhões, talvez nem dois anos dure o caixa da rodada F. Por outro lado, o já citado analista-chefe do HSBC, Nicolas Cote-Collison, prevê em relatório que a OpenAI ainda não será lucrativa em 2030 e terá fluxo de caixa livre acumulado negativo. Ele acredita que a OpenAI está em um buraco financeiro sem precedentes: descontando os financiamentos conhecidos e as receitas projetadas, o HSBC calcula que a OpenAI terá um déficit de US$ 207 bilhões. O que são US$ 207 bilhões? A OpenAI teria que captar, em média, US$ 100 milhões extras por dia nos próximos 5 anos para tapar o buraco. O blog Alphaville do Financial Times fez uma famosa sátira: a OpenAI é, essencialmente, um “buraco de dinheiro coberto por um site” (a money pit with a website on top).

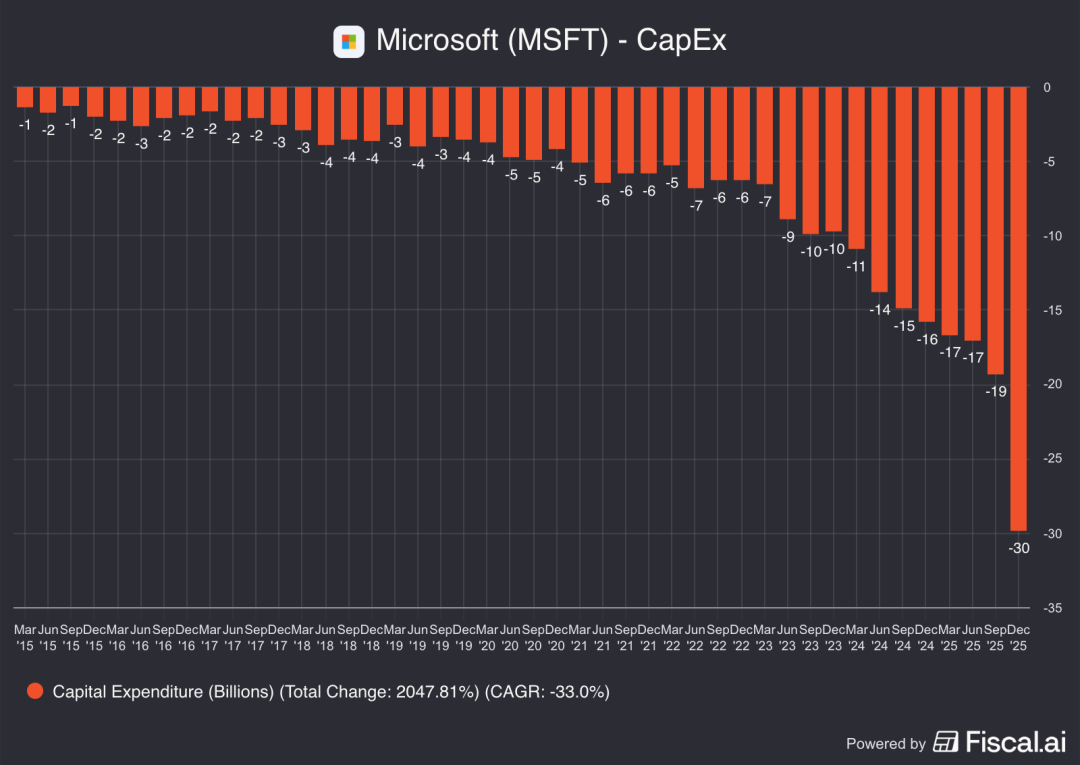

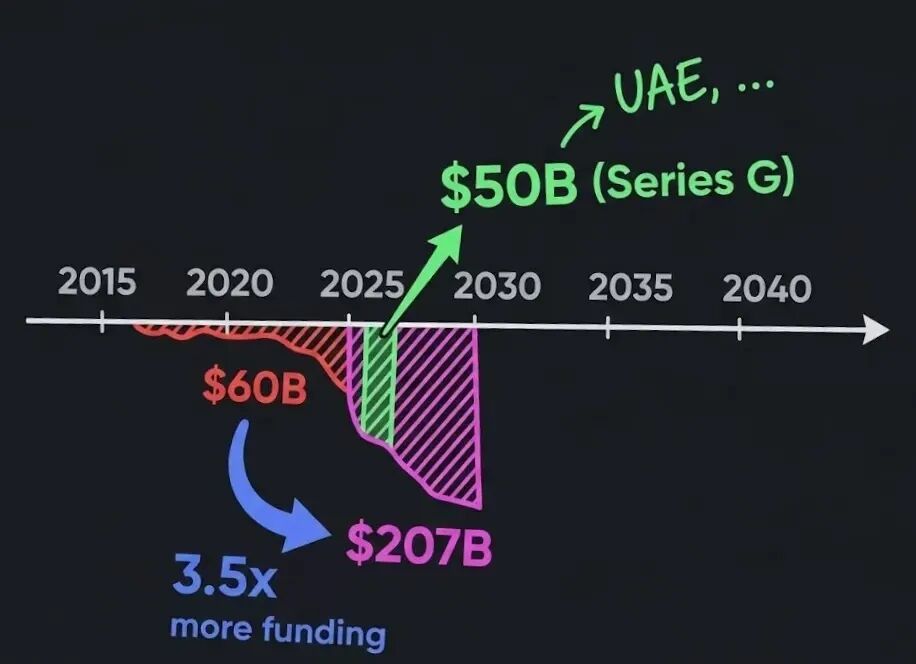

Um buraco de dinheiro De acordo com detalhes divulgados em janeiro deste ano, a receita real da OpenAI em 2025 atingirá US$ 13 bilhões (no ano passado, o CFO da OpenAI previu um ARR de US$ 20 bilhões para 2025, apenas como referência) — comparado aos US$ 3,7 bilhões de 2024, um crescimento impressionante. No entanto, esse crescimento vem acompanhado de enormes custos. Segundo o The Information, a receita efetiva da OpenAI no primeiro semestre de 2025 foi de US$ 4,3 bilhões, mas o consumo de caixa chegou a US$ 2,5 bilhões, e os gastos com P&D a US$ 6,7 bilhões. Recentemente, surgiram notícias de que o SoftBank injetou US$ 41 bilhões em caixa na rodada F da OpenAI (sendo US$ 30 bilhões do Vision Fund 2 e US$ 11 bilhões de co-investidores). Diz-se que, para fechar o negócio, o SoftBank teve que liquidar antecipadamente outras posições. Ontem, o The Information revelou que o total da nova rodada de financiamento da OpenAI pode chegar a US$ 100 bilhões. Além dos US$ 30 bilhões do SoftBank, a Nvidia poderá investir US$ 30 bilhões e a Amazon cerca de US$ 20 bilhões. É evidente que restam poucos investidores capazes de sustentar a OpenAI. Seus investidores já não são mais apenas VC ou PE, mas toda a indústria. Os provedores de computação são os maiores credores da OpenAI e agora podem se tornar também os principais acionistas. O giro do capital entre as partes só reforça a essência desse destino compartilhado. Segundo a previsão mais recente do Deutsche Bank, feita em janeiro deste ano, o consumo total de caixa da OpenAI em 2026 deve disparar para cerca de US$ 17 bilhões. Ou seja, no ritmo atual de queima de caixa, se não fechar essa rodada de US$ 100 bilhões, talvez nem dois anos dure o caixa da rodada F. Por outro lado, o já citado analista-chefe do HSBC, Nicolas Cote-Collison, prevê em relatório que a OpenAI ainda não será lucrativa em 2030 e terá fluxo de caixa livre acumulado negativo. Ele acredita que a OpenAI está em um buraco financeiro sem precedentes: descontando os financiamentos conhecidos e as receitas projetadas, o HSBC calcula que a OpenAI terá um déficit de US$ 207 bilhões. O que são US$ 207 bilhões? A OpenAI teria que captar, em média, US$ 100 milhões extras por dia nos próximos 5 anos para tapar o buraco. O blog Alphaville do Financial Times fez uma famosa sátira: a OpenAI é, essencialmente, um “buraco de dinheiro coberto por um site” (a money pit with a website on top).  O problema é que ainda não se encontrou uma solução para tapar esse buraco, mas o compromisso de continuar gastando já foi assumido: nos próximos 5 anos, só o aluguel de data centers para serviços de produtos pode custar US$ 620 bilhões — o crescimento de usuários da OpenAI já superou o ritmo de construção de data centers, por isso a empresa tem que alugar capacidade computacional de Microsoft, Amazon, Oracle, etc. Há ainda o custo de energia: o objetivo da OpenAI para o data center Stargate é ter mais de 36 GW de capacidade de IA até o final de 2030 — demanda maior que a de todo o estado da Flórida, EUA. Segundo estimativas do HSBC, somando aluguel de capacidade, infraestrutura e energia, o custo total de infraestrutura da OpenAI nos próximos 5 anos pode chegar a US$ 792 bilhões, sendo a conta de capacidade computacional de US$ 430 bilhões. O investimento em infraestrutura só aumenta: o CEO Altman ainda propôs um compromisso total de US$ 1,4 trilhão em capacidade computacional nos próximos 8 anos. A OpenAI precisa de mais dinheiro, mas até os gigantes que já investiram começam a ficar impacientes. Por exemplo, o último relatório da Microsoft mostra que 45% dos pedidos de backlog em nuvem vêm da OpenAI. Mas, ao mesmo tempo, o capex da Microsoft subiu 89%, rompendo totalmente a curva dos últimos 10 anos. Após o relatório, as ações da Microsoft chegaram a despencar 10%.

O problema é que ainda não se encontrou uma solução para tapar esse buraco, mas o compromisso de continuar gastando já foi assumido: nos próximos 5 anos, só o aluguel de data centers para serviços de produtos pode custar US$ 620 bilhões — o crescimento de usuários da OpenAI já superou o ritmo de construção de data centers, por isso a empresa tem que alugar capacidade computacional de Microsoft, Amazon, Oracle, etc. Há ainda o custo de energia: o objetivo da OpenAI para o data center Stargate é ter mais de 36 GW de capacidade de IA até o final de 2030 — demanda maior que a de todo o estado da Flórida, EUA. Segundo estimativas do HSBC, somando aluguel de capacidade, infraestrutura e energia, o custo total de infraestrutura da OpenAI nos próximos 5 anos pode chegar a US$ 792 bilhões, sendo a conta de capacidade computacional de US$ 430 bilhões. O investimento em infraestrutura só aumenta: o CEO Altman ainda propôs um compromisso total de US$ 1,4 trilhão em capacidade computacional nos próximos 8 anos. A OpenAI precisa de mais dinheiro, mas até os gigantes que já investiram começam a ficar impacientes. Por exemplo, o último relatório da Microsoft mostra que 45% dos pedidos de backlog em nuvem vêm da OpenAI. Mas, ao mesmo tempo, o capex da Microsoft subiu 89%, rompendo totalmente a curva dos últimos 10 anos. Após o relatório, as ações da Microsoft chegaram a despencar 10%.

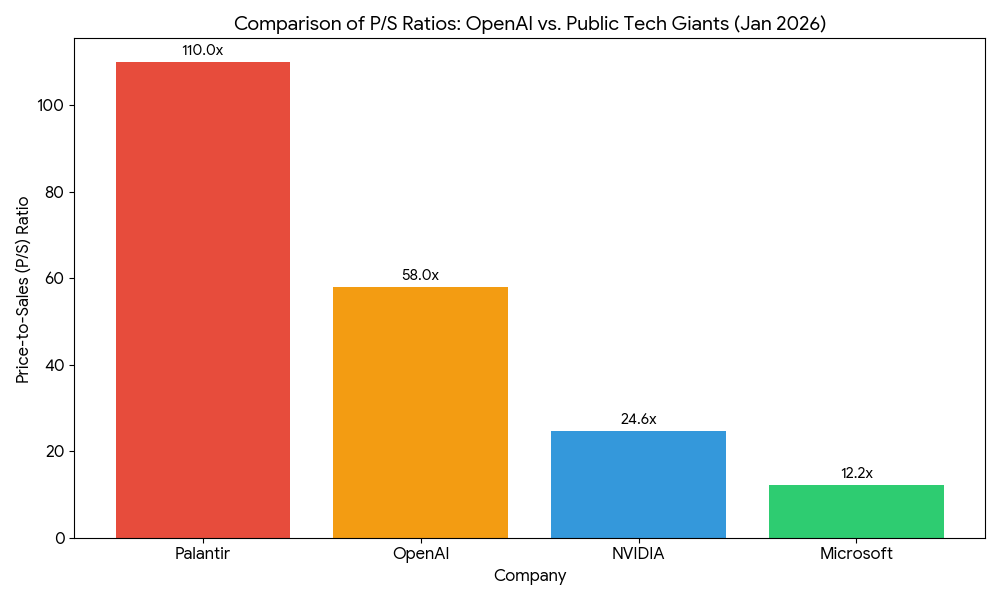

A necessidade gigantesca e interminável de capital da OpenAI explica as especulações sobre resgate governamental, IPO em 2027 ou possível aquisição. Voltando ao financiamento de US$ 100 bilhões da OpenAI: a avaliação pré-money pode estar entre US$ 730 e 750 bilhões. Com base no resumo financeiro divulgado em janeiro, a receita efetiva de 2025 será de US$ 13 bilhões — O que significa um múltiplo preço-vendas de 56x para a OpenAI. Para uma empresa que ainda tem enormes prejuízos, essa avaliação é preocupante. Comparando com outras gigantes, Nvidia e Microsoft são altamente lucrativas, com múltiplos P/S de 24,5 e 12x, respectivamente; para gigantes maduras, o padrão é de 10-15x. Se a OpenAI for listada no S&P 500, só a Palantir tem um múltiplo maior (mais de 100x), mas a Palantir é lucrativa e beneficia-se do caos global. Se a bolha da IA estourar e a economia mundial for afetada, a Palantir tende a lucrar ainda mais, mas a OpenAI pode acabar.

Voltando ao financiamento de US$ 100 bilhões da OpenAI: a avaliação pré-money pode estar entre US$ 730 e 750 bilhões. Com base no resumo financeiro divulgado em janeiro, a receita efetiva de 2025 será de US$ 13 bilhões — O que significa um múltiplo preço-vendas de 56x para a OpenAI. Para uma empresa que ainda tem enormes prejuízos, essa avaliação é preocupante. Comparando com outras gigantes, Nvidia e Microsoft são altamente lucrativas, com múltiplos P/S de 24,5 e 12x, respectivamente; para gigantes maduras, o padrão é de 10-15x. Se a OpenAI for listada no S&P 500, só a Palantir tem um múltiplo maior (mais de 100x), mas a Palantir é lucrativa e beneficia-se do caos global. Se a bolha da IA estourar e a economia mundial for afetada, a Palantir tende a lucrar ainda mais, mas a OpenAI pode acabar.  A avaliação da OpenAI aposta que ela possa evoluir de fornecedora de produtos e serviços de IA para uma “infraestrutura” global de IA. Mas se não conseguir aumentar os assinantes pagantes nem captar mais recursos até 2027, a avaliação de US$ 750 bilhões ficará sob grande pressão de ajuste. Na prática, todo o setor de IA foi arrastado para uma competição de queima de dinheiro sem precedentes. Dados do IDC e outras instituições mostram que, em 2025, os gastos com infraestrutura de IA atingirão níveis absurdos: Amazon, Microsoft, Alphabet e Meta gastaram mais de US$ 300 bilhões no ano passado; o UBS estima que empresas globais investirão US$ 500 bilhões por ano em IA nos próximos anos. Essa onda de investimento em infraestrutura nunca vista é impulsionada pela enorme demanda computacional dos modelos de IA e pela competição feroz entre as gigantes tecnológicas. O software tradicional tem custos baixos para escalar, mas a IA exige investimentos massivos desde o início. Com modelos cada vez maiores, os custos de treinamento e inferência só aumentam. O alto custo de inferência de cada modelo — incluindo poder de GPU, energia, operação, mão de obra etc. — só aperta ainda mais as finanças de todas as empresas. Guerra de fatias de mercado Embora o ChatGPT tenha chegado a dominar quase 80% do tráfego na web em 2025 (dados do Visual Capitalist), no início de 2026 essa liderança já está sendo corroída rapidamente. Segundo o Similarweb, em janeiro de 2026 (considerando também o mobile), com o avanço do Google Gemini no ecossistema Android, o ChatGPT detém cerca de 68% do tráfego, enquanto o Gemini ultrapassou a marca dos 18%. Isso significa que o mercado de chatbots de IA saiu do monopólio para uma disputa entre dois grandes e até uma nova fase de múltiplos concorrentes.

A avaliação da OpenAI aposta que ela possa evoluir de fornecedora de produtos e serviços de IA para uma “infraestrutura” global de IA. Mas se não conseguir aumentar os assinantes pagantes nem captar mais recursos até 2027, a avaliação de US$ 750 bilhões ficará sob grande pressão de ajuste. Na prática, todo o setor de IA foi arrastado para uma competição de queima de dinheiro sem precedentes. Dados do IDC e outras instituições mostram que, em 2025, os gastos com infraestrutura de IA atingirão níveis absurdos: Amazon, Microsoft, Alphabet e Meta gastaram mais de US$ 300 bilhões no ano passado; o UBS estima que empresas globais investirão US$ 500 bilhões por ano em IA nos próximos anos. Essa onda de investimento em infraestrutura nunca vista é impulsionada pela enorme demanda computacional dos modelos de IA e pela competição feroz entre as gigantes tecnológicas. O software tradicional tem custos baixos para escalar, mas a IA exige investimentos massivos desde o início. Com modelos cada vez maiores, os custos de treinamento e inferência só aumentam. O alto custo de inferência de cada modelo — incluindo poder de GPU, energia, operação, mão de obra etc. — só aperta ainda mais as finanças de todas as empresas. Guerra de fatias de mercado Embora o ChatGPT tenha chegado a dominar quase 80% do tráfego na web em 2025 (dados do Visual Capitalist), no início de 2026 essa liderança já está sendo corroída rapidamente. Segundo o Similarweb, em janeiro de 2026 (considerando também o mobile), com o avanço do Google Gemini no ecossistema Android, o ChatGPT detém cerca de 68% do tráfego, enquanto o Gemini ultrapassou a marca dos 18%. Isso significa que o mercado de chatbots de IA saiu do monopólio para uma disputa entre dois grandes e até uma nova fase de múltiplos concorrentes.  Segundo o blog oficial do Google, o Gemini atingiu 650 milhões de usuários ativos mensais em novembro de 2025. Embora ainda abaixo dos 800 milhões de semanais do ChatGPT, a diferença está diminuindo. Enquanto isso, o Claude da Anthropic tem destaque em áreas técnicas, especialmente em programação e tarefas relacionadas a código, e está capturando a base de usuários profissionais da OpenAI. Segundo o The Information, a Anthropic prevê superar a receita da OpenAI em 2029. Além disso, a xAI de Elon Musk também está de olho, apoiada pela vasta base de usuários do X (ex-Twitter). Diferente dos concorrentes, a OpenAI carece de um ecossistema de “killer app” para engajar profundamente seus usuários:

Segundo o blog oficial do Google, o Gemini atingiu 650 milhões de usuários ativos mensais em novembro de 2025. Embora ainda abaixo dos 800 milhões de semanais do ChatGPT, a diferença está diminuindo. Enquanto isso, o Claude da Anthropic tem destaque em áreas técnicas, especialmente em programação e tarefas relacionadas a código, e está capturando a base de usuários profissionais da OpenAI. Segundo o The Information, a Anthropic prevê superar a receita da OpenAI em 2029. Além disso, a xAI de Elon Musk também está de olho, apoiada pela vasta base de usuários do X (ex-Twitter). Diferente dos concorrentes, a OpenAI carece de um ecossistema de “killer app” para engajar profundamente seus usuários:

O Google conta com todo o Workspace (Gmail, Docs, Sheets, etc.) e o ecossistema Android

A Anthropic tem excelente reputação no uso de Claude para código

A xAI conta com a base e o canal de distribuição do X Enquanto a OpenAI não lançar seu próprio killer app ou dispositivo físico, o caminho para alcançar 2,6 bilhões de usuários será extremamente difícil. Caminho cheio de obstáculos para o capital Com a avaliação acima de US$ 750 bilhões, a capacidade do mercado de absorver a OpenAI já está próxima do limite. Entre 2026 e 2027, abrir capital já é uma alternativa obrigatória. Segundo o The Wall Street Journal, fontes informaram que a OpenAI pretende concluir o IPO até o quarto trimestre de 2026. Se abrir o capital cedo, a OpenAI ainda pode se beneficiar do otimismo atual dos investidores e transferir para o mercado secundário global os riscos do financiamento para infraestrutura. Isso atende aos interesses dos acionistas e permite sustentar o ritmo de queima de caixa da OpenAI. No entanto, o timing do IPO é crucial. O relatório do HSBC aponta que a OpenAI ainda está em uma fase relativamente “leve” em ativos. Se o projeto Stargate decolar, até 2030 a empresa será uma companhia de ativos pesados, com pressão de depreciação de centenas de bilhões em hardware — e o risco do IPO aumentará muito. Sem contar que o entusiasmo dos investidores por IA pode já ter esfriado até lá. Além disso, o caminho até o IPO está repleto de desafios. Além do buraco financeiro já citado, a OpenAI ainda precisa resolver questões de estrutura societária, finanças e jurídicas. Por exemplo, a atual estrutura “nonprofit + capped profit” da OpenAI é uma invenção bem peculiar e não se encaixa nas regras do mercado de capitais. Para abrir o capital, a OpenAI terá que passar por uma reestruturação polêmica (sem contar o processo que Musk já moveu, exigindo indenização bilionária, complicando ainda mais). Além disso, o emaranhado de acordos de capital entre OpenAI, Microsoft, Nvidia, Oracle e outros terá que ser totalmente revelado no IPO. E os detalhes dessas transações também podem mudar a real receita de US$ 13 bilhões alegada pela OpenAI em 2025.

Se abrir o capital cedo, a OpenAI ainda pode se beneficiar do otimismo atual dos investidores e transferir para o mercado secundário global os riscos do financiamento para infraestrutura. Isso atende aos interesses dos acionistas e permite sustentar o ritmo de queima de caixa da OpenAI. No entanto, o timing do IPO é crucial. O relatório do HSBC aponta que a OpenAI ainda está em uma fase relativamente “leve” em ativos. Se o projeto Stargate decolar, até 2030 a empresa será uma companhia de ativos pesados, com pressão de depreciação de centenas de bilhões em hardware — e o risco do IPO aumentará muito. Sem contar que o entusiasmo dos investidores por IA pode já ter esfriado até lá. Além disso, o caminho até o IPO está repleto de desafios. Além do buraco financeiro já citado, a OpenAI ainda precisa resolver questões de estrutura societária, finanças e jurídicas. Por exemplo, a atual estrutura “nonprofit + capped profit” da OpenAI é uma invenção bem peculiar e não se encaixa nas regras do mercado de capitais. Para abrir o capital, a OpenAI terá que passar por uma reestruturação polêmica (sem contar o processo que Musk já moveu, exigindo indenização bilionária, complicando ainda mais). Além disso, o emaranhado de acordos de capital entre OpenAI, Microsoft, Nvidia, Oracle e outros terá que ser totalmente revelado no IPO. E os detalhes dessas transações também podem mudar a real receita de US$ 13 bilhões alegada pela OpenAI em 2025.  Possibilidade de resgate governamental Dada a importância estratégica da IA e o papel central da OpenAI, a intervenção do governo — seja para salvar a empresa em caso de colapso, investir diretamente ou até “nacionalizá-la” como a Palantir — é totalmente possível. Empresas do Vale do Silício já foram adeptas do espírito pirata, mas agora o setor de IA vive o protecionismo comercial. Modelos chineses como DeepSeek, Qwen, Kimi, GLM já alcançaram as rivais, e empresas locais como OpenAI, Anthropic etc. tiram proveito da geopolítica. Como uma das líderes da hegemonia de IA dos EUA, a OpenAI já tem status semelhante ao “complexo industrial-militar”. Isso pode garantir-lhe uma espécie de respaldo e garantia estatal invisível.

Possibilidade de resgate governamental Dada a importância estratégica da IA e o papel central da OpenAI, a intervenção do governo — seja para salvar a empresa em caso de colapso, investir diretamente ou até “nacionalizá-la” como a Palantir — é totalmente possível. Empresas do Vale do Silício já foram adeptas do espírito pirata, mas agora o setor de IA vive o protecionismo comercial. Modelos chineses como DeepSeek, Qwen, Kimi, GLM já alcançaram as rivais, e empresas locais como OpenAI, Anthropic etc. tiram proveito da geopolítica. Como uma das líderes da hegemonia de IA dos EUA, a OpenAI já tem status semelhante ao “complexo industrial-militar”. Isso pode garantir-lhe uma espécie de respaldo e garantia estatal invisível.  Uma possibilidade é o governo aliviar o peso financeiro da OpenAI por meio de empréstimos com juros baixos, isenções fiscais etc. O governo também pode fazer grandes compras de serviços OpenAI, garantindo liquidez à empresa. O ponto central é que o governo dos EUA provavelmente não permitirá que uma empresa líder de IA quebre por falta de caixa, então pode intervir para salvar o mercado. No entanto, o resgate governamental traz desafios: pode afetar seriamente a autonomia operacional e a estratégia da OpenAI. E, num momento de polarização política, ajudar uma empresa privada de IA certamente será um tema político polêmico. Grande demais para quebrar, quando a bolha estoura? A OpenAI sem dúvida alcançou feitos técnicos notáveis. O GPT-4, GPT-4o e modelos subsequentes estão na fronteira da inteligência artificial. O ChatGPT já é um dos apps de consumo que mais cresceu na história, com 800 milhões de usuários ativos semanais. Mas transformar esse sucesso técnico em sustentabilidade financeira é o próximo desafio, ainda mais difícil. Cada novo modelo exige mais poder computacional, mais dados, mais tempo de treinamento. Isso significa que a OpenAI não pode parar de investir: tem de aumentar sempre o investimento para manter a liderança técnica. Porém, o avanço da IA parece ter esbarrado na chamada “parede da escala”. O custo de treinar modelos sobe, mas o retorno diminui. O GPT-5 é o pior caso desse retorno marginal decrescente... Isso gera um ciclo vicioso: mais dinheiro é necessário para manter a liderança técnica, mas essa liderança exige ainda mais dinheiro, e a lucratividade parece cada vez mais distante.

Uma possibilidade é o governo aliviar o peso financeiro da OpenAI por meio de empréstimos com juros baixos, isenções fiscais etc. O governo também pode fazer grandes compras de serviços OpenAI, garantindo liquidez à empresa. O ponto central é que o governo dos EUA provavelmente não permitirá que uma empresa líder de IA quebre por falta de caixa, então pode intervir para salvar o mercado. No entanto, o resgate governamental traz desafios: pode afetar seriamente a autonomia operacional e a estratégia da OpenAI. E, num momento de polarização política, ajudar uma empresa privada de IA certamente será um tema político polêmico. Grande demais para quebrar, quando a bolha estoura? A OpenAI sem dúvida alcançou feitos técnicos notáveis. O GPT-4, GPT-4o e modelos subsequentes estão na fronteira da inteligência artificial. O ChatGPT já é um dos apps de consumo que mais cresceu na história, com 800 milhões de usuários ativos semanais. Mas transformar esse sucesso técnico em sustentabilidade financeira é o próximo desafio, ainda mais difícil. Cada novo modelo exige mais poder computacional, mais dados, mais tempo de treinamento. Isso significa que a OpenAI não pode parar de investir: tem de aumentar sempre o investimento para manter a liderança técnica. Porém, o avanço da IA parece ter esbarrado na chamada “parede da escala”. O custo de treinar modelos sobe, mas o retorno diminui. O GPT-5 é o pior caso desse retorno marginal decrescente... Isso gera um ciclo vicioso: mais dinheiro é necessário para manter a liderança técnica, mas essa liderança exige ainda mais dinheiro, e a lucratividade parece cada vez mais distante.  Por muitos ângulos, a OpenAI é realmente “grande demais para falir” (too big to fail). Há muitos VCs, PEs, grandes bancos, gigantes industriais e interesses econômicos atrelados a ela. Deixar que quebre por falta de caixa geraria efeitos em cascata enormes, impossível de ser ignorado por todos os lados. Resumindo, o melhor cenário é a OpenAI continuar avançando em performance de modelos, lançar novos serviços para aumentar a receita, conseguir financiamentos-puente para manter as operações e, finalmente, abrir o capital por volta de 2027. O setor de IA em geral enfrenta dilemas semelhantes aos da OpenAI. Centenas de bilhões de dólares inflaram as avaliações, criando um ecossistema aparentemente próspero. Mas, olhando de perto, muitos prejuízos crescem mais rápido que as receitas. O investimento em IA virou um ato de fé, não uma decisão financeira pragmática. Dinheiro não é tudo, mas sem dinheiro não se faz nada. Conseguirá a OpenAI encontrar um caminho antes que os recursos acabem?

Por muitos ângulos, a OpenAI é realmente “grande demais para falir” (too big to fail). Há muitos VCs, PEs, grandes bancos, gigantes industriais e interesses econômicos atrelados a ela. Deixar que quebre por falta de caixa geraria efeitos em cascata enormes, impossível de ser ignorado por todos os lados. Resumindo, o melhor cenário é a OpenAI continuar avançando em performance de modelos, lançar novos serviços para aumentar a receita, conseguir financiamentos-puente para manter as operações e, finalmente, abrir o capital por volta de 2027. O setor de IA em geral enfrenta dilemas semelhantes aos da OpenAI. Centenas de bilhões de dólares inflaram as avaliações, criando um ecossistema aparentemente próspero. Mas, olhando de perto, muitos prejuízos crescem mais rápido que as receitas. O investimento em IA virou um ato de fé, não uma decisão financeira pragmática. Dinheiro não é tudo, mas sem dinheiro não se faz nada. Conseguirá a OpenAI encontrar um caminho antes que os recursos acabem?

De acordo com informações “vazadas sem querer” em relatórios financeiros anteriores da Microsoft, o ex-astro gestor de fundos da Fidelity, George Noble, também afirmou que o prejuízo trimestral da OpenAI no segundo semestre de 2025 pode chegar a US$ 12 bilhões — quase igual ao valor arrecadado no ano. Para a OpenAI, os frutos mais fáceis de colher já foram colhidos, a inovação está cada vez mais difícil, a demanda por capacidade computacional aumentou 5 vezes, mas a performance dos modelos só dobrou — treinar um modelo para dobrar sua performance já exige 5 vezes mais poder computacional. Michael Burry, figura que inspirou "A Grande Aposta", compartilhou a postagem, dizendo acreditar que a bolha vai estourar e, como a IA já está fortemente atrelada à economia, o governo terá que intervir para salvar o mercado, assim como ele presenciou em 2008. No Polymarket, plataforma de previsões, as apostas sobre a OpenAI têm recebido grande atenção. Há apostas sobre o valor de mercado da OpenAI em caso de IPO, com avaliações diversas; há quem aposte se o governo vai intervir para salvar a OpenAI antes de julho deste ano; e há quem aposte se a OpenAI será adquirida por outra empresa antes de 2027. A última notícia de hoje, do The Wall Street Journal: a OpenAI pode planejar abrir seu capital antes do final de 2026. Com base nas previsões do setor e revisitando a trajetória da OpenAI desde sua fundação, há alguns cenários possíveis: A OpenAI entra em falência após esgotar os investimentos

A OpenAI faz um IPO em um ou dois anos para continuar captando recursos

A bolha da IA estoura e o governo intervém para salvar a OpenAI

A OpenAI é adquirida/fundida por outra gigante, ou se funde com outra empresa de IA

Alguma combinação dos cenários acima Obviamente, nota-se que a maioria dos cenários acima é negativa e não cobre todas as possibilidades. Mas olhando do início de 2026, com o discurso sobre a bolha da IA em alta, precisamos focar nos fatos — a situação financeira pouco otimista da OpenAI — para analisar o que está por trás dos números. Subsídios de assinatura trazem grande peso No "Relatório sobre o Estado da IA Empresarial 2025" oficial da OpenAI, o CEO Sam Altman revelou que o ChatGPT tem mais de 800 milhões de usuários ativos semanais. É um marco excelente, afinal, 800 milhões é cerca de 10% da população mundial. Mas o constrangimento: apenas cerca de 5% desses usuários pagam assinatura, ou seja, cerca de 40 milhões de pessoas. Contudo, uma análise do modelo de receita da OpenAI feita pelo HSBC no ano passado apontava que, devido à infraestrutura de IA, a OpenAI terá custos de pelo menos US$ 792 bilhões nos próximos 5 anos. Para não ficar no vermelho ou até ter ruptura de caixa, a OpenAI precisaria atingir 3 bilhões de usuários ativos semanais até o início de 2030, além de dobrar a proporção de assinantes pagantes para 10%. Em outras palavras, o número de usuários ativos semanais da OpenAI teria que mais que triplicar, mas a quantidade de assinantes pagantes teria que crescer 6,5 vezes. Esse relatório é do HSBC Global Investment Research, publicado em 24 de novembro de 2023, chamado "OpenAI: Reassessing Promises and Cash Flow", de autoria do chefe europeu de TMT e soluções globais de tecnologia, Nicolas Cote-Colisson.

Para atingir esse crescimento quase impossível de usuários, a OpenAI ainda precisa competir diretamente com Google, Anthropic e outros concorrentes dos EUA, além de gigantes e startups de IA do outro lado do mundo investindo pesado no setor. Mesmo que em 2030 a OpenAI consiga 200-300 milhões de assinantes pagantes, ainda terá que arcar com enormes custos de computação para subsidiar os outros 2,7-2,8 bilhões de usuários gratuitos do ChatGPT. Recentemente, a OpenAI anunciou a inclusão de anúncios para usuários gratuitos e do plano Go — sem surpresa, o custo do subsídio para 800 milhões de usuários ativos semanais ficou alto demais, cada vez mais insustentável. Por outro lado, a última novidade é que o Google começou a conceder créditos do Google Cloud para usuários Gemini (Pro US$ 10/mês, Ultra US$ 100/mês) — ninguém pode garantir, mas talvez isso seja o início do declínio da OpenAI. Canais de receita da OpenAI Mesmo que a OpenAI atinja a meta de 200-300 milhões de assinantes pagos, apenas receita de assinaturas e publicidade talvez não sejam suficientes para equilibrar as contas. Segundo previsões da própria OpenAI e de relatórios de terceiros, a receita acumulada de assinaturas do ChatGPT deve chegar a US$ 270 bilhões até 2030, mas a meta de receita anual da empresa é de cerca de US$ 170 bilhões, mirando até US$ 200 bilhões. As assinaturas do ChatGPT contribuem apenas em parte, podendo gerar receita anual de US$ 48 a 72 bilhões. Em resumo, até 2030, a OpenAI ainda terá um déficit anual de US$ 100 a 150 bilhões, precisando diversificar suas fontes de receita. Fontes potenciais incluem: Anúncios : A OpenAI já tem uma enorme base de usuários, com boa retenção, então exibição e conversão de anúncios podem, de fato, se tornar uma importante fonte de receita. Mas como inserir anúncios de forma natural em produtos de grandes modelos de linguagem é um desafio não só para a OpenAI, mas para todas as empresas do setor. Hardware de consumo : Rumores indicam que a OpenAI pode lançar seu próprio dispositivo de hardware no segundo semestre de 2026. APPSO e ifanr já noticiaram que o aparelho pode ser em formato de “caneta”. Segundo fontes confiáveis, a OpenAI teria solicitado a OEMs como a Foxconn estoques de 40 a 50 milhões de unidades. Porém, nada disso foi confirmado oficialmente. API e serviços Agent : Com o crescimento dos aplicativos de agentes de IA e do uso de APIs, esse segmento realmente tem potencial de receita significativa. O problema é que, diferentemente dos produtos finais baseados em grandes modelos com memória, a API é relativamente comoditizada: se o desempenho for similar e o preço razoável, os usuários podem trocar de fornecedor com facilidade. Isso dificulta a criação de barreiras sustentáveis pela OpenAI nesse segmento. Há ainda uma questão geopolítica: a vasta maioria dos usuários na China dificilmente poderá ser convertida em clientes da OpenAI (seja do ChatGPT ou da API). O velho lema do Vale do Silício, “o próximo bilhão”, volta à tona — por isso a OpenAI está investindo tanto no mercado indiano. Licenciamento empresarial : Empresas como a Perplexity usam os modelos da OpenAI para construir produtos únicos. Esse segmento B2B é relativamente estável, mas com potencial de crescimento limitado. Além disso, há poucos dias, a Apple anunciou a introdução do Gemini como fornecedor de modelo base para a IA Siri, sem substituir totalmente o ChatGPT (no plano da Apple, diferentes funções da Siri podem ser impulsionadas por diferentes modelos), o que impacta o crescimento de grandes clientes da OpenAI. Nos últimos anos, a OpenAI firmou acordos em cadeia extremamente complexos com Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google, entre outros. Nesses acordos, a OpenAI pode obter algum capital de giro ou isenção de custos de infraestrutura. Mas, no fim, esse grande “comunidade de destino compartilhado” é, na essência, pegar dinheiro para infraestrutura — a OpenAI é apenas intermediária, não o destino final dos recursos. Um buraco de dinheiro De acordo com detalhes divulgados em janeiro deste ano, a receita real da OpenAI em 2025 atingirá US$ 13 bilhões (no ano passado, o CFO da OpenAI previu um ARR de US$ 20 bilhões para 2025, apenas como referência) — comparado aos US$ 3,7 bilhões de 2024, um crescimento impressionante. No entanto, esse crescimento vem acompanhado de enormes custos. Segundo o The Information, a receita efetiva da OpenAI no primeiro semestre de 2025 foi de US$ 4,3 bilhões, mas o consumo de caixa chegou a US$ 2,5 bilhões, e os gastos com P&D a US$ 6,7 bilhões. Recentemente, surgiram notícias de que o SoftBank injetou US$ 41 bilhões em caixa na rodada F da OpenAI (sendo US$ 30 bilhões do Vision Fund 2 e US$ 11 bilhões de co-investidores). Diz-se que, para fechar o negócio, o SoftBank teve que liquidar antecipadamente outras posições. Ontem, o The Information revelou que o total da nova rodada de financiamento da OpenAI pode chegar a US$ 100 bilhões. Além dos US$ 30 bilhões do SoftBank, a Nvidia poderá investir US$ 30 bilhões e a Amazon cerca de US$ 20 bilhões. É evidente que restam poucos investidores capazes de sustentar a OpenAI. Seus investidores já não são mais apenas VC ou PE, mas toda a indústria. Os provedores de computação são os maiores credores da OpenAI e agora podem se tornar também os principais acionistas. O giro do capital entre as partes só reforça a essência desse destino compartilhado. Segundo a previsão mais recente do Deutsche Bank, feita em janeiro deste ano, o consumo total de caixa da OpenAI em 2026 deve disparar para cerca de US$ 17 bilhões. Ou seja, no ritmo atual de queima de caixa, se não fechar essa rodada de US$ 100 bilhões, talvez nem dois anos dure o caixa da rodada F. Por outro lado, o já citado analista-chefe do HSBC, Nicolas Cote-Collison, prevê em relatório que a OpenAI ainda não será lucrativa em 2030 e terá fluxo de caixa livre acumulado negativo. Ele acredita que a OpenAI está em um buraco financeiro sem precedentes: descontando os financiamentos conhecidos e as receitas projetadas, o HSBC calcula que a OpenAI terá um déficit de US$ 207 bilhões. O que são US$ 207 bilhões? A OpenAI teria que captar, em média, US$ 100 milhões extras por dia nos próximos 5 anos para tapar o buraco. O blog Alphaville do Financial Times fez uma famosa sátira: a OpenAI é, essencialmente, um “buraco de dinheiro coberto por um site” (a money pit with a website on top). O problema é que ainda não se encontrou uma solução para tapar esse buraco, mas o compromisso de continuar gastando já foi assumido: nos próximos 5 anos, só o aluguel de data centers para serviços de produtos pode custar US$ 620 bilhões — o crescimento de usuários da OpenAI já superou o ritmo de construção de data centers, por isso a empresa tem que alugar capacidade computacional de Microsoft, Amazon, Oracle, etc. Há ainda o custo de energia: o objetivo da OpenAI para o data center Stargate é ter mais de 36 GW de capacidade de IA até o final de 2030 — demanda maior que a de todo o estado da Flórida, EUA. Segundo estimativas do HSBC, somando aluguel de capacidade, infraestrutura e energia, o custo total de infraestrutura da OpenAI nos próximos 5 anos pode chegar a US$ 792 bilhões, sendo a conta de capacidade computacional de US$ 430 bilhões. O investimento em infraestrutura só aumenta: o CEO Altman ainda propôs um compromisso total de US$ 1,4 trilhão em capacidade computacional nos próximos 8 anos. A OpenAI precisa de mais dinheiro, mas até os gigantes que já investiram começam a ficar impacientes. Por exemplo, o último relatório da Microsoft mostra que 45% dos pedidos de backlog em nuvem vêm da OpenAI. Mas, ao mesmo tempo, o capex da Microsoft subiu 89%, rompendo totalmente a curva dos últimos 10 anos. Após o relatório, as ações da Microsoft chegaram a despencar 10%. A necessidade gigantesca e interminável de capital da OpenAI explica as especulações sobre resgate governamental, IPO em 2027 ou possível aquisição.

Voltando ao financiamento de US$ 100 bilhões da OpenAI: a avaliação pré-money pode estar entre US$ 730 e 750 bilhões. Com base no resumo financeiro divulgado em janeiro, a receita efetiva de 2025 será de US$ 13 bilhões — O que significa um múltiplo preço-vendas de 56x para a OpenAI. Para uma empresa que ainda tem enormes prejuízos, essa avaliação é preocupante. Comparando com outras gigantes, Nvidia e Microsoft são altamente lucrativas, com múltiplos P/S de 24,5 e 12x, respectivamente; para gigantes maduras, o padrão é de 10-15x. Se a OpenAI for listada no S&P 500, só a Palantir tem um múltiplo maior (mais de 100x), mas a Palantir é lucrativa e beneficia-se do caos global. Se a bolha da IA estourar e a economia mundial for afetada, a Palantir tende a lucrar ainda mais, mas a OpenAI pode acabar. A avaliação da OpenAI aposta que ela possa evoluir de fornecedora de produtos e serviços de IA para uma “infraestrutura” global de IA. Mas se não conseguir aumentar os assinantes pagantes nem captar mais recursos até 2027, a avaliação de US$ 750 bilhões ficará sob grande pressão de ajuste. Na prática, todo o setor de IA foi arrastado para uma competição de queima de dinheiro sem precedentes. Dados do IDC e outras instituições mostram que, em 2025, os gastos com infraestrutura de IA atingirão níveis absurdos: Amazon, Microsoft, Alphabet e Meta gastaram mais de US$ 300 bilhões no ano passado; o UBS estima que empresas globais investirão US$ 500 bilhões por ano em IA nos próximos anos. Essa onda de investimento em infraestrutura nunca vista é impulsionada pela enorme demanda computacional dos modelos de IA e pela competição feroz entre as gigantes tecnológicas. O software tradicional tem custos baixos para escalar, mas a IA exige investimentos massivos desde o início. Com modelos cada vez maiores, os custos de treinamento e inferência só aumentam. O alto custo de inferência de cada modelo — incluindo poder de GPU, energia, operação, mão de obra etc. — só aperta ainda mais as finanças de todas as empresas. Guerra de fatias de mercado Embora o ChatGPT tenha chegado a dominar quase 80% do tráfego na web em 2025 (dados do Visual Capitalist), no início de 2026 essa liderança já está sendo corroída rapidamente. Segundo o Similarweb, em janeiro de 2026 (considerando também o mobile), com o avanço do Google Gemini no ecossistema Android, o ChatGPT detém cerca de 68% do tráfego, enquanto o Gemini ultrapassou a marca dos 18%. Isso significa que o mercado de chatbots de IA saiu do monopólio para uma disputa entre dois grandes e até uma nova fase de múltiplos concorrentes. Segundo o blog oficial do Google, o Gemini atingiu 650 milhões de usuários ativos mensais em novembro de 2025. Embora ainda abaixo dos 800 milhões de semanais do ChatGPT, a diferença está diminuindo. Enquanto isso, o Claude da Anthropic tem destaque em áreas técnicas, especialmente em programação e tarefas relacionadas a código, e está capturando a base de usuários profissionais da OpenAI. Segundo o The Information, a Anthropic prevê superar a receita da OpenAI em 2029. Além disso, a xAI de Elon Musk também está de olho, apoiada pela vasta base de usuários do X (ex-Twitter). Diferente dos concorrentes, a OpenAI carece de um ecossistema de “killer app” para engajar profundamente seus usuários: O Google conta com todo o Workspace (Gmail, Docs, Sheets, etc.) e o ecossistema Android

A Anthropic tem excelente reputação no uso de Claude para código

A xAI conta com a base e o canal de distribuição do X Enquanto a OpenAI não lançar seu próprio killer app ou dispositivo físico, o caminho para alcançar 2,6 bilhões de usuários será extremamente difícil. Caminho cheio de obstáculos para o capital Com a avaliação acima de US$ 750 bilhões, a capacidade do mercado de absorver a OpenAI já está próxima do limite. Entre 2026 e 2027, abrir capital já é uma alternativa obrigatória. Segundo o The Wall Street Journal, fontes informaram que a OpenAI pretende concluir o IPO até o quarto trimestre de 2026.

Se abrir o capital cedo, a OpenAI ainda pode se beneficiar do otimismo atual dos investidores e transferir para o mercado secundário global os riscos do financiamento para infraestrutura. Isso atende aos interesses dos acionistas e permite sustentar o ritmo de queima de caixa da OpenAI. No entanto, o timing do IPO é crucial. O relatório do HSBC aponta que a OpenAI ainda está em uma fase relativamente “leve” em ativos. Se o projeto Stargate decolar, até 2030 a empresa será uma companhia de ativos pesados, com pressão de depreciação de centenas de bilhões em hardware — e o risco do IPO aumentará muito. Sem contar que o entusiasmo dos investidores por IA pode já ter esfriado até lá. Além disso, o caminho até o IPO está repleto de desafios. Além do buraco financeiro já citado, a OpenAI ainda precisa resolver questões de estrutura societária, finanças e jurídicas. Por exemplo, a atual estrutura “nonprofit + capped profit” da OpenAI é uma invenção bem peculiar e não se encaixa nas regras do mercado de capitais. Para abrir o capital, a OpenAI terá que passar por uma reestruturação polêmica (sem contar o processo que Musk já moveu, exigindo indenização bilionária, complicando ainda mais). Além disso, o emaranhado de acordos de capital entre OpenAI, Microsoft, Nvidia, Oracle e outros terá que ser totalmente revelado no IPO. E os detalhes dessas transações também podem mudar a real receita de US$ 13 bilhões alegada pela OpenAI em 2025. Possibilidade de resgate governamental Dada a importância estratégica da IA e o papel central da OpenAI, a intervenção do governo — seja para salvar a empresa em caso de colapso, investir diretamente ou até “nacionalizá-la” como a Palantir — é totalmente possível. Empresas do Vale do Silício já foram adeptas do espírito pirata, mas agora o setor de IA vive o protecionismo comercial. Modelos chineses como DeepSeek, Qwen, Kimi, GLM já alcançaram as rivais, e empresas locais como OpenAI, Anthropic etc. tiram proveito da geopolítica. Como uma das líderes da hegemonia de IA dos EUA, a OpenAI já tem status semelhante ao “complexo industrial-militar”. Isso pode garantir-lhe uma espécie de respaldo e garantia estatal invisível. Uma possibilidade é o governo aliviar o peso financeiro da OpenAI por meio de empréstimos com juros baixos, isenções fiscais etc. O governo também pode fazer grandes compras de serviços OpenAI, garantindo liquidez à empresa. O ponto central é que o governo dos EUA provavelmente não permitirá que uma empresa líder de IA quebre por falta de caixa, então pode intervir para salvar o mercado. No entanto, o resgate governamental traz desafios: pode afetar seriamente a autonomia operacional e a estratégia da OpenAI. E, num momento de polarização política, ajudar uma empresa privada de IA certamente será um tema político polêmico. Grande demais para quebrar, quando a bolha estoura? A OpenAI sem dúvida alcançou feitos técnicos notáveis. O GPT-4, GPT-4o e modelos subsequentes estão na fronteira da inteligência artificial. O ChatGPT já é um dos apps de consumo que mais cresceu na história, com 800 milhões de usuários ativos semanais. Mas transformar esse sucesso técnico em sustentabilidade financeira é o próximo desafio, ainda mais difícil. Cada novo modelo exige mais poder computacional, mais dados, mais tempo de treinamento. Isso significa que a OpenAI não pode parar de investir: tem de aumentar sempre o investimento para manter a liderança técnica. Porém, o avanço da IA parece ter esbarrado na chamada “parede da escala”. O custo de treinar modelos sobe, mas o retorno diminui. O GPT-5 é o pior caso desse retorno marginal decrescente... Isso gera um ciclo vicioso: mais dinheiro é necessário para manter a liderança técnica, mas essa liderança exige ainda mais dinheiro, e a lucratividade parece cada vez mais distante. Por muitos ângulos, a OpenAI é realmente “grande demais para falir” (too big to fail). Há muitos VCs, PEs, grandes bancos, gigantes industriais e interesses econômicos atrelados a ela. Deixar que quebre por falta de caixa geraria efeitos em cascata enormes, impossível de ser ignorado por todos os lados. Resumindo, o melhor cenário é a OpenAI continuar avançando em performance de modelos, lançar novos serviços para aumentar a receita, conseguir financiamentos-puente para manter as operações e, finalmente, abrir o capital por volta de 2027. O setor de IA em geral enfrenta dilemas semelhantes aos da OpenAI. Centenas de bilhões de dólares inflaram as avaliações, criando um ecossistema aparentemente próspero. Mas, olhando de perto, muitos prejuízos crescem mais rápido que as receitas. O investimento em IA virou um ato de fé, não uma decisão financeira pragmática. Dinheiro não é tudo, mas sem dinheiro não se faz nada. Conseguirá a OpenAI encontrar um caminho antes que os recursos acabem? 0

0

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

PoolX: bloqueie e ganhe!

Até 10% de APR - Quanto mais você bloquear, mais poderá ganhar.

Bloquear agora!

Talvez também goste

Especialista descreve como US$ 10.000 em XRP podem se tornar US$ 1.000.000

TimesTabloid•2026/03/07 09:09

Nvidia divulga resultados financeiros. Investidores de Wall Street reagem: "Só isso?"

101 finance•2026/03/07 07:59

Previsão bombástica de preço do XRP por Patrick Bet-David se o XRP capturar 5% do volume do SWIFT

TimesTabloid•2026/03/07 07:56

Populares

MaisPreços de criptomoedas

MaisBitcoin

BTC

$67,955.56

-3.68%

Ethereum

ETH

$1,983.44

-3.95%

Tether USDt

USDT

$1.0000

+0.01%

BNB

BNB

$628.22

-2.34%

XRP

XRP

$1.36

-2.62%

USDC

USDC

$1

+0.01%

Solana

SOL

$84.5

-3.90%

TRON

TRX

$0.2834

-1.02%

Dogecoin

DOGE

$0.09026

-2.94%

Cardano

ADA

$0.2580

-3.67%

Como vender PI

Listagem de PI na Bitget: compre ou venda PI com rapidez!

Operar agora

Ainda não é um Bitgetter?Pacote de boas-vindas de 6.200 USDT para novos usuários!

Criar conta