Análise do MDU para o quarto trimestre: Sucessos regulatórios e crescimento em data centers influenciam uma previsão moderada

Visão Geral dos Resultados do 4º Trimestre de 2025 da MDU Resources

MDU Resources (NYSE:MDU), uma empresa especializada em energia e materiais de construção, reportou uma receita de US$ 534 milhões no quarto trimestre de 2025, ficando aquém das projeções dos analistas. No entanto, seu lucro por ação GAAP subiu para US$ 0,37, acima dos US$ 0,27 registrados no mesmo período do ano passado.

Está curioso para saber se a MDU é um investimento inteligente neste momento?

Destaques do Desempenho Trimestral

- Receita Total: US$ 534 milhões, abaixo da estimativa consensual de US$ 561,5 milhões (crescimento de 134% ano a ano, 4,9% abaixo das expectativas)

- EBITDA Ajustado: US$ 158,9 milhões, em comparação com a previsão de US$ 172,1 milhões (margem de 29,8%, 7,7% abaixo das estimativas)

- Orientação para o Lucro por Ação GAAP de 2026: Ponto médio em US$ 0,97, o que representa 1% abaixo das expectativas dos analistas

- Margem Operacional: 20,1%, um aumento significativo em relação aos 3,2% do trimestre do ano anterior

- Valor de Mercado: US$ 4,12 bilhões

Análise da StockStory

Os resultados trimestrais mais recentes da MDU Resources não atingiram as previsões de receita e EBITDA ajustado de Wall Street, levando a uma resposta negativa dos investidores. A liderança da empresa citou o aumento das despesas operacionais—especialmente na divisão de utilidades elétricas—como fator-chave, com maiores custos de folha de pagamento, serviços contratados para paradas de usinas e custos de seguros compensando os ganhos nas vendas no varejo. A CEO Nicole Kivisto destacou o crescimento da base de clientes e o aumento acelerado dos gastos de capital, incluindo a conclusão antecipada da aquisição do Badger Wind Farm, como conquistas notáveis. O segmento de gasodutos também teve bom desempenho, beneficiando-se da forte demanda por contratos de transporte de curto prazo e de projetos de expansão bem-sucedidos.

Olhando para a frente, as perspectivas da MDU são influenciadas por mudanças regulatórias, investimentos contínuos em capital e o crescimento das novas cargas de data centers. A gestão antecipa aumentos constantes nos lucros, mas observa que a captação de recursos via emissão de ações para financiar grandes projetos pressionará os resultados no curto prazo. O CFO Jason Vollmer explicou que a perspectiva para 2026 leva em consideração efeitos parciais de novos casos tarifários e contribuições do Badger Wind Farm, além do impacto dilutivo das recentes ofertas de ações. Kivisto enfatizou a importância de finalizar contratos com clientes e obter aprovações regulatórias para grandes projetos de gasodutos, expressando confiança na estratégia de crescimento de longo prazo da empresa.

Pontos-Chave da Gestão

A liderança atribuiu os resultados do trimestre ao aumento dos custos de utilidades, desenvolvimentos regulatórios e investimentos significativos em capital, ao mesmo tempo em que destacou avanços no crescimento de cargas de data centers e na execução de projetos.

- Aumentos nos Custos de Utilidade: Custos maiores de folha de pagamento, serviços contratados e despesas com seguros no segmento de utilidades elétricas reduziram o impacto positivo do crescimento das vendas no varejo, afetando a lucratividade.

- Conquistas Regulatórias: A empresa garantiu aprovações importantes para a recuperação de custos em grandes projetos como o Badger Wind Farm, com registros regulatórios em diversos estados apoiando a expansão futura da base tarifária.

- Crescimento da Demanda por Data Centers: A MDU assinou acordos de fornecimento de energia elétrica totalizando 580 megawatts para data centers, com implementação faseada até 2027, marcando uma entrada estratégica em mercados de alta demanda.

- Força nos Negócios de Gasodutos: O segmento de gasodutos registrou lucros recordes, impulsionado por projetos de expansão e aumento da demanda por contratos de transporte firme, embora o aumento da folha de pagamento e a ausência de acordos do ano anterior tenham parcialmente compensado os ganhos.

- Estratégia Asset Light: Para grandes clientes como data centers, a MDU está adotando uma abordagem asset light, equilibrando oportunidades de lucro com gestão de riscos e mantendo flexibilidade para novos investimentos à medida que os compromissos dos clientes são confirmados.

Fatores que Influenciam Resultados Futuros

O desempenho futuro da MDU Resources dependerá do crescimento contínuo da base de clientes, aprovações regulatórias e da capacidade da empresa de financiar e executar projetos de capital ao mesmo tempo em que gerencia a diluição do capital próprio e pressões de custo.

- Decisões em Casos Tarifários: As perspectivas de lucro dependem dos desfechos de casos tarifários pendentes em Montana, Dakota do Sul, Wyoming e Oregon, que determinarão a recuperação de custos e retornos sobre novos investimentos como o Badger Wind Farm.

- Expansão da Carga de Data Centers: A integração contínua dos megawatts contratados para data centers deve impulsionar a demanda por utilidades elétricas, mas a administração observa que novos compromissos de capital dependerão do ritmo dos acordos com clientes e da clareza regulatória.

- Financiamento via Equity e Controle de Custos: A necessidade de financiamento via emissão de ações para apoiar projetos de grande escala diluirá os lucros no curto prazo, embora iniciativas contínuas de gestão de custos e eficiência devam ajudar a compensar pressões de margem.

Próximos Catalisadores a Observar

Nos próximos trimestres, a StockStory acompanhará de perto: (1) os resultados dos casos tarifários em andamento e registros regulatórios, especialmente em Montana e Oregon; (2) a velocidade com que as cargas de data centers contratadas entram em operação e impulsionam nova demanda; e (3) o progresso em compromissos com clientes e decisões finais de investimento para grandes projetos de gasodutos como o Bakken East. Atualizações sobre alocação de capital e gestão de custos também serão indicadores-chave de execução.

As ações da MDU Resources estão sendo negociadas atualmente a US$ 20,17, abaixo dos US$ 21,03 antes da divulgação dos resultados. Será este um momento crucial para comprar ou vender?

Principais Ações para Observar Agora

O mercado disparou este ano, mas apenas quatro ações são responsáveis por metade dos ganhos totais do S&P 500—uma concentração que tem preocupado muitos investidores. Enquanto a maioria persegue nomes populares, investidores experientes buscam qualidade em áreas negligenciadas, muitas vezes a preços muito mais baixos. Explore nossa , uma lista selecionada de empresas de alta qualidade que entregaram um retorno de 244% nos últimos cinco anos (até 30 de junho de 2025).

Nossas escolhas incluem líderes conhecidos como Nvidia, que disparou 1.326% de junho de 2020 a junho de 2025, assim como histórias de sucesso menos conhecidas, como Comfort Systems, que obteve um retorno de 782% em cinco anos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

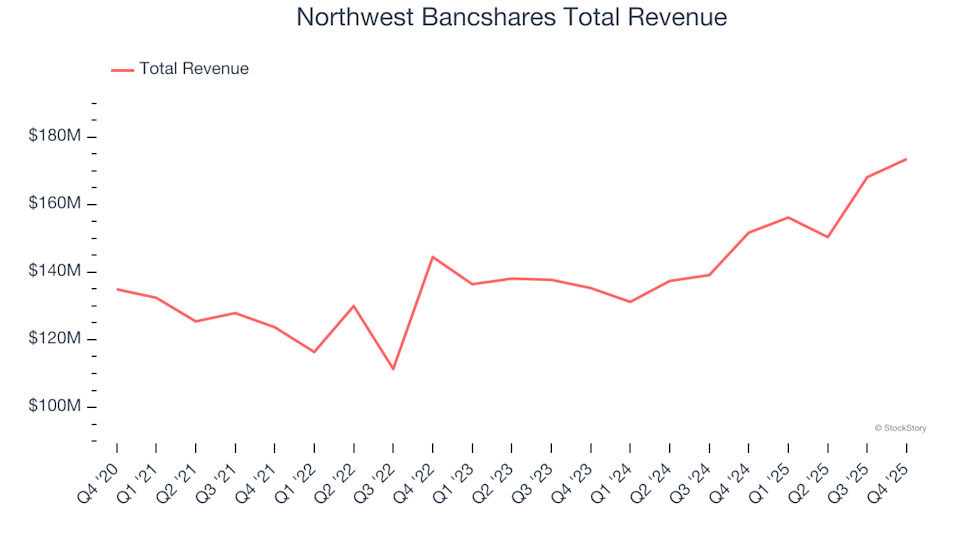

Resumo do quarto trimestre de ações de poupança e financiamento hipotecário: Northwest Bancshares (NASDAQ:NWBI)

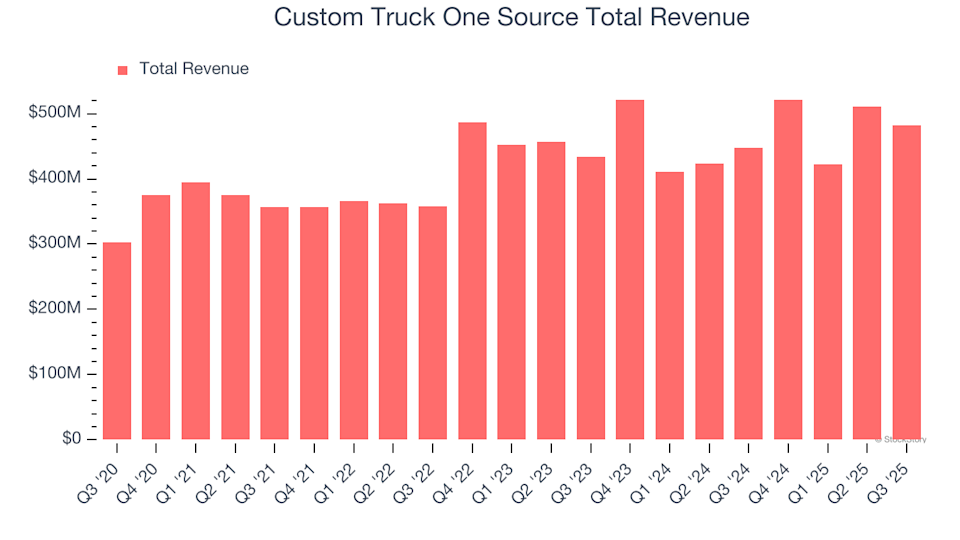

Custom Truck One Source (CTOS) divulgará seus resultados amanhã: veja o que você precisa saber

3 ações em queda que ficaram aquém das expectativas