Applovin: "Histórias de terror" pesam, bons resultados não são suficientes?

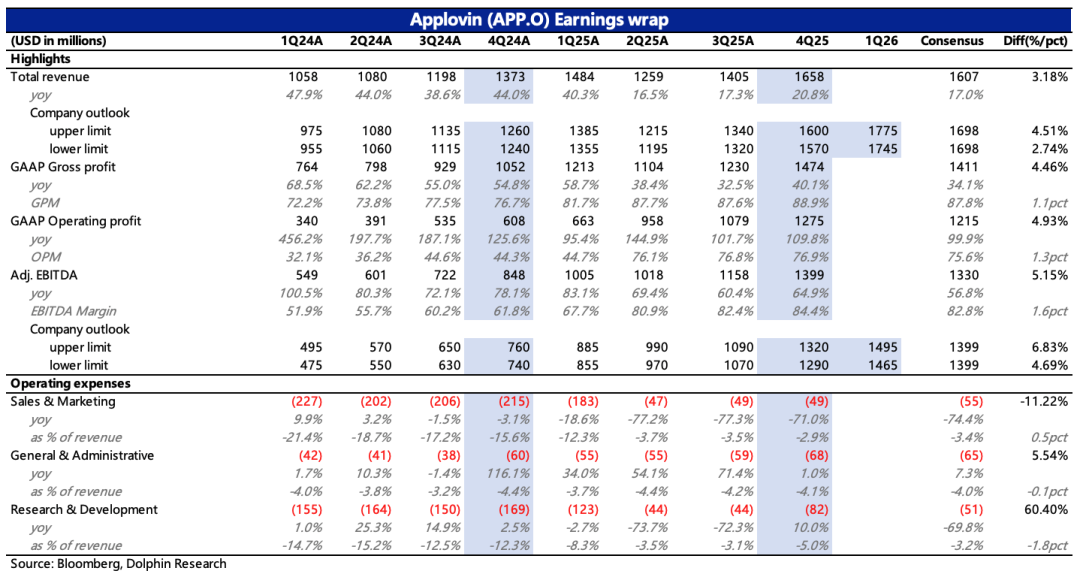

A Applovin divulgou o relatório financeiro do quarto trimestre de 2025 após o fechamento do mercado norte-americano em 11 de fevereiro, horário da Costa Leste dos EUA. Os resultados foram razoáveis; embora algumas instituições tivessem expectativas significativamente mais otimistas, na perspectiva dos compradores, talvez o resultado tenha ficado em linha com expectativas mais cautelosas. No entanto, isso aparentemente não impediu que o preço das ações continuasse reagindo negativamente ao balanço.

Detalhamento:

1. Orientação de receita com bom crescimento:Para a Applovin, que está em um período crucial de expansão dos negócios, a orientação permanece como o indicador mais importante a ser observado.

A orientação real para o primeiro trimestre superou levemente o consenso (embora algumas instituições tivessem expectativas ainda maiores), especialmente considerando o estilo mais conservador da administração.Na comparação sequencial, espera-se que o 1º trimestre cresça 10% em relação ao 4º trimestre; embora seja uma desaceleração em relação ao crescimento de 18% no trimestre anterior, isso já contempla as variações sazonais do comércio eletrônico.

Após a desaceleração do crescimento dos dados de publicidade de e-commerce no início do ano, os investidores ajustaram suas expectativas de alto crescimento; portanto, o desempenho da Applovin, pelo menos no quesito de expectativas, não parece ser o principal motivo para a queda das ações.

2. Jogos podem mais uma vez superar as expectativas de crescimento:Apesar do destaque dado à expansão da Applovin no setor de e-commerce no ano passado, a principal força motriz em termos absolutos de crescimento ainda são os jogos.

Combinando a orientação da empresa para o 1º trimestre e pesquisas de canal, estima-se que a receita de publicidade de jogos possa superar novamente o crescimento orgânico de 20%, demonstrandoque a Applovin continua aumentando sua fatia de mercado em jogos, onde possui clara vantagem competitiva— o que pode aliviar parcialmente a preocupação do mercado sobre o impacto do retorno da Meta à publicidade in-app no iOS sobre a Applovin.

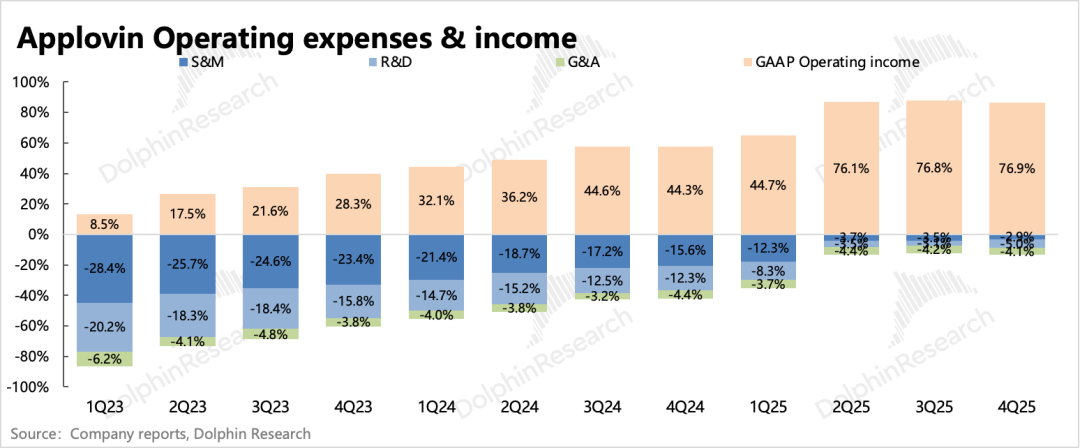

3. Lucro ainda com leve melhora:Após a descontinuação do negócio de aplicativos de jogos 1P, a margem operacional da Applovin já está muito alta, e a expansão no e-commerce demanda o aumento da equipe de vendas, que antes era pequena, para melhor atendimento aos clientes.

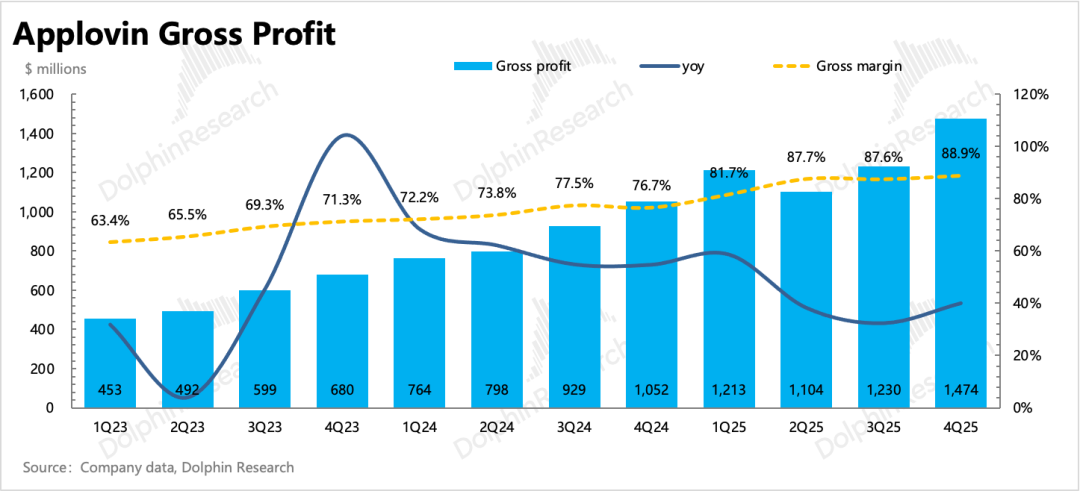

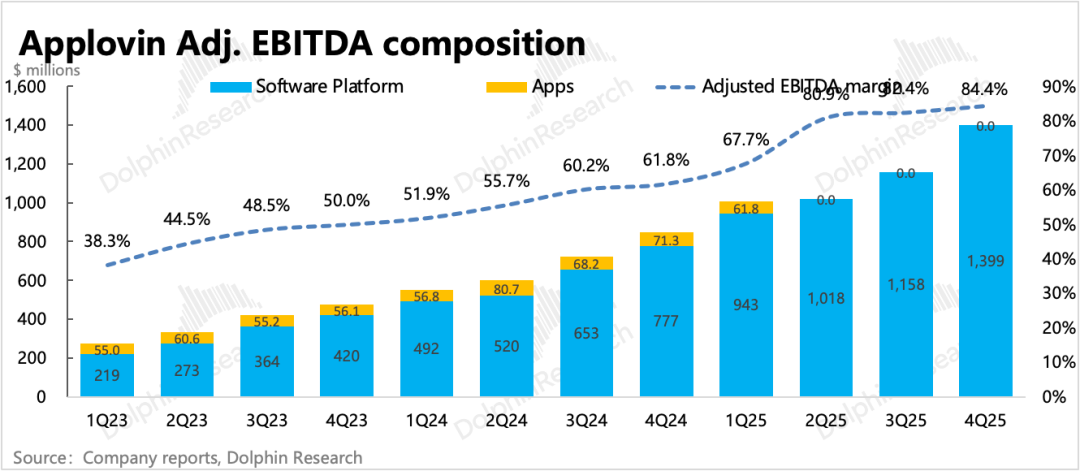

No quarto trimestre, a margem EBITDA ajustada melhorou mais 2 pontos percentuais, atingindo recorde de 84% de lucratividade, impulsionada não só pela receita, mas também pela queda absoluta das despesas.

Entre as três principais despesas, apenas as despesas administrativas tiveram ligeira alta ano a ano, mas isso inclui custos de venda de aplicativos de jogos 1P; excluindo esses, também houve queda anual.

4. Continuação de recompra:No quarto trimestre, o ritmo de recompra desacelerou, com US$ 480 milhões gastos para recomprar 800 mil ações, ao preço médio de US$ 600 por ação. O total de recompra em todo o ano de 2025 foi de US$ 2,6 bilhões; em relação ao valor de mercado de US$ 154,4 bilhões, o retorno ao acionista ainda não é considerado alto.

5. Visão geral dos principais indicadores financeiros

Opinião do Sr. Golfinho

Mais uma vez, os resultados foram, em geral, bons e sem erros em relação às expectativas, porém a reação negativa continua, refletindo a crescente falta de confiança e interesse dos investidores em software tradicional.

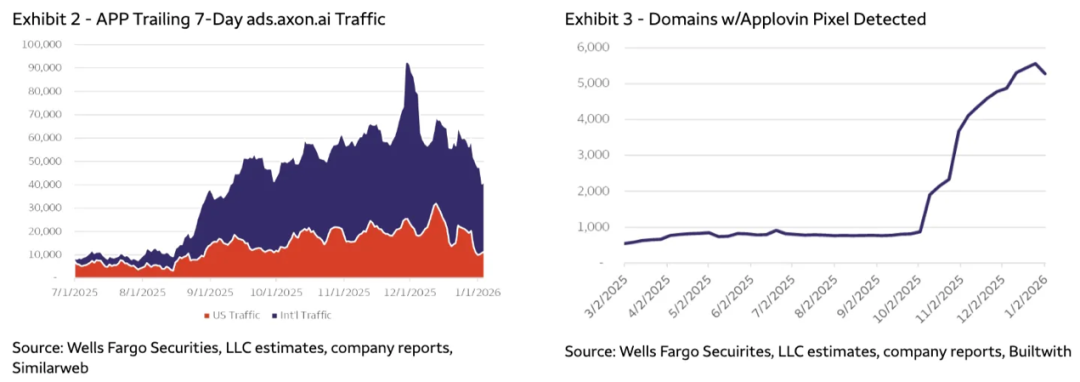

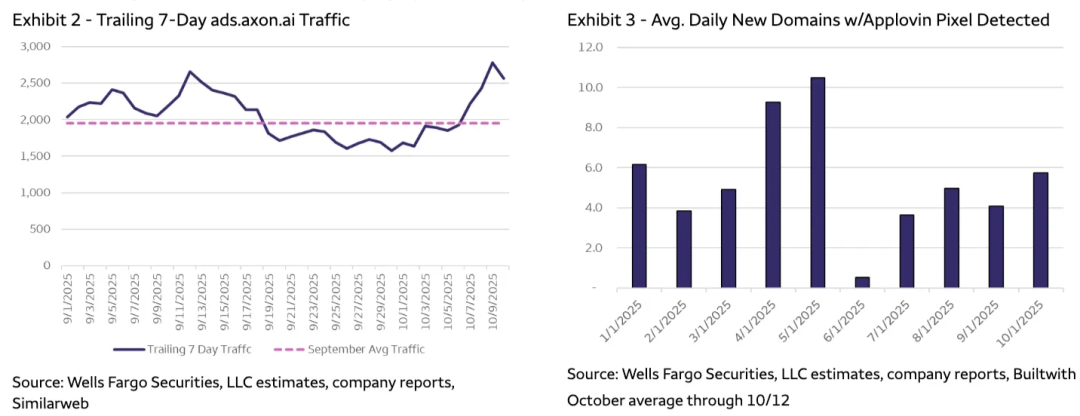

Diferentemente da Unity, onde se pode apontar falhas claras, os resultados da Applovin são pouco criticáveis. Especialmente considerando que ontem a Applovin já caiu acompanhando a Unity, que as avaliações recentes foram fortemente impactadas por "histórias assustadoras" e que as expectativas dos compradores já haviam sido ajustadas devido à desaceleração do aumento líquido de domínios de comerciantes AXON Pixel monitorados por terceiros desde o início do ano, mesmo assim o desempenho final não foi reconhecido pelos investidores.

Se há algo a criticar, seria a desaceleração do crescimento sequencial no quarto e primeiro trimestres (embora ambos ainda apresentem crescimento de dois dígitos).

No entanto, com as avaliações já em níveis baixos, não é necessário ser excessivamente rigoroso na análise dos resultados.A única explicação é que o mercado teme que, com a concorrência da Meta e da Cloudx, o crescimento ou a lucratividade no futuro possam não ser sustentáveis.

Essa é também a principal dúvida do Sr. Golfinho na análise da Genie do Google sobre a Applovin. Apesar de, no curto prazo, mantermos confiança no modelo AXON devido aos dados exclusivos e abrangentes dos usuários, a discussão de longo prazo parece ser: quando os concorrentes melhorarem seus algoritmos, o que garantirá o domínio de mercado do AXON? E, se concorrentes como a Meta decidirem subsidiar os lances dos anunciantes para garantir inventário premium de publicidade em jogos, será que a alta lucratividade da Applovin também será impactada?

Ainda assim, é preciso destacar que descontar no preço das ações hipóteses de longo prazo no momento atual não é racional. Embora a ameaça competitiva certamente limite o potencial de recuperação.

Na opinião do Sr. Golfinho, o mercado está sendo tão crítico agora principalmente porque diversos fatores negativos estão pressionando simultaneamente (como dados de emprego acima do esperado que desanimaram expectativas de corte de juros, expectativas conservadoras do setor etc.), o que cria um vale emocional – e geralmente este é o melhor momento de compra para o futuro, após a recuperação do sentimento.

Análises de valor mais detalhadas já estão disponíveis no artigo homônimo da seção "Dinâmica - Profundidade (Pesquisa de Investimentos)" do aplicativo Longbridge.

A seguir, análise detalhada

I. Orientação de crescimento ligeiramente acima do esperado

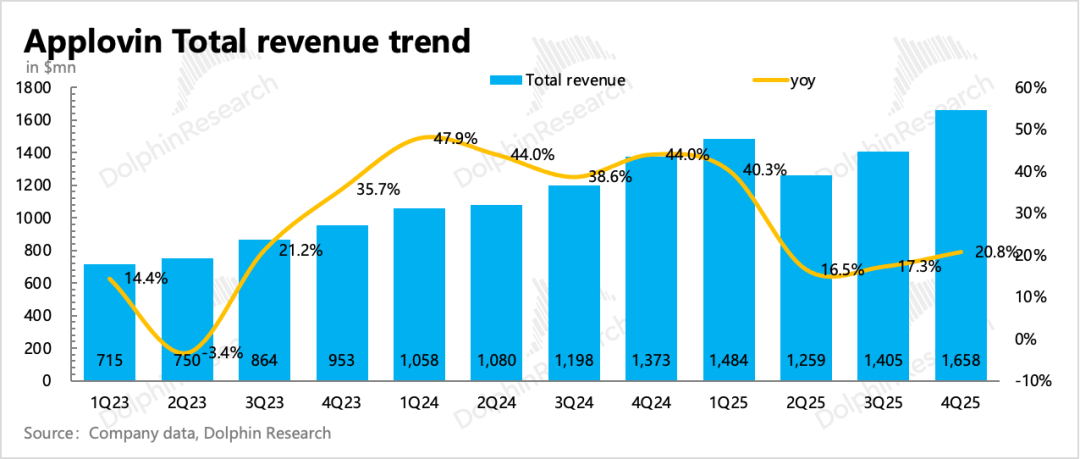

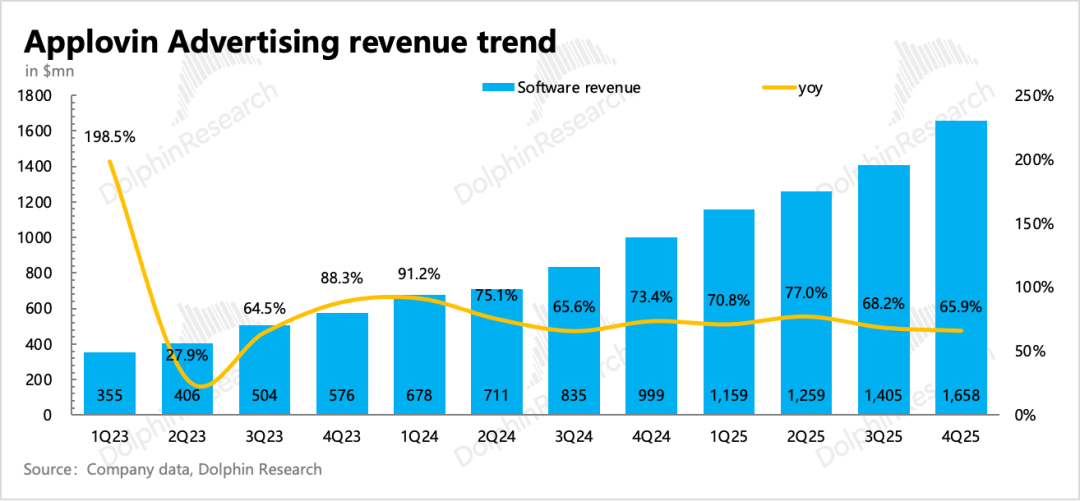

No quarto trimestre, a Applovin registrou receita total de US$ 1,66 bilhão, aumento de 21% em relação ao ano anterior, com aceleração sequencial. Excluindo o impacto da venda do negócio de aplicativos de jogos 1P, a taxa de crescimento anual da publicidade foi de 66%, praticamente estável em relação aos 68% do trimestre anterior. Considerando que as ferramentas de automação de campanhas foram lançadas em outubro, o mercado apostava bastante nesse aspecto.

A orientação de receita para o primeiro trimestre é de US$ 1,75 a 1,78 bilhão, implicando crescimento próximo de 53% (excluindo o impacto do desinvestimento); devido à diferença sazonal, o crescimento naturalmente desacelera neste trimestre.

Se assumirmos que a receita de publicidade em jogos cresce à taxa orientada de 20%, estima-se que a receita de e-commerce no 1º trimestre atinja US$ 380 milhões; alcançar esse valor na baixa temporada é desafiador, então acreditamos que a receita robusta de jogos ainda compensa os efeitos sazonais. Isso também é confirmado por pesquisas de canal: desenvolvedores de jogos continuam aumentando o orçamento de publicidade na Applovin devido à sua vantagem em ROAS.

II. Eficiência interna melhor do que o esperado

No quarto trimestre, a margem EBITDA da empresa atingiu 84%, aumentou mais 2 pontos percentuais sequencialmente, quase atingindo um novo recorde. Em comparação com o trimestre anterior, a principal otimização veio do controle rigoroso dos custos operacionais.

As despesas de vendas caíram ano a ano, enquanto despesas de P&D e administrativas subiram levemente. No entanto, devido à expansão para clientes de e-commerce, a equipe de vendas da Applovin já não é suficiente.

No entanto, com a margem de 84% já em nível extremo, caso a Meta retorne à competição de publicidade in-app no iOS, a Applovin pode precisar conceder parte da margem para manter sua fatia de mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Especialista para investidores de XRP: Tenho grandes novidades sobre XRP para vocês. Assista o quanto antes