Ações da MP disparam 148% em um ano: vale a pena incluir no seu portfólio?

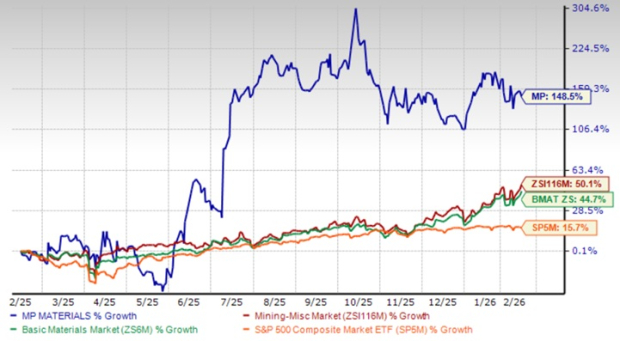

MP Materials As ações da MP subiram 148,5% no último ano, superando significativamente o crescimento de 50,1% do setor, o aumento de 44,7% do setor de Materiais Básicos da Zacks e o ganho de 15,7% do S&P 500.

Desempenho das ações da MP no acumulado do ano em comparação com o setor, segmento & S&P 500

Fonte da Imagem: Zacks Investment Research

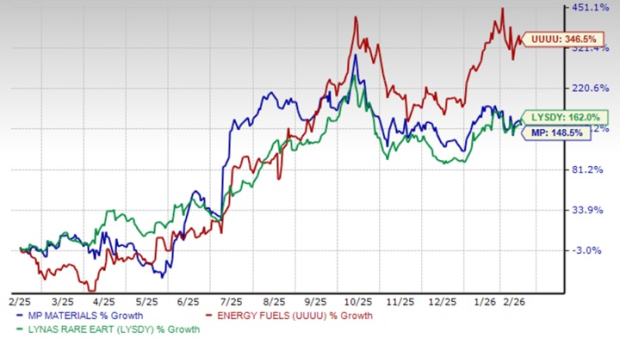

No entanto, outros participantes do setor de terras raras, Lynas Rare Earths Limited LYSDY e Energy Fuels UUUU tiveram desempenho ainda melhor no mesmo período, com ganhos de 162% e 148,5%, respectivamente.

Desempenho da MP vs. Energy Fuels & Lynas

Nesse contexto, é importante avaliar se acompanhar a alta da MP é justificado, examinando os principais fatores que impulsionaram seu desempenho, sua sustentabilidade, bem como as perspectivas de crescimento e os potenciais riscos da empresa antes de tomar uma decisão de investimento.

Alianças estratégicas reforçam as perspectivas de longo prazo da MP

Em julho de 2025, a MP Materials anunciou um acordo histórico de longo prazo para fornecer à Apple (AAPL) ímãs de terras raras fabricados nos Estados Unidos, inteiramente a partir de materiais reciclados. A Apple e a MP Materials colaboraram nos últimos cinco anos para desenvolver uma tecnologia avançada de reciclagem que permite que ímãs de terras raras reciclados sejam processados em materiais que atendem aos rigorosos padrões da Apple. Além disso, em julho, a MP Materials firmou uma parceria com o Departamento de Guerra (DoW), que irá acelerar o desenvolvimento de uma cadeia de suprimentos nacional de ímãs de terras raras.

Em novembro, a MP Materials anunciou que fez uma parceria com o DoW para estabelecer uma joint venture com a Saudi Arabian Mining Company (Maaden) para desenvolver uma refinaria de terras raras no Reino da Arábia Saudita. Isso aproveitará a base energética competitiva da Arábia Saudita, sua sólida infraestrutura e os recursos inexplorados de terras raras do país.

MP Materials demonstra forte impulso operacional

A MP Materials está demonstrando forte crescimento na produção de terras raras, com sólidos desempenhos trimestrais consecutivos. A produção de neodímio e praseodímio (NdPr) atingiu 721 toneladas métricas no terceiro trimestre de 2025, um salto de 51% em relação ao mesmo trimestre do ano anterior. Isso superou o recorde anterior de produção de NdPr da MP Materials, que era de 597 toneladas métricas no segundo trimestre.

A produção de NdPr da empresa totalizou 1.881 toneladas métricas nos primeiros nove meses de 2025, 114% a mais do que no ano anterior. A MP já superou sua produção de NdPr de 2024, que foi de 1.294 toneladas métricas. A empresa vem aumentando sua produção de NdPr desde que iniciou a produção no quarto trimestre de 2023.

A produção de óxidos de terras raras (REO) caiu 4% ano a ano, para 13.254 toneladas métricas (TM) no terceiro trimestre. Apesar disso, foi o segundo maior trimestre já registrado na história da empresa. A MP Materials reportou produção de REO de 13.145 toneladas métricas no segundo trimestre de 2025.

Espera-se que esse impulso tenha continuado no quarto trimestre. A empresa está programada para divulgar resultados em 26 de fevereiro.

Revisões das estimativas da MP indicam pressão de curto prazo

A estratégia da empresa de produzir e vender mais produtos separados em Mountain Pass e a intensificação da produção de produtos precursores magnéticos devem ter levado a custos mais altos em 2025 e provavelmente resultarão em prejuízo no ano. A empresa, no entanto, espera retornar à lucratividade no quarto trimestre de 2025 e em 2026. Com o início do Acordo de Proteção de Preços do DoW em 1º de outubro de 2025, haverá estabilidade de receita e compensação da pressão sobre as margens.

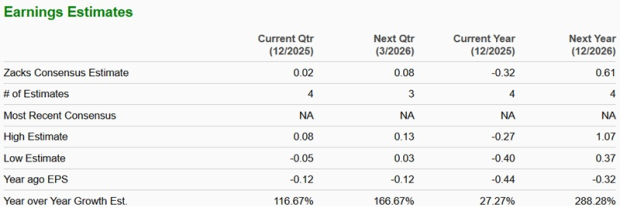

A estimativa consensual da Zacks para as receitas fiscais de 2025 da MP Materials projeta um crescimento anual de 13,7% em 2025, e um aumento adicional de 80,7% em 2026. A estimativa consensual para o lucro de 2025, entretanto, está situada em um prejuízo de 32 centavos por ação. A estimativa para 2026 prevê lucro de 61 centavos por ação, indicando uma reviravolta.

Fonte da Imagem: Zacks Investment Research

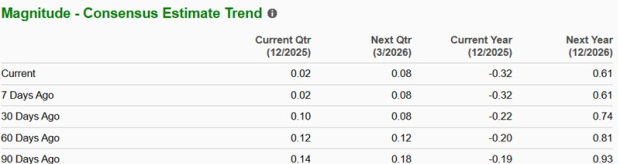

No entanto, a estimativa consensual da Zacks para os lucros fiscais de 2025 e 2026 da MP caiu nos últimos 60 dias.

Fonte da Imagem: Zacks Investment Research

Ações da MP Materials são negociadas com prêmio

A MP está sendo negociada a um múltiplo preço/vendas de 23,35X para os próximos 12 meses, um prêmio significativo em relação ao setor, que está em 1,30X. A Pontuação de Valor da empresa, F, sugere que a ação não está barata e apresenta uma avaliação elevada neste momento.

Fonte da Imagem: Zacks Investment Research

A Energy Fuels está sendo negociada a 49,83X, enquanto a Lynas é uma opção relativamente mais barata, negociando a 13,65X.

MP Materials parece bem posicionada para o crescimento de longo prazo

A empresa opera a Mina e Instalação de Processamento de Terras Raras Mountain Pass, o único local de mineração e processamento de terras raras em grande escala na América do Norte. Esses materiais são essenciais para uma ampla gama de tecnologias limpas já existentes e emergentes, incluindo veículos elétricos, turbinas eólicas, robótica, drones e sistemas de defesa. Com a China dominando o fornecimento global, os Estados Unidos estão cada vez mais priorizando o desenvolvimento de capacidades nacionais de terras raras.

O pacote de investimentos de bilhões de dólares e os compromissos de longo prazo do DoW proporcionam à MP Materials a oportunidade de capitalizar isso. A MP irá construir a segunda instalação doméstica de fabricação de ímãs (a Instalação 10X), o que elevará a capacidade total de fabricação de ímãs de terras raras dos EUA para 10.000 toneladas métricas, atendendo aos setores de defesa e comercial. O acordo de US$ 500 milhões com a Apple marca um passo transformador para a MP, lançando sua plataforma de reciclagem e ampliando seu negócio de produção de ímãs.

Nosso veredito sobre as ações da MP

A posição única da MP Materials dentro da cadeia de suprimentos de terras raras dos EUA, o contínuo aumento operacional e as parcerias de destaque com a Apple e o DoW evidenciam uma narrativa convincente de crescimento de longo prazo. No entanto, os níveis elevados de avaliação e as revisões para baixo nas estimativas de lucro reduzem o perfil risco-retorno de curto prazo. Até que haja maior visibilidade sobre os lucros e a normalização dos múltiplos de avaliação, uma postura cautelosa parece ser a mais adequada.

Atualmente, a MP possui classificação Zacks Rank #4 (Vender).

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Por 89 votos a 10, o Senado bloqueia o dólar digital do Fed até 2030