O canário na mina de carvão do crédito privado: da Blue Owl à ilusão dos produtos semilíquidos

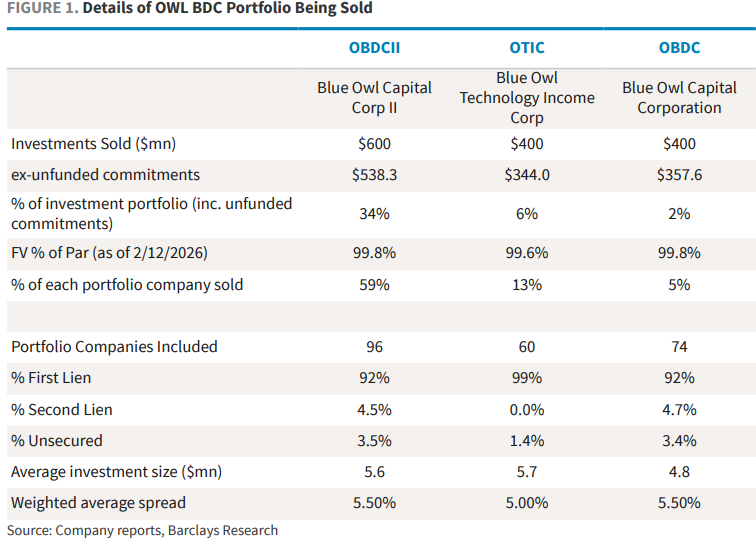

Em 18 de fevereiro, a Blue Owl, uma das principais gestoras globais de ativos alternativos, anunciou que seu instrumento de crédito privado para varejo, OBDCII, irá encerrar permanentemente o cronograma de resgates trimestrais, passando a devolver o capital aos investidores de forma parcelada através da recuperação de empréstimos, venda de ativos e dividendos especiais. Ao mesmo tempo, para fornecer a liquidez prometida aos investidores e quitar dívidas, a Blue Owl anunciou a venda combinada de cerca de US$ 1,4 bilhão em ativos de empréstimos diretos entre três veículos BDC (OBDCII, o fundo BDC listado OBDC e o fundo de receita tecnológica OTIC), sendo que o OBDCII venderá aproximadamente US$ 600 milhões, equivalente a cerca de 34% de seu portfólio de investimentos.

Devido a essas notícias, o mercado reagiu fortemente. Em 19 de fevereiro, as ações da Blue Owl chegaram a cair quase 10% durante o pregão, atingindo o nível mais baixo em dois anos e meio, encerrando o dia com uma queda de 5,9%. O sentimento de pânico rapidamente se espalhou por todo o setor de gestão de ativos alternativos, com as ações de concorrentes como Ares, Apollo, Blackstone e KKR caindo, em média, entre 3% e 6%. Na Europa, CVC e Partners Group também registraram queda.

Ainda mais impactante, em 21 de fevereiro, o fundo hedge Saba fez uma oferta pública para adquirir participações relacionadas à Blue Owl em BDCs a um preço com desconto de 20% a 35% em relação ao valor patrimonial líquido mais recente, colocando em questão a justeza da avaliação contábil do fundo. Embora a oferta não seja obrigatória, o seu significado simbólico é claro: abriu-se um fosso evidente entre o preço de liquidez que o mercado secundário está disposto a oferecer e o NAV divulgado pelo gestor. Ao mesmo tempo, os preços dos títulos estruturados vinculados à Blue Owl despencaram, com um papel emitido pelo Citi caindo abaixo de 50% do valor de face.

De modo geral, o caso Blue Owl está longe de ser apenas um erro de gestão de liquidez de uma empresa, pois expôs a ilusão dos produtos semilíquidos no mercado de crédito privado, que alcançou US$ 3 trilhões nos últimos anos. Este episódio pode se tornar o “canário da mina de carvão” do setor de crédito privado, servindo como uma possível repetição do evento de agosto de 2007, quando o BNP Paribas congelou fundos — prenúncio da crise financeira global.

Crise de confiança no modelo de produtos semilíquidos

O caso Blue Owl toca no elo mais frágil do crédito privado: a sustentabilidade do modelo de produtos semilíquidos. Este tipo de produto promete resgates periódicos (como trimestrais) para investidores de varejo, mas tem como base empréstimos não públicos com vencimento de 5 a 10 anos. O problema central está em:

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin supera ativos de risco em meio à alta do petróleo impulsionada por temores de guerra com o Irã

Live Nation se aproxima de acordo com o DOJ que não exigiria a venda da Ticketmaster