Você deveria considerar comprar ações da Capital One mesmo que atualmente estejam avaliadas com um prêmio?

Capital One Financial Corporation: Avaliação e Comparação com Pares

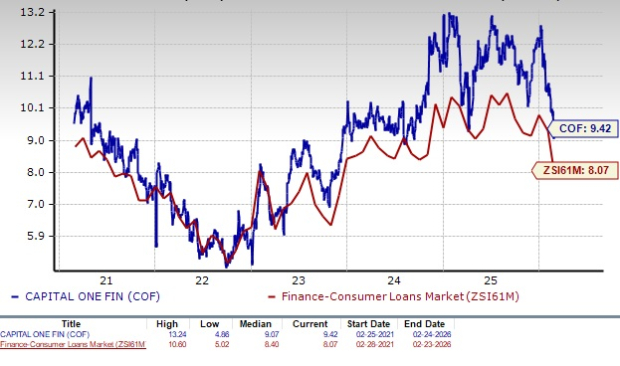

Atualmente, a Capital One Financial Corporation (COF) é negociada a um índice P/L (preço/lucro) projetado para os próximos 12 meses de 9,42, superior à média do setor de 8,07. Este índice também está acima da mediana de cinco anos da empresa, indicando que a ação está avaliada acima de seus padrões históricos. Quando comparada a concorrentes como Ally Financial (P/L de 7,71) e OneMain Holdings, Inc. (P/L de 7,06), a COF parece relativamente cara.

Visão Geral do Índice P/L Projetado da COF

Fonte: Zacks Investment Research

Essa avaliação premium pode afastar alguns investidores, já que ações negociadas acima das médias do setor podem ser mais vulneráveis a correções de preço caso as condições de mercado piorem. No entanto, é importante não descartar a Capital One apenas com base em sua avaliação. Uma análise detalhada dos fundamentos e das perspectivas de crescimento da empresa é essencial para determinar se o preço mais alto é justificado.

Principais Motores de Crescimento da Capital One

- Operações Líderes em Cartões de Crédito: O principal gerador de receita da Capital One é o segmento de cartões de crédito, apoiado por sua escala, avançada análise de dados e forte reconhecimento de marca no mercado dos EUA. Apesar do término da parceria com o Walmart em maio de 2024, a aquisição do negócio de cartões de crédito da Cabela’s em 2017 e a conclusão da aquisição da Discover Financial em maio de 2025 expandiram significativamente o portfólio de cartões de crédito e a base de receitas da empresa. Em 2025, as receitas líquidas de cartões de crédito aumentaram 40,5% ano a ano, os empréstimos mantidos para investimento saltaram 72% e o volume de compras cresceu 27%. A empresa espera crescimento contínuo nesse segmento, apesar das pressões competitivas.

- Aquisições Estratégicas: A Capital One tem buscado consistentemente aquisições para impulsionar o crescimento. Em janeiro de 2026, a empresa anunciou um acordo de US$ 5,15 bilhões para adquirir a fintech Brex, ampliando seu alcance em cartões corporativos e pagamentos empresariais. A aquisição integral da Discover Financial por US$ 35,3 bilhões em maio de 2025 deve aumentar em mais de 15% o lucro ajustado por ação até 2027. Outros negócios notáveis incluem a compra da Velocity Black em 2023, do ING Direct USA, do portfólio de cartões de crédito dos EUA do HSBC e da TripleTree, transformando a Capital One em um provedor diversificado de serviços financeiros.

- Crescimento de Receitas: Nos cinco anos encerrados em 2025, a receita líquida de juros (NII) da Capital One atingiu uma taxa de crescimento anual composta (CAGR) de 13,4%. A margem líquida de juros (NIM) melhorou de 6,63% em 2023 para 7,84% em 2025. Embora as receitas totais tenham caído um pouco em 2020, a CAGR de cinco anos de 2020 a 2025 foi de 13,4%.

Desempenho de Receitas da COF

Fonte: Zacks Investment Research

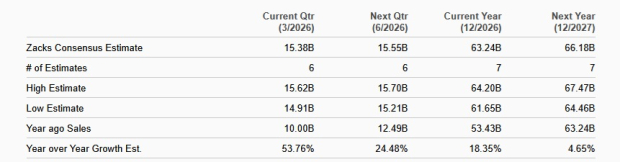

Mesmo com três reduções nas taxas de juros em 2025, a NII e a NIM da Capital One devem permanecer fortes, impulsionadas pela robusta demanda por empréstimos de cartões e pela contínua expansão dos negócios. As estimativas dos analistas apontam receitas para a COF de US$ 63,24 bilhões em 2026 e US$ 66,18 bilhões em 2027, refletindo taxas de crescimento anual de 18,4% e 4,7%, respectivamente.

Projeções de Vendas da COF

Fonte: Zacks Investment Research

- Posição Financeira Sólida: Em 31 de dezembro de 2025, a Capital One reportou US$ 51 bilhões em dívida total e US$ 57,4 bilhões em caixa e equivalentes. A empresa mantém ratings de dívida de longo prazo com grau de investimento da Moody’s (Baa1), S&P (BBB) e Fitch (A-), garantindo acesso favorável aos mercados de capitais. A Capital One também retomou e aumentou seu dividendo após uma redução em 2020, elevando-o para 80 centavos por ação em novembro de 2025. Além disso, o conselho autorizou até US$ 16 bilhões em recompra de ações, com US$ 14,1 bilhões ainda disponíveis no final de 2025, refletindo confiança na liquidez e capacidade de geração de lucro da empresa.

Desempenho das Ações da Capital One

No último ano, as ações da COF caíram 0,1%, ficando atrás tanto do setor quanto do S&P 500, que subiram 19,9% e 17,6%, respectivamente. Em contraste, as ações da Ally Financial subiram 9,8% e a OneMain Holdings avançou 4,1% no mesmo período.

Comparação do Preço das Ações em 1 Ano

Fonte: Zacks Investment Research

Considerações de Investimento para a Capital One

Como um dos principais emissores de cartões de crédito, a Capital One se beneficia de uma base de clientes diversificada, abrangendo segmentos prime e subprime, o que ajuda a gerar retornos atraentes enquanto gerencia riscos. Os investimentos da empresa em análise de dados e tecnologia digital aprimoram sua capacidade de avaliar crédito, ajustar preços e detectar sinais precoces de estresse dos tomadores, apoiando receitas estáveis ao longo dos ciclos econômicos.

No entanto, um possível teto regulatório de 10% para taxas de juros de cartões de crédito poderia reduzir significativamente a receita de juros, já que muitos cartões atuais geram taxas bem acima desse limite. Isso provavelmente comprimirá as margens de lucro e impactará os ganhos. O aumento das despesas operacionais e a deterioração da qualidade de crédito são desafios adicionais, com os custos não relacionados a juros crescendo a uma CAGR de 15,2% de 2020 a 2025 devido ao aumento do marketing e à inflação.

As revisões recentes dos analistas refletem uma perspectiva cautelosa, com as estimativas consensuais de lucro por ação para 2026 e 2027 (US$ 20,20 e US$ 24,72 por ação, respectivamente) sendo revisadas para baixo no último mês.

Tendências das Estimativas de Lucro da COF

Fonte: Zacks Investment Research

Embora o segmento de cartões de crédito da Capital One deva continuar sendo um importante motor de crescimento e valor, os investidores podem preferir aguardar um ponto de entrada mais atraente, considerando a avaliação premium atual. Os acionistas existentes, no entanto, podem considerar manter suas posições, já que as perspectivas de longo prazo da empresa permanecem sólidas. Atualmente, a COF possui classificação Zacks Rank #3 (Manter).

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Hangover da Guerra Comercial da Brown-Forman: Uma Perspectiva Histórica sobre o Declínio do Jack Daniel's

Um motivo de US$ 2 bilhões para investir em ações da Lumentum hoje

As ações da Lulus disparam 66% no último ano: agora é o momento de investir?

Ações impulsionadas por expectativas de uma rápida resolução do conflito no Irã