Luckin Coffee: A guerra das entregas “sequestrou” o líder do café?

Mostrar original

Por:海豚投研

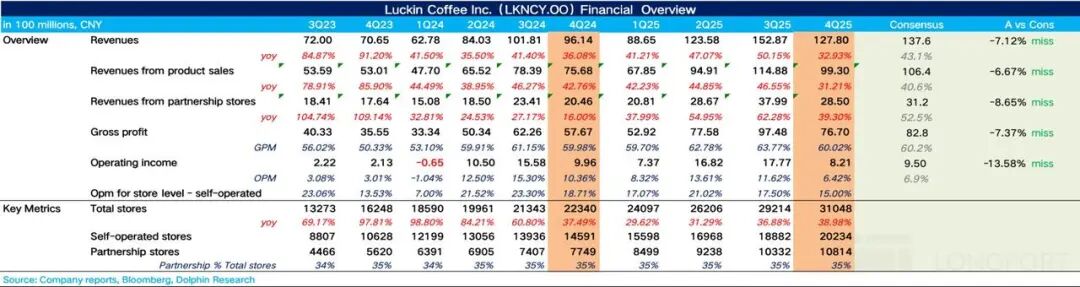

A Luckin Coffee (LKNCY) divulgou seu relatório financeiro do quarto trimestre de 2025 (encerrado em dezembro de 2025) antes da abertura do mercado dos EUA, horário do Leste Asiático, em 26 de fevereiro de 2026. No geral,no quarto trimestre, diante da redução dos subsídios de delivery e dos próprios subsídios da Luckin, a receita desacelerou de forma significativa, enquanto o impacto do aumento dos custos de entrega causado pela “guerra do delivery” continuou a corroer consideravelmente os lucros, apresentando resultados abaixo das expectativas do mercado.

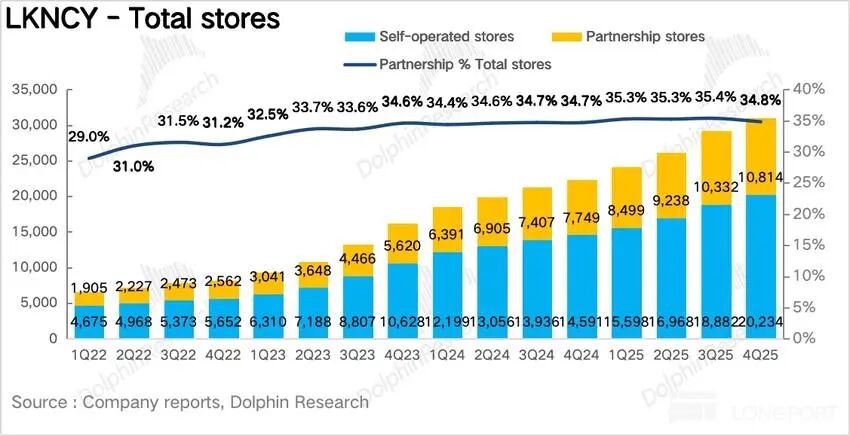

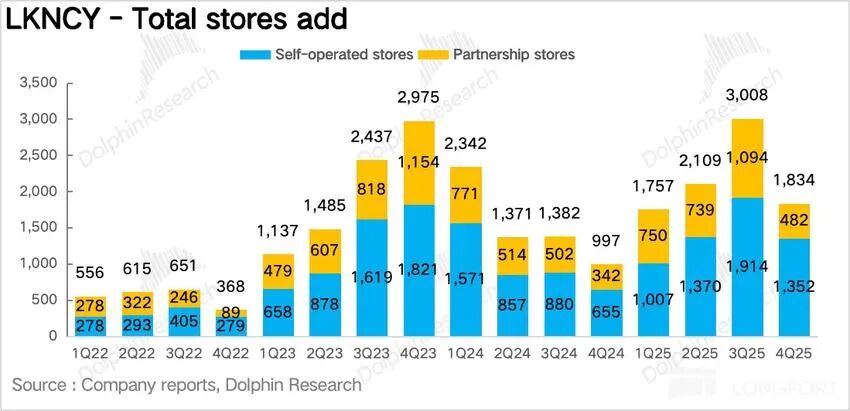

1. O ritmo de abertura de lojas desacelerou.No Q4, a Luckin teve um acréscimo líquido de 1.834 lojas, com crescimento desacelerando em relação ao período anterior,o motivo principal, segundo análise do autor, é que, devido ao aumento dos custos de cumprimento das lojas causado pela “guerra do delivery”, a margem de lucro operacional das lojas caiu, e a empresa optou por desacelerar a abertura de novas unidades para garantir a qualidade do lucro de cada loja.

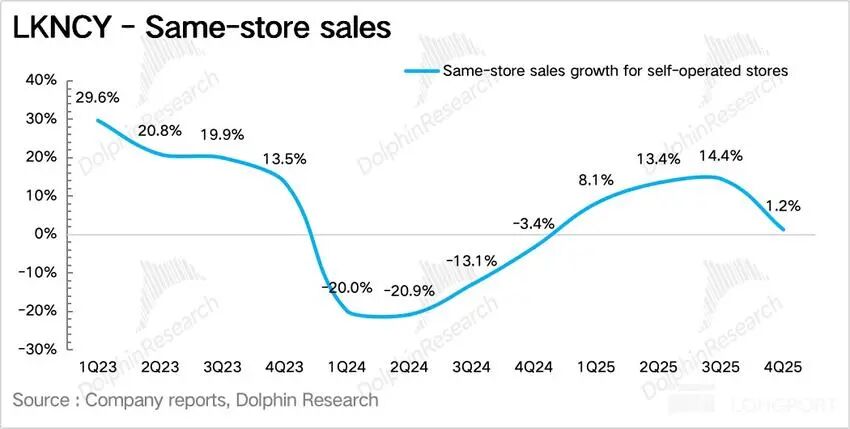

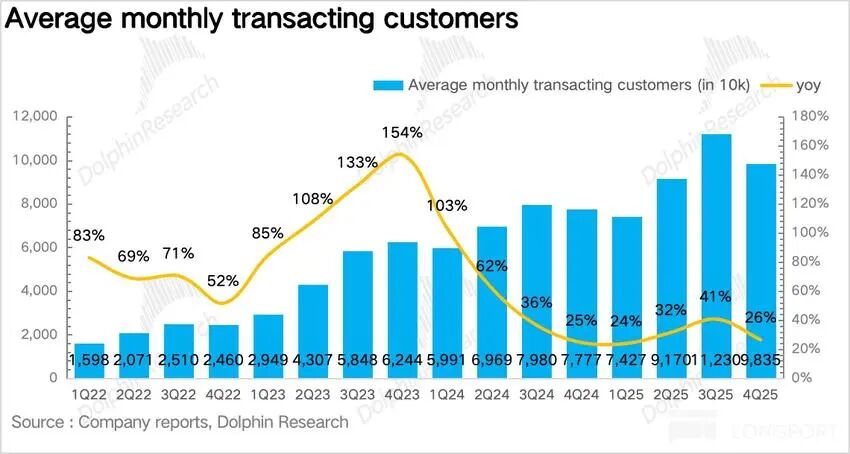

Por outro lado, vale notar que o ritmo de abertura de lojas da Luckin no Sudeste Asiático (Singapura, Malásia) acelerou. 2. O crescimento das vendas em mesmas lojas desacelerou significativamente.Como indicador-chave de crescimento orgânico das lojas da Luckin, excluindo o impacto de novas unidades,o crescimento das vendas em mesmas lojas (SSSG) foi de 1,2% na comparação anual,devido à redução dos subsídios da Luckin e a um aumento estrutural de preços no quarto trimestre, masos resultados finais mostram que aumentar preços é difícil,o que indica que a sensibilidade dos consumidores ao preço é alta, resultando em volume de vendas abaixo do esperado. 3. Número de usuários pagantes ativos mensais desacelerou em relação ao trimestre anterior.No Q4, o número mensal de usuários pagantes ativos da Luckin cresceu 27% na comparação anual, desacelerando em relação ao segundo e terceiro trimestres,na visão do autor, isso reflete que a taxa de retenção de conversão de usuários de delivery para a base própria não é alta, e a intenção de recompra caiu drasticamente após a redução dos subsídios. 4. Custos de cumprimento permanecem elevados, corroendo o lucro.A margem bruta da Luckin no Q4 se manteve estável, e, ao analisar os custos,o maior problema ainda é a alta proporção de pedidos por delivery, fazendo com que a taxa de custos de entrega permaneça alta, em 13% (normalmente entre 7%-9%), corroendo o lucro, resultando em lucro operacional Non-GAAP de 960 milhões de yuans, queda de 13% em relação ao ano anterior. Principais indicadores de desempenho:

Visão geral do autor: O desempenho geral da Luckin no Q4 foi, na essência, semelhante ao do Q3, com crescimento de receita e pressão sobre o lucro.O mercado esperava que, com a redução gradual dos subsídios da guerra do delivery, a margem de lucro se recuperasse conforme aumentasse a participação de pedidos para retirada, desde que o crescimento das mesmas lojas não desacelerasse muito. No entanto, esse progresso não foi tão rápido quanto o mercado esperava. Com relação à “guerra do delivery”, embora órgãos reguladores tenham intervindo várias vezes, na prática a redução dos subsídios não foi significativa no quarto trimestre. Embora tenha caído em relação ao pico de julho e agosto, ainda está longe dos níveis anteriores à guerra do delivery. Segundo pesquisas,o nível de subsídios no Q4 foi basicamente o mesmo do período de maio e junho. Tanto a comissão das plataformas quanto o custo de entrega reduziram o lucro da Luckin, pois impactaram o modelo de custo baixíssimo centrado na retirada, inserindo a Luckin em um modelo de alto custo de delivery. Por isso, esse é o principal motivo pelo qual a Luckin reduziu agressivamente os subsídios no Q4 para preservar o lucro: a. Redução da faixa de preços baixos: Por um lado,a Luckin reduziu ainda mais a quantidade de produtos a 9,9 yuans de 8-10 no terceiro trimestre para 2 (apenas os básicos americano e latte); por outro lado, diminuiu claramente a frequência de promoções “compre dois, leve um” e cupons de grande valor, e os descontos em canais como Pinhaofan e promoções coletivas foram reduzidos. b,Incremento na estrutura de produtos: Para os produtos principais (leite de coco fresco, velvet latte, etc.), embora não tenha havido aumento direto de preço, a Luckin acrescentou opções de “tamanho gigante” e “extra espresso” para aumentar indiretamente o potencial de lucro por bebida. Além disso, novos produtos de grande sucesso, como a colaboração com Minions e o latte nutritivo de inverno, tiveram preços 30%-50% superiores aos básicos.

Visão geral do autor: O desempenho geral da Luckin no Q4 foi, na essência, semelhante ao do Q3, com crescimento de receita e pressão sobre o lucro.O mercado esperava que, com a redução gradual dos subsídios da guerra do delivery, a margem de lucro se recuperasse conforme aumentasse a participação de pedidos para retirada, desde que o crescimento das mesmas lojas não desacelerasse muito. No entanto, esse progresso não foi tão rápido quanto o mercado esperava. Com relação à “guerra do delivery”, embora órgãos reguladores tenham intervindo várias vezes, na prática a redução dos subsídios não foi significativa no quarto trimestre. Embora tenha caído em relação ao pico de julho e agosto, ainda está longe dos níveis anteriores à guerra do delivery. Segundo pesquisas,o nível de subsídios no Q4 foi basicamente o mesmo do período de maio e junho. Tanto a comissão das plataformas quanto o custo de entrega reduziram o lucro da Luckin, pois impactaram o modelo de custo baixíssimo centrado na retirada, inserindo a Luckin em um modelo de alto custo de delivery. Por isso, esse é o principal motivo pelo qual a Luckin reduziu agressivamente os subsídios no Q4 para preservar o lucro: a. Redução da faixa de preços baixos: Por um lado,a Luckin reduziu ainda mais a quantidade de produtos a 9,9 yuans de 8-10 no terceiro trimestre para 2 (apenas os básicos americano e latte); por outro lado, diminuiu claramente a frequência de promoções “compre dois, leve um” e cupons de grande valor, e os descontos em canais como Pinhaofan e promoções coletivas foram reduzidos. b,Incremento na estrutura de produtos: Para os produtos principais (leite de coco fresco, velvet latte, etc.), embora não tenha havido aumento direto de preço, a Luckin acrescentou opções de “tamanho gigante” e “extra espresso” para aumentar indiretamente o potencial de lucro por bebida. Além disso, novos produtos de grande sucesso, como a colaboração com Minions e o latte nutritivo de inverno, tiveram preços 30%-50% superiores aos básicos.  Combinando os pontos a e b, a Luckin consegue manter o rótulo de “preço acessível” com o menor custo possível, evitando a perda de clientes para marcas de preço muito baixo como Luckin Coffee, enquanto, ao mesmo tempo, maximiza a elasticidade do lucro com preços diferenciados, mantendo sua margem. Apesar da redução dos subsídios ao consumidor, outro ponto a ser destacado é queno Q4 a Luckin aumentou os subsídios a lojas franqueadas (especialmente aquelas com baixo volume de vendas).

Combinando os pontos a e b, a Luckin consegue manter o rótulo de “preço acessível” com o menor custo possível, evitando a perda de clientes para marcas de preço muito baixo como Luckin Coffee, enquanto, ao mesmo tempo, maximiza a elasticidade do lucro com preços diferenciados, mantendo sua margem. Apesar da redução dos subsídios ao consumidor, outro ponto a ser destacado é queno Q4 a Luckin aumentou os subsídios a lojas franqueadas (especialmente aquelas com baixo volume de vendas).Segundo o autor, isso acontece porque, em 2025, a Luckin abriu massivamente lojas franqueadas em mercados de menor penetração para ganhar espaço e esses franqueados estão prestes a enfrentar a primeira baixa temporada (primeiro trimestre), ajudando-os a superar esse período com mais tranquilidade. Além disso,isso reflete que, mesmo tendo atingido o marco de 30.000 lojas, a Luckin ainda considera necessário expandir por franquias em regiões menos atendidas. Olhando para 2026, embora no Q4 a Luckin tenha reduzido temporariamente o ritmo de abertura de lojas, é certo que,enquanto a penetração do café no mercado chinês continuar aumentando, o ritmo de expansão das grandes marcas não vai desacelerar, e a ampliação da participação de mercado ainda será a tônica,porém, não mais por meio de guerra de preços, mas sim com foco em gestão operacional sofisticada. No que diz respeito ao ritmo de investimento, considerando que a competitividade de médio e longo prazo da Luckin não mudou substancialmente, o autor acredita que o impacto da guerra do delivery sobre o lucro da Luckin é temporário.

A seguir, análise detalhada

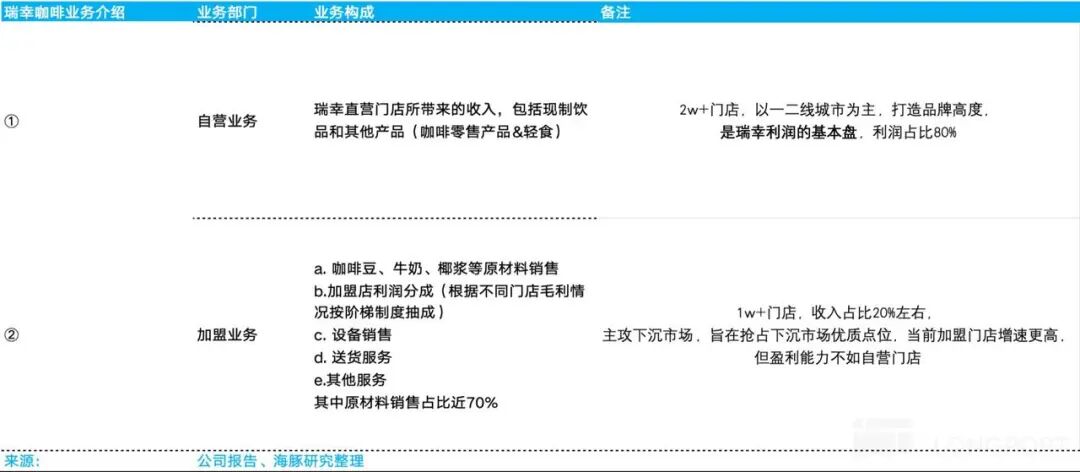

I. Estrutura lógica do investimento De acordo com a Luckin Coffee, a empresa é dividida em duas linhas principais de negócios: operações próprias e franquias. 1) As operações próprias referem-se às receitas das lojas próprias da Luckin, que atualmente já são mais de 20.000, focadas em cidades de primeiro e segundo nível e são fundamentais para a construção da marca da Luckin.O negócio próprio é a base do lucro da empresa, representando mais de 80% do resultado. 2) A receita de franquias inclui: venda de matéria-prima para franqueados (café, leite, leite de coco), participação nos lucros das lojas franqueadas (comissionamento escalonado de acordo com a margem de cada unidade), venda de equipamentos, serviço de entrega e outros serviços. A venda de matéria-prima representa quase 70% da receita de franquias, sendo o principal componente. Atualmente há mais de 10.000 lojas franqueadas, representando cerca de 20% da receita, focadas em mercados de menor penetração para conquistar pontos estratégicos. Apesar do ritmo mais acelerado de abertura, a lucratividade é inferior à das lojas próprias.

II. Ritmo de abertura de lojas desacelerou No número de lojas, a Luckin adicionou 1.834 unidades líquidas no Q4 de 2025, totalizando 31.048 lojas,o ritmo de expansão foi significativamente menor que no Q3, mas a meta anual de 8.000 novas lojas foi atingida. Além disso, do ponto de vista internacional,o Sudeste Asiático continua sendo o principal foco de expansão da Luckin no exterior, comSingapura adotando 100% de lojas próprias, replicando a estratégia chinesa de “retirada rápida + experiência relaxante”, priorizando áreas de grande fluxo como CBD, universidades e centros de transporte,até o Q4 de 2025, a Luckin já tinha 81 lojas em Singapura, todas lucrativas, tornando-se referência no exterior. Na Malásia, a estratégia é de franquias,com um acordo exclusivo de 10 anos com a GASB, subsidiária de um conglomerado local de imóveis comerciais (a GASB cuida de toda a cadeia na Malásia, enquanto a Luckin fornece a marca, sistema digital, cadeia de suprimentos, padrão de produto e treinamento).

II. Ritmo de abertura de lojas desacelerou No número de lojas, a Luckin adicionou 1.834 unidades líquidas no Q4 de 2025, totalizando 31.048 lojas,o ritmo de expansão foi significativamente menor que no Q3, mas a meta anual de 8.000 novas lojas foi atingida. Além disso, do ponto de vista internacional,o Sudeste Asiático continua sendo o principal foco de expansão da Luckin no exterior, comSingapura adotando 100% de lojas próprias, replicando a estratégia chinesa de “retirada rápida + experiência relaxante”, priorizando áreas de grande fluxo como CBD, universidades e centros de transporte,até o Q4 de 2025, a Luckin já tinha 81 lojas em Singapura, todas lucrativas, tornando-se referência no exterior. Na Malásia, a estratégia é de franquias,com um acordo exclusivo de 10 anos com a GASB, subsidiária de um conglomerado local de imóveis comerciais (a GASB cuida de toda a cadeia na Malásia, enquanto a Luckin fornece a marca, sistema digital, cadeia de suprimentos, padrão de produto e treinamento).Atualmente, as lojas concentram-se em cidades como Kuala Lumpur e Penang, utilizando 100% do modelo de retirada rápida, totalizando 70 lojas ao final do Q4 de 2025, comprovando a viabilidade do modelo de franquias no Sudeste Asiático e abrindo caminho para futuras expansões na Indonésia, Tailândia, etc. Na América do Norte, devido ao alto custo de aluguel e baixo reconhecimento da marca, a Luckin ainda está testando modelos piloto.

Como indicador-chave de crescimento orgânico das lojas após excluir novas unidades,o crescimento das vendas em mesmas lojas (SSSG) aumentou 1,2% em relação ao ano anterior, mas caiu significativamente em relação ao Q3; detalhando: Em termos de preço por copo,por um lado, no Q4, com a redução contínua dos subsídios dos produtos básicos a 9,9 yuans (restando apenas americano, latte de coco fresco, etc.),a maioria dos produtos da Luckin voltou à faixa de 10,9-13,9 yuans.

Como indicador-chave de crescimento orgânico das lojas após excluir novas unidades,o crescimento das vendas em mesmas lojas (SSSG) aumentou 1,2% em relação ao ano anterior, mas caiu significativamente em relação ao Q3; detalhando: Em termos de preço por copo,por um lado, no Q4, com a redução contínua dos subsídios dos produtos básicos a 9,9 yuans (restando apenas americano, latte de coco fresco, etc.),a maioria dos produtos da Luckin voltou à faixa de 10,9-13,9 yuans.Além disso, segundo pesquisas,devido à atualização do sistema de membros da Luckin e aumento dos descontos em canais próprios, além do lançamento do Lucky AI 1.0 no Q3 para recomendações personalizadas, a proporção de membros pagantes seguiu crescendo no Q4, chegando a 28%-30% (aumento de 3 pontos percentuais em relação ao Q3); como esses membros gastam 30%-40% mais por pedido que usuários comuns, isso também elevou o preço médio por copo. Quanto ao volume por copo,no Q4, a Luckin reduziu voluntariamente os subsídios e subiu o preço de forma estrutural,mas os resultados mostram que aumentar os preços é difícil,e a alta sensibilidade ao preço do consumidor fez com que o volume ficasse abaixo do esperado. Na linha de produtos, a Luckin lançou 20 novidades no Q4, com frequência maior que no mesmo período do ano anterior.Para a linha de cafés,a Luckin lançou a linha Samba Dark Roast para consumidores de café mais exigentes, atendendo à demanda por sabores intensos, segundo pesquisas,essa linha, junto com a série sazonal de inverno (latte nutritivo), contribuiu com 35%-40% do crescimento de volume de cafés. Para produtos não-café,além de atualizar as linhas de frutas e chás lácteos, a Luckin aumentou o ritmo de lançamentos de colaborações com IPs (King of Glory & Minions), atraindo usuários que não consomem café.

Crescimento do número de usuários pagantes ativos mensais desacelera.No Q4, a Luckin teve 98 milhões de usuários pagantes ativos mensais, crescimento de 27% em relação ao ano anterior, mas desaceleração em relação ao Q2 e Q3,devido à guerra do delivery, os altos subsídios das plataformas atraíram muitos usuários sensíveis a preço, cuja atividade caiu abruptamente após a redução dos subsídios, freando o crescimento geral de usuários e mostrando que a retenção desses usuários não é alta.

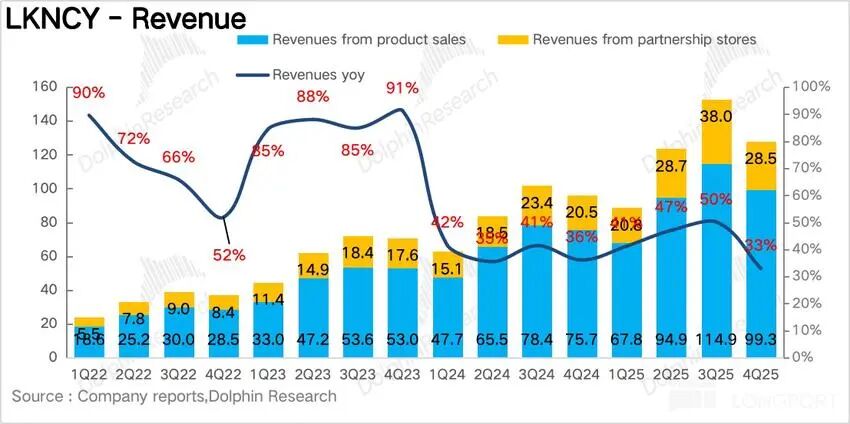

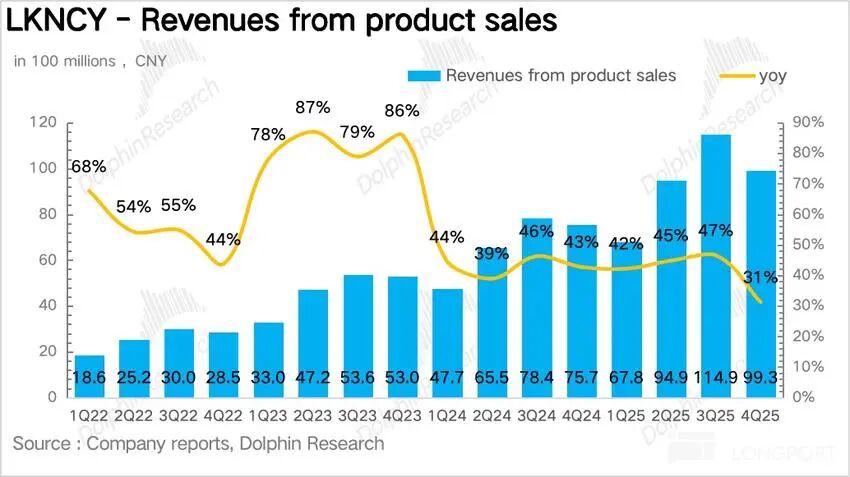

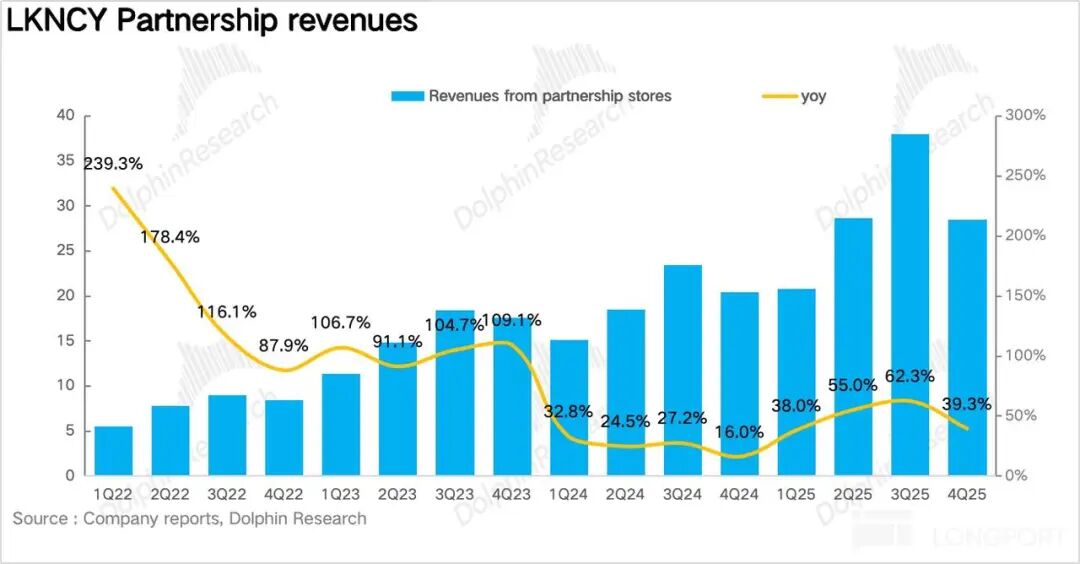

Crescimento do número de usuários pagantes ativos mensais desacelera.No Q4, a Luckin teve 98 milhões de usuários pagantes ativos mensais, crescimento de 27% em relação ao ano anterior, mas desaceleração em relação ao Q2 e Q3,devido à guerra do delivery, os altos subsídios das plataformas atraíram muitos usuários sensíveis a preço, cuja atividade caiu abruptamente após a redução dos subsídios, freando o crescimento geral de usuários e mostrando que a retenção desses usuários não é alta.  1. Custos de cumprimento permanecem altos, corroendo o lucro No Q4, a Luckin teve receita total de 12,78 bilhões de yuans, crescimento de 32,9% em relação ao ano anterior, abaixo do esperado. Detalhando, as lojas próprias geraram 9,9 bilhões de yuans (+31,2%), e as franquias 2,85 bilhões (+39,3%),crescendo mais rapidamente que as lojas próprias, principalmente porque, em 2025, a Luckin reduziu sistematicamente as barreiras para franquias, acelerando a expansão para cidades menores.

1. Custos de cumprimento permanecem altos, corroendo o lucro No Q4, a Luckin teve receita total de 12,78 bilhões de yuans, crescimento de 32,9% em relação ao ano anterior, abaixo do esperado. Detalhando, as lojas próprias geraram 9,9 bilhões de yuans (+31,2%), e as franquias 2,85 bilhões (+39,3%),crescendo mais rapidamente que as lojas próprias, principalmente porque, em 2025, a Luckin reduziu sistematicamente as barreiras para franquias, acelerando a expansão para cidades menores.

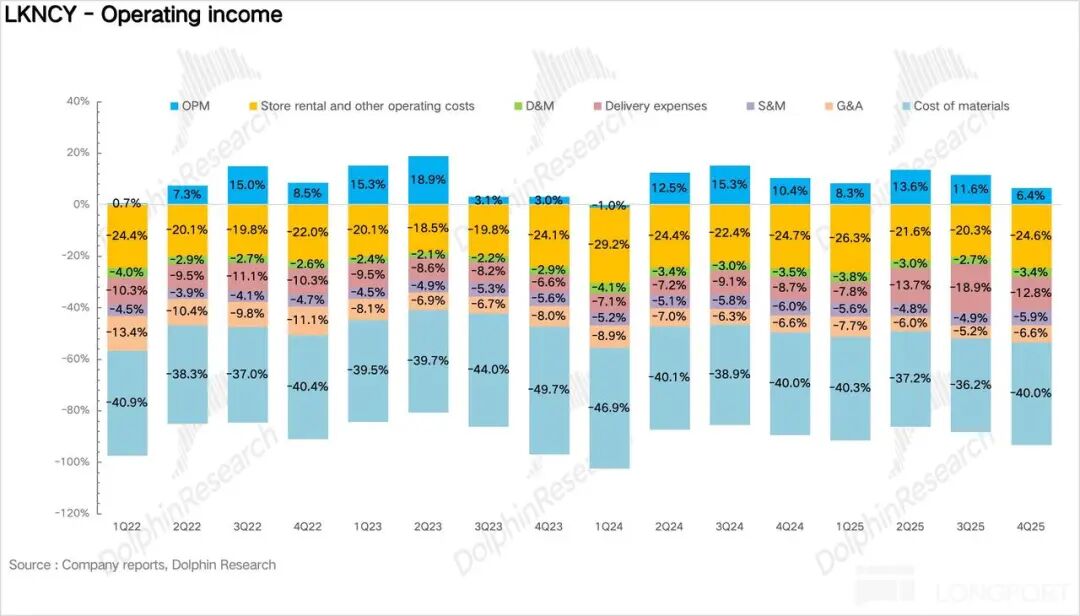

A margem bruta no Q4 se manteve estável; analisando os custos,no quarto trimestre,os custos de entrega chegaram a 1,63 bilhão de yuans, um aumento de 94% em relação ao ano anterior, subindo de 8,7% para 12,8% da receita, sendo ainda o principal fator de pressão sobre o lucro. Mas, no médio prazo,como os subsídios de delivery não são sustentáveis, para a Luckin, o aumento dos custos de entrega neste trimestre é um impacto temporário. Com o aumento da participação dos pedidos para retirada, a taxa de custos de entrega provavelmente voltará ao patamar normal, abaixo de 10%. Outros itens como despesas de vendas e administrativas permaneceram estáveis, resultando em lucro operacional Non-GAAP de 960 milhões de yuans, queda de 13% em relação ao ano anterior.

A margem bruta no Q4 se manteve estável; analisando os custos,no quarto trimestre,os custos de entrega chegaram a 1,63 bilhão de yuans, um aumento de 94% em relação ao ano anterior, subindo de 8,7% para 12,8% da receita, sendo ainda o principal fator de pressão sobre o lucro. Mas, no médio prazo,como os subsídios de delivery não são sustentáveis, para a Luckin, o aumento dos custos de entrega neste trimestre é um impacto temporário. Com o aumento da participação dos pedidos para retirada, a taxa de custos de entrega provavelmente voltará ao patamar normal, abaixo de 10%. Outros itens como despesas de vendas e administrativas permaneceram estáveis, resultando em lucro operacional Non-GAAP de 960 milhões de yuans, queda de 13% em relação ao ano anterior.

0

0

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

PoolX: bloqueie e ganhe!

Até 10% de APR - Quanto mais você bloquear, mais poderá ganhar.

Bloquear agora!

Talvez também goste

Conferência TMT da Morgan Stanley da Nexstar: Uma reafirmação tática ou um catalisador perdido?

101 finance•2026/03/04 20:11

XRP está ultrapassando a média móvel exponencial de 200 períodos, será que os touros conseguem?

TimesTabloid•2026/03/04 20:09

O CIO da Lenovo acredita que, embora a paciência seja importante ao investir em IA, o tempo está se esgotando

101 finance•2026/03/04 19:56

Populares

MaisPreços de criptomoedas

MaisBitcoin

BTC

$73,603.27

+7.56%

Ethereum

ETH

$2,175.14

+9.64%

Tether USDt

USDT

$1

+0.03%

BNB

BNB

$662.92

+4.67%

XRP

XRP

$1.46

+6.97%

USDC

USDC

$1

+0.01%

Solana

SOL

$93.35

+9.68%

TRON

TRX

$0.2878

+2.49%

Dogecoin

DOGE

$0.1031

+15.38%

Cardano

ADA

$0.2824

+7.16%

Como vender PI

Listagem de PI na Bitget: compre ou venda PI com rapidez!

Operar agora

Ainda não é um Bitgetter?Pacote de boas-vindas de 6.200 USDT para novos usuários!

Criar conta