Ações da KKR despencam 6,34% após resultados abaixo do esperado, enquanto volume de negociação salta US$ 1,91 bilhão e ocupa a 70ª posição

Visão Geral do Mercado

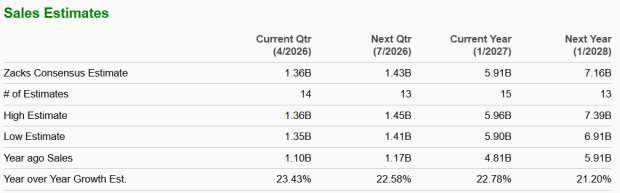

Kkr (KKR) fechou em queda de 6,34% em 27 de fevereiro de 2026, marcando um declínio significativo apesar de um aumento de 30,62% no volume de negociações, atingindo US$ 1,91 bilhão, o que posicionou a ação em 70º lugar em atividade diária de negociação. A queda ocorreu após sinais mistos no relatório de resultados do quarto trimestre de 2025 da empresa, onde a receita disparou 76,1% em relação ao ano anterior para US$ 5,93 bilhões—bem acima da estimativa dos analistas de US$ 2,23 bilhões—enquanto o lucro por ação (EPS) de US$ 1,12 ficou aquém da previsão de US$ 1,14. O desempenho inferior da ação contrasta com seu desempenho recente em trimestres anteriores, incluindo uma superação do EPS de 10,16% no terceiro trimestre de 2025 e de 4,42% no segundo trimestre de 2025, destacando a volatilidade no sentimento dos investidores.

Principais Fatores

Descompasso Entre Lucro e Receita

O catalisador imediato para a queda da KKR foi o relatório de resultados do quarto trimestre de 2025, que revelou uma queda de US$ 0,02 no EPS apesar da superação da receita. Embora o valor da receita de US$ 5,93 bilhões refletisse um crescimento robusto impulsionado por forte captação de recursos e aumentos nas taxas de administração, a queda no EPS evidenciou desafios em converter ganhos de receita em lucratividade líquida. O retorno sobre o patrimônio da empresa (5,77%) e a margem líquida (11,97%) também pareceram modestos em comparação ao seu histórico, levantando dúvidas sobre a eficiência operacional. Os analistas projetavam um EPS de 5,19 para o ano, sugerindo ceticismo quanto à capacidade da KKR de manter a lucratividade em meio ao aumento das taxas de juros e à volatilidade do mercado.

Rebaixamentos de Analistas e Reduções de Preço-Alvo

Várias corretoras revisaram suas classificações e preços-alvo para KKRKKR-6.34% no início de 2026, aumentando a incerteza entre os investidores. O Barclays reduziu seu preço-alvo de US$ 159 para US$ 136, enquanto o UBS reduziu de US$ 168 para US$ 125, ambos mantendo recomendação de “compra”. O TD Cowen rebaixou a ação de “compra” para “manter” e cortou o preço-alvo para US$ 131. Esses ajustes refletiram uma perspectiva cautelosa sobre a trajetória de crescimento da KKR, especialmente após o sucesso de captação no quarto trimestre—US$ 28 bilhões em um mercado volátil—não ter sido suficiente para dissipar preocupações sobre pressão nas margens e ventos econômicos contrários. O sentimento misto dos analistas criou um impasse entre otimismo pela captação de recursos e pessimismo quanto ao potencial de lucro no curto prazo.

Iniciativas Estratégicas e Perspectiva de Longo Prazo

Apesar da queda de curto prazo, os movimentos estratégicos da KKR permanecem em foco para investidores de longo prazo. A aquisição da Arctos e a expansão para private equity e infraestrutura estão posicionadas para impulsionar o crescimento, com previsões para 2026 de mais de US$ 7 por ação em lucro líquido ajustado e ganhos operacionais do Strategic Holdings superiores a US$ 350 milhões. Além disso, a capacidade da KKR de captar um recorde de US$ 129 bilhões em 2025—US$ 28 bilhões apenas no quarto trimestre—demonstrou resiliência em um mercado desafiador. No entanto, esses pontos positivos foram atenuados pela recente queda no EPS e pelos rebaixamentos de analistas, que pesaram sobre a confiança dos investidores.

Dividendo e Índice de Distribuição

O recente anúncio de dividendos da KKR, incluindo um pagamento de US$ 0,185 por ação e um rendimento anualizado de 0,8%, fez pouco para compensar a queda das ações. Embora o índice de distribuição de dividendos (31,62%) permaneça conservador, a reação do mercado sugere que os investidores priorizaram o desempenho dos lucros e a clareza estratégica em detrimento da geração de renda. A data ex-dividendo em 17 de fevereiro complicou ainda mais o sentimento, já que os investidores podem já ter precificado o dividendo antes do relatório de resultados.

Contexto Mais Amplo do Mercado

O ambiente de mercado mais amplo, caracterizado por taxas de juros elevadas e incerteza econômica, também influenciou o desempenho da KKR. Gestores de ativos como a KKR enfrentam desafios duplos: atrair capital em um ambiente de juros altos enquanto mantêm as margens em meio a mudanças nas preferências dos investidores. O forte crescimento da receita relacionada a taxas da KKR (15% ano a ano) e a margem de ROI de 68% no quarto trimestre de 2025 destacam seus pontos fortes competitivos, mas a queda de 6,34% indica que os investidores estão levando em conta riscos macroeconômicos e o escrutínio regulatório típico do setor de gestão de ativos.

Conclusão

A confluência de uma queda nos lucros, rebaixamentos de analistas e pressões macroeconômicas impulsionou a forte queda da KKR, apesar do robusto crescimento da receita e do progresso estratégico. Embora os fundamentos de longo prazo da empresa permaneçam sólidos—evidenciados pela captação recorde e iniciativas de expansão—preocupações imediatas com a lucratividade e a sustentabilidade das margens têm prevalecido no cálculo de curto prazo do mercado. Os investidores provavelmente acompanharão de perto os próximos trimestres para avaliar se a KKR conseguirá conciliar seu forte desempenho de receita com uma execução aprimorada dos lucros.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Aquisição do Telegraph pela Axel Springer será concluída 'em breve'

Riscos crescentes com drones no Oriente Médio estão impulsionando o crescimento da receita da Ondas?

As ações da CRWD sobem 10% após os resultados do quarto trimestre: é hora de comprar, vender ou manter?

O acúmulo sem precedentes da Comfort Systems pode sustentar um fluxo de demanda robusto?