TechnipFMC cai 2,2% enquanto volume classificado em 462º reflete lucro acima do esperado, receita abaixo e nervosismo dos investidores

Visão Geral do Mercado

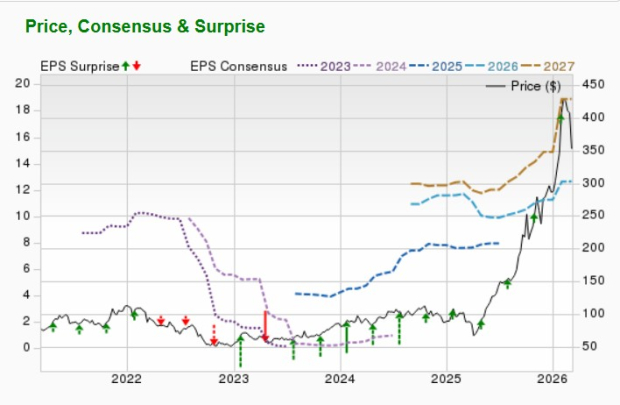

Em 6 de março de 2026, TechnipFMCFTI-2.20% (FTI) encerrou com uma queda de 2,20%, registrando um volume negociado de US$ 290 milhões, ficando na 462ª posição em atividade de mercado do dia. O desempenho da ação seguiu um relatório de resultados mistos para o quarto trimestre de 2025, em que superou as estimativas de lucro por ação (US$ 0,70 contra US$ 0,51 esperados), mas ficou aquém da receita (US$ 2,52 bilhões contra US$ 2,53 bilhões projetados). Apesar da surpresa positiva nos lucros, as negociações pré-mercado registraram uma queda de 0,43%, refletindo cautela dos investidores devido à receita abaixo do esperado e condições gerais do mercado.

Principais Fatores

Lucro Supera Expectativas, Receita Não

Os resultados do quarto trimestre de 2025 da TechnipFMC evidenciaram uma surpresa de 37,25% no lucro por ação, impulsionada por um crescimento anual de receita de 9%, totalizando US$ 9,9 bilhões, e um EBITDA ajustado que subiu 33% para US$ 1,8 bilhão. No entanto, o resultado abaixo do esperado na receita — US$ 2,52 bilhões contra US$ 2,53 bilhões projetados — suscitou preocupações quanto à demanda de curto prazo. A ligeira performance inferior na receita, somada à queda de 0,43% nas negociações pré-mercado, ressaltou a sensibilidade dos investidores aos riscos de execução no setor de serviços de energia.

Forte Fluxo de Caixa Livre e Estratégia de Dividendos

O fluxo de caixa livre de US$ 1,4 bilhão permitiu à empresa dobrar a distribuição aos acionistas para US$ 1 bilhão, sinalizando confiança em sua saúde financeira. Esta estratégia de retorno de capital está alinhada com a ênfase do CEO Doug Pferdehirt em integração em vez de consolidação, visando otimizar os ativos existentes. Analistas observaram que o rendimento de dividendos de 0,3% (US$ 0,20 anualizado) e o sólido fluxo de caixa podem atrair investidores focados em renda, embora a recente queda no preço possa diminuir o entusiasmo de curto prazo.

Investimento Institucional e Otimismo dos Analistas

Novas participações institucionais, incluindo o investimento do Teachers Retirement System of Kentucky de US$ 18,38 milhões no terceiro trimestre de 2025, e aumentos significativos de posições por Bank of New York Mellon e outros, destacam confiança nas perspectivas de longo prazo da TechnipFMC. Analistas elevaram as recomendações para o papel, com o RBC aumentando o preço-alvo para US$ 70 e o Goldman Sachs mantendo a recomendação de “Compra”. O consenso é uma nota de “Compra Moderada” e um alvo médio de US$ 57,93, refletindo otimismo sobre a orientação para 2026 da empresa, projetando EBITDA ajustado acima de US$ 2,1 bilhões e US$ 10 bilhões em pedidos de subsea.

Foco Estratégico e Posição no Mercado

A orientação estratégica do CEO Doug Pferdehirt para a integração — em vez de fusões e aquisições agressivas — posiciona a TechnipFMC para aproveitar sua infraestrutura subsea existente e tecnologias de superfície. A meta da empresa de margem de 21,5% para receita subsea em 2026 e o crescimento projetado de EBITDA de 15% evidenciam o foco na expansão de margens e crescimento de pedidos. Analistas da Pickering Energy Partners e outros elevaram os prognósticos de lucro por ação para 2026 e 2027, citando melhor conversão de backlog e visibilidade de margens.

Sentimento do Mercado e Fatores Técnicos

Apesar dos fundamentos sólidos, a queda de 2,20% da ação em 6 de março reflete a volatilidade geral do mercado e obstáculos técnicos. O preço caiu abaixo da máxima de 52 semanas de US$ 68,29, sendo negociado a US$ 62,55 no pós-mercado, enquanto a média móvel de 50 dias de US$ 55,38 e a de 200 dias de US$ 45,89 indicam suporte intermediário. A propriedade institucional de 96,58% e o beta de 0,70 indicam uma posição defensiva no setor de energia, embora o sentimento de curto prazo permaneça misto antecipando a divulgação de resultados em 23 de abril.

Perspectivas e Riscos

A orientação da TechnipFMC para 2026, incluindo US$ 9,4 bilhões em receita subsea e US$ 2,1 bilhões em EBITDA, coloca a empresa em posição de se beneficiar de projetos de transição energética e demanda por perfuração offshore. Contudo, os riscos incluem volatilidade de preços de commodities, tensões geopolíticas em mercados-chave e desafios de execução na ampliação de projetos subsea. Analistas enfatizam que conquistas contratuais visíveis e estabilidade de margens serão essenciais para sustentar a avaliação “Compra Moderada” e fechar a diferença entre os preços atuais e os preços-alvo médios.

Esta análise sintetiza dados-chave de relatórios de resultados, registros institucionais e avaliações de analistas para fornecer uma visão equilibrada da dinâmica das ações da TechnipFMC, aderindo estritamente às informações fornecidas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Especialista para investidores de XRP: Tenho grandes novidades sobre XRP para vocês. Assista o quanto antes