Coeur Mining dispara 340% no último ano: Quais fatores estão impulsionando o preço das suas a�ções?

Impressionante Alta das Ações da Coeur Mining

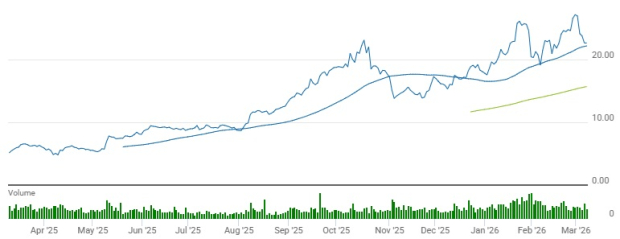

Nos últimos doze meses, Coeur Mining, Inc. (CDE) apresentou um notável aumento de 341,3% no preço de suas ações. Esse desempenho supera consideravelmente o ganho de 88,2% observado no setor Mining-Non Ferrous mais amplo e a alta de 23,2% do S&P 500 no mesmo período.

Outros players da indústria também registraram retornos expressivos: First Majestic Silver Corp. (AG) subiu 365,4%, enquanto Hecla Mining Company (HL) avançou 295,9% ano a ano.

Desempenho Comparativo de Preços

Fonte: Zacks Investment Research

A análise técnica revela que as ações da CDE negociaram consistentemente acima das médias móveis simples de 50 e 200 dias, sendo que a média de curto prazo está acima da de longo prazo — um sinal de momentum altista contínuo.

Fonte: Zacks Investment Research

Vamos explorar os fundamentos da empresa para compreender melhor seu desempenho recente.

Progresso Operacional Impulsiona Crescimento da Produção

No quarto trimestre de 2025, a Coeur Mining alcançou ganhos notáveis de produção, reportando 112.429 onças de ouro e 4,7 milhões de onças de prata. Esses resultados foram impulsionados por maiores teores de minério e o aumento contínuo de ativos-chave. Em comparação ao mesmo período do ano anterior, a produção de ouro aumentou 29% e a de prata 47%.

A Mina Rochester foi um dos principais contribuintes, com seu projeto de expansão apoiando níveis recordes de operação — 6,4 milhões de toneladas de minério foram trituradas e 9,3 milhões de toneladas depositadas na plataforma de lixiviação. Apenas este local produziu 17.722 onças de ouro e 1,75 milhão de onças de prata no trimestre.

A produção de ouro da Mina Kensington atingiu 29.567 onças, quase 10% acima do ano anterior, graças à melhoria dos teores e ao maior rendimento do moinho provenientes das operações subterrâneas constantes.

Na Mina Wharf, a produção de ouro diminuiu sequencialmente para 24.759 onças devido a um incêndio no triturador terciário durante a manutenção, que limitou temporariamente a capacidade de trituração. Contudo, o resultado superou as 21.976 onças do ano passado.

A Mina Palmarejo manteve produção estável ano a ano, com 25.662 onças de ouro e 1,6 milhão de onças de prata, graças à mineração consistente e à qualidade do minério. A recém-adquirida Mina Las Chispas acrescentou 14.719 onças de ouro e 1,4 milhão de onças de prata, beneficiando-se de minério de alto teor.

Esses resultados refletem o esforço contínuo da Coeur para otimizar operações e fortalecer sua carteira de ativos, com novas aquisições e expansões impulsionando o aumento da produção.

Fluxo de Caixa Forte e Posição Financeira Sólida

Durante o quarto trimestre, a Coeur gerou US$ 374,6 milhões em fluxo de caixa operacional, um salto significativo em relação aos US$ 64 milhões do ano anterior. Isso foi impulsionado pela maior produção, aumento nas vendas e preços favoráveis de ouro e prata. O fluxo de caixa livre chegou a aproximadamente US$ 313 milhões no trimestre.

Ao final do exercício de 2025, o caixa e equivalentes da empresa dispararam para US$ 553,6 milhões — um aumento de 904% em relação ao ano anterior — enquanto a dívida total caiu para US$ 340,5 milhões, uma redução de 42% em relação ao fim de 2024. O índice dívida/capital melhorou para 9,3% contra 34,3%.

A Coeur também prosseguiu com seu programa de recompra de ações, adquirindo cerca de US$ 2,3 milhões em ações no trimestre e US$ 9,6 milhões ao longo do ano. Os investimentos de capital totalizaram US$ 61,4 milhões no trimestre e US$ 221,2 milhões no ano, sendo 78% destinados ao capital de sustentação e o restante a projetos de desenvolvimento.

O aumento das reservas de caixa, a redução da dívida e o fluxo de caixa livre robusto ressaltam a flexibilidade financeira ampliada da empresa e sua capacidade de investir no crescimento futuro.

Crescimento Impulsionado por Novos Projetos e Aquisições

No quarto trimestre de 2025, a Coeur avançou várias iniciativas estratégicas para apoiar sua expansão de longo prazo na América do Norte. A expansão contínua da Mina Rochester posicionou a operação como uma das maiores produtoras primárias de prata do país, permitindo maior armazenamento de minério e melhores recuperações para crescimento sustentado.

A aquisição da SilverCrest Metals trouxe a Mina Las Chispas de alto teor para o portfólio da Coeur, fornecendo uma nova fonte valiosa de ouro e prata. A integração de Las Chispas deverá reforçar ainda mais o perfil de produção da empresa e aumentar sua exposição à mineração subterrânea de alto teor.

Os trabalhos continuam no Projeto Silvertip, onde exploração e desenvolvimento se concentram em avaliar o potencial de reinício deste depósito de prata-chumbo-zinco de alto teor.

Adicionalmente, a Coeur anunciou planos para adquirir a New Gold Inc., com a transação prevista para ser concluída no primeiro semestre de 2026. Esse acordo adicionará as minas New Afton e Rainy River, diversificando ainda mais a produção da Coeur entre ouro, prata e cobre.

Revisões Positivas nas Estimativas de Lucro Indicam Otimismo

As estimativas dos analistas para o lucro da CDE em 2026 e 2027 foram revisadas para cima nos últimos dois meses.

Fonte: Zacks Investment Research

A projeção atual de consenso é de um lucro de US$ 1,95 por ação em 2026, representando um aumento de 144% em relação ao ano anterior. Para 2027, a estimativa é de US$ 1,83 por ação, o que representaria uma redução de 6% ano a ano.

Fonte: Zacks Investment Research

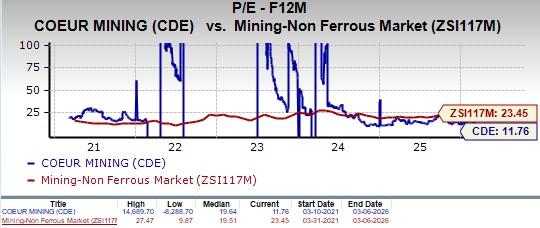

Avaliação: CDE Negocia com Desconto

A CDE atualmente está avaliada em um índice preço/lucro futuro de 12 meses de 11,76, abaixo da média do setor de 23,45 e inferior à sua própria mediana de cinco anos.

Fonte: Zacks Investment Research

Para comparação, First Majestic (AG) e Hecla Mining (HL) possuem índices P/L futuros de 3,29 e 11,23, respectivamente. A CDE tem uma Pontuação de Valor C, enquanto AG e HL são classificadas como F.

Conclusão: Recomendação de Manutenção para Coeur Mining

A Coeur Mining demonstra claros sinais de melhoria operacional e financeira, com maior produção, forte geração de caixa e redução da dívida. Projetos em andamento como a expansão de Rochester e a integração de Las Chispas devem apoiar o crescimento de longo prazo.

No entanto, alguns riscos permanecem, como evidenciado pela interrupção temporária na produção da Mina Wharf após um incêndio. Dada sua avaliação atual abaixo das médias do setor, os acionistas existentes podem considerar manter suas posições enquanto acompanham a execução operacional e as iniciativas de crescimento da empresa.

A CDE atualmente possui classificação #3 (Manter) pela Zacks.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Principais Análises de Ações para Visa, Chevron e Toyota Motor

ASTER queima 455 mil tokens: preço se mantém estável enquanto recompras reduzem oferta circulante