America's Car-Mart (NASDAQ:CRMT) fica aquém das expectativas de receita do quarto trimestre CY2025, ações caem

Recapitulação dos Resultados do Q4 CY2025 da America’s Car-Mart

America’s Car-Mart (NASDAQ: CRMT), uma varejista especializada em veículos seminovos, divulgou os resultados do quarto trimestre do ano calendário de 2025, que ficaram aquém das expectativas do mercado. A receita da empresa caiu 11,6% em relação ao ano anterior, chegando a $286,8 milhões, e o prejuízo ajustado por ação foi de $7,72—bem pior do que o previsto pelos analistas.

Considerando esses resultados, seria o momento ideal para investir na America’s Car-Mart?

Destaques Financeiros do Q4 CY2025

- Receita Total: $286,8 milhões, abaixo das expectativas dos analistas de $329,3 milhões (queda de 11,6% ano a ano, 12,9% abaixo das estimativas)

- Lucro Ajustado por Ação: -$7,72, comparado com projeções dos analistas de -$0,26 (desvio substancial)

- EBITDA Ajustado: -$10,75 milhões, enquanto os analistas antecipavam $18,04 milhões (margem de -3,7%, queda significativa)

- Margem Operacional: -4,5%, uma redução expressiva em relação aos 6,6% do mesmo período do ano passado

- Fluxo de Caixa Livre: -$6,20 milhões, uma melhora em relação aos -$31,53 milhões há um ano

- Quantidade de Lojas: 149 localizações ao final do trimestre, abaixo das 154 do ano anterior

- Vendas nas Mesmas Lojas: Diminuição de 13,4% ano a ano (comparado à diminuição de 3,1% no ano passado)

- Valor de Mercado: $158 milhões

Sobre America’s Car-Mart

America’s Car-Mart opera principalmente no Sul e Centro dos Estados Unidos, atendendo compradores focados em valor que procuram veículos usados.

Tendências de Receita e Perspectivas de Crescimento

Crescimento consistente de vendas ao longo do tempo é um indicador-chave da força de uma empresa. Embora qualquer negócio possa ter um trimestre forte, a expansão sustentada é o que diferencia os performers de destaque.

Com $1,34 bilhão em receita no último ano, America’s Car-Mart é considerada uma participante de menor porte no setor. Esse tamanho pode ser uma desvantagem, já que concorrentes maiores podem aproveitar melhores condições com fornecedores e maior eficiência operacional.

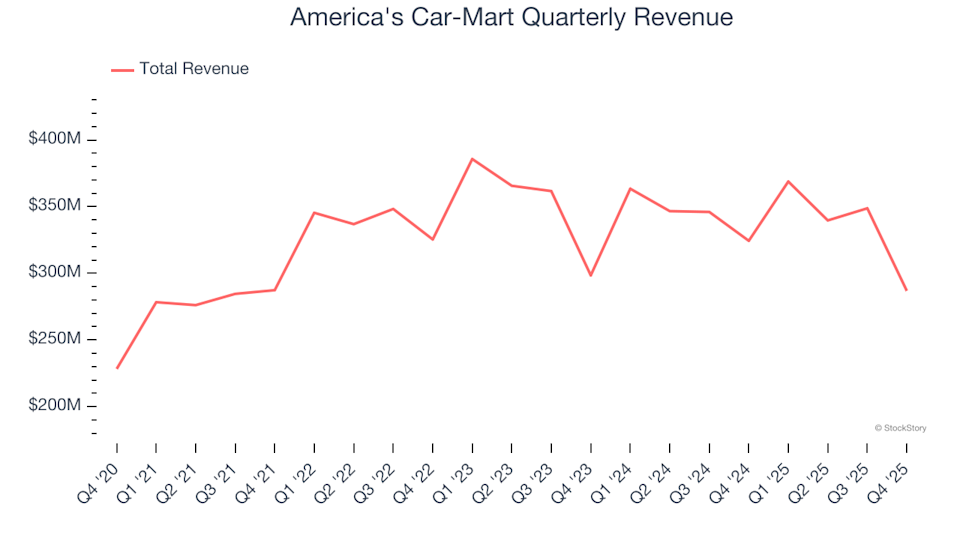

Como ilustrado abaixo, as vendas da empresa nos últimos doze meses permaneceram próximas dos níveis vistos há três anos. Essa estagnação se deve principalmente a poucas aberturas de novas lojas e desempenho fraco das localizações existentes.

No trimestre mais recente, a receita ficou aquém das previsões de Wall Street, caindo 11,6% em relação ao ano anterior, para $286,8 milhões.

Para o futuro, os analistas esperam que a receita da empresa aumente 4,9% no próximo ano—uma melhora em comparação aos três anos anteriores. Isso sugere que novas iniciativas ou produtos podem ajudar a impulsionar melhores resultados em breve.

Destaque: Uma Ação de IA Subestimada

Descubra a ação de aplicação de IA de $21 que Wall Street está ignorando. Enquanto muitos investidores se concentram em empresas que desenvolvem IA, um negócio já utiliza inteligência artificial para gerar lucros significativos—mas ainda permanece fora do radar.

Diferente dos fabricantes de chips de IA negociados a avaliações elevadas, esta empresa processa um trilhão de sinais de consumidores todo mês usando IA e está avaliada em apenas um terço do preço. Essa diferença de preços pode não durar muito, conforme investidores institucionais enxergam a oportunidade.

Operações e Desempenho das Lojas

Estabilidade no Número de Lojas

O número de pontos de venda que uma empresa opera afeta diretamente seu potencial de vendas e taxa de crescimento. No último trimestre, America’s Car-Mart manteve 149 lojas, indicando estabilidade em sua presença nos últimos dois anos, enquanto muitos concorrentes expandiram.

Manter uma quantidade de lojas consistente geralmente sinaliza demanda estável e foco na melhoria da eficiência operacional, ao invés de uma expansão agressiva.

Análise de Vendas nas Mesmas Lojas

O número de lojas revela apenas parte da história; o desempenho das localizações existentes e das vendas online também é importante. As vendas nas mesmas lojas, que rastreiam o crescimento de estabelecimentos abertos há pelo menos um ano, fornecem insights valiosos sobre tendências de demanda orgânica.

Nos últimos dois anos, America’s Car-Mart viu suas vendas nas mesmas lojas caírem em média 5,1% ao ano. Essa tendência negativa é preocupante, e expandir o número de lojas para impulsionar a receita artificialmente pode ser arriscado caso a demanda subjacente permaneça fraca.

No trimestre mais recente, as vendas nas mesmas lojas caíram 13,4% ano a ano, indicando uma desaceleração ainda maior. A empresa precisará enfrentar esses desafios para retomar o crescimento.

Resumo e Considerações Finais

De forma geral, os resultados deste trimestre foram decepcionantes, com receita e EBITDA abaixo das expectativas. Após o relatório, as ações caíram 6,9%, para $17,74.

Embora a America’s Car-Mart tenha enfrentado um trimestre difícil, investidores podem questionar se isso representa uma oportunidade de compra. Ao avaliar a ação, é importante considerar sua avaliação, fundamentos do negócio e desempenho recente.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Aqui está o que você deve entender sobre a Intuit Inc. (INTU) além de sua popularidade

SLB Limited (SLB) está atraindo o interesse de investidores: informações-chave que você precisa saber

NCLH projeta rendimentos líquidos estáveis para 2026 enquanto a empresa enfrenta obstáculos de implementação