Remix de Empréstimo COLB pode impulsionar novo crescimento enquanto empr�éstimos transacionais existentes são descontinuados

Sistema Bancário Columbia Reestrutura Seu Balanço

O Columbia Banking System (COLB) está atualmente passando por uma revisão estratégica de seu balanço após a aquisição do Pacific Premier. O foco principal é afastar-se de empréstimos transacionais legados de menor valor e, em vez disso, priorizar atividades de empréstimo essenciais que promovam relações mais profundas com os clientes.

Espera-se que essa transição mantenha o crescimento geral de empréstimos modesto no curto prazo. Entretanto, à medida que a empresa alinha o financiamento, estruturas de taxas e ganhos de eficiência, busca alcançar um perfil de ganhos mais enxuto e sustentável.

Transição de Empréstimos Transacionais para Empréstimos Baseados em Relacionamento

O banco está ativamente reduzindo aproximadamente US$ 8 bilhões em empréstimos transacionais, consistindo principalmente de créditos multifamiliares que não possuem relações bancárias abrangentes. A administração prevê que a maioria desses empréstimos vencerá ou será reprecificada ao longo de um período de oito trimestres a partir do terceiro trimestre de 2025.

À medida que esses empréstimos transacionais diminuem, o Columbia Banking está intensificando seus esforços em empréstimos comerciais e industriais (C&I) orientados por relacionamento, bem como imóveis comerciais ocupados pelo proprietário, que estão estreitamente relacionados aos depósitos e à receita de taxas. Essa abordagem está alinhada com a visão da empresa de um banco relacional completo, integrando serviços comerciais, de pequenas empresas, de consumo e de gerenciamento de patrimônio.

Em 31 de dezembro de 2025, os empréstimos C&I representavam 22% do portfólio total de empréstimos e arrendamentos, enquanto a propriedade comercial ocupada pelo proprietário respondia por 15%. Essa composição indica um potencial significativo para expandir o empréstimo central sem depender de categorias transacionais.

Atualizações operacionais mostram que a produção de empréstimos C&I e os pipelines melhoraram no quarto trimestre de 2025. Isso é significativo, pois pipelines robustos são essenciais para alcançar um crescimento consistente e orientado por relacionamento, especialmente enquanto o banco recruta seletivamente talentos em áreas especializadas para apoiar essa estratégia.

Perspectiva de Crescimento dos Empréstimos Até 2027

Apesar dos desenvolvimentos positivos nos pipelines de empréstimos, o crescimento geral de empréstimos deve permanecer moderado até cerca de 2027, já que a liquidação dos empréstimos legados compensa as novas originações. O banco espera entre US$ 1,0 e US$ 1,5 bilhão em liquidação de empréstimos transacionais, com novos empréstimos focados em produtos essenciais de maior rendimento.

Esse cenário pode resultar em números de crescimento principal que parecem fracos no curto prazo, já que os novos empréstimos são amplamente compensados pela redução dos saldos legados. Para os investidores, os principais indicadores a serem observados são a composição e o rendimento dos empréstimos, em vez dos números brutos de crescimento.

O sucesso da estratégia depende de os novos empréstimos essenciais gerarem retornos melhores do que os empréstimos transacionais que estão saindo. A administração acredita que a mudança para empréstimos essenciais aumentará os rendimentos, o que pode levar a uma melhoria da lucratividade, mesmo que o crescimento geral permaneça estável.

Principais Indicadores de Desempenho para o Futuro

- Liquidação de Empréstimos Transacionais vs. Crescimento Essencial: Monitore o ritmo em que o portfólio legado de US$ 8 bilhões é reduzido ou reprecificado, a partir do terceiro trimestre de 2025, e compare isso com o crescimento nos empréstimos C&I e atualizações de pipeline.

- Margem de Juros Líquida (NIM): O NIM melhorou para 4,06% no quarto trimestre de 2025, ante 3,64% um ano antes. A administração espera que o NIM continue subindo durante 2026, superando 4% até o segundo ou terceiro trimestre.

- Sinergias de Custos e Alavancagem Operacional: O Columbia Banking visava US$ 127 milhões em economia anual de custos com a aquisição do Pacific Premier, com US$ 63 milhões alcançados até o final de 2025. A empresa prevê atingir uma taxa normalizada de despesas até o terceiro trimestre de 2026. Se a composição dos empréstimos melhorar enquanto as despesas estabilizam, o perfil de ganhos do banco deve se tornar mais robusto.

Desempenho das Ações e Classificação dos Analistas

O COLB atualmente possui um Zacks Rank #2 (Comprar).

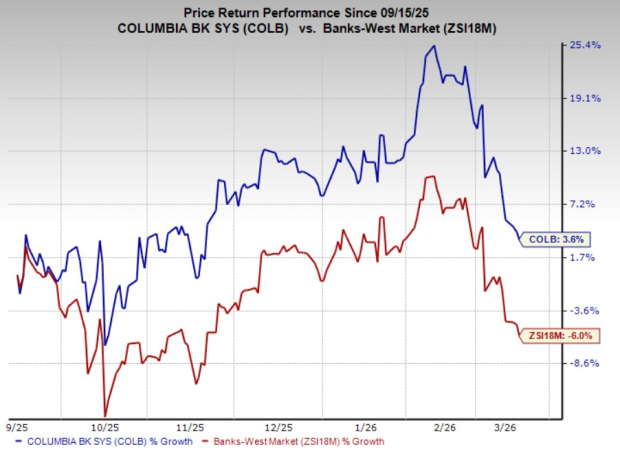

Nos últimos seis meses, as ações do Columbia Banking subiram 3,6%, superando a indústria mais ampla, que registrou queda de 6%.

Fonte da imagem: Zacks Investment Research

Comparação com Pares: Outros Bancos em Observação

- East West Bancorp (EWBC): Atualmente classificado como Zacks Rank #3 (Manter), o EWBC pode enfrentar pressão de curto prazo sobre sua margem de juros líquida devido aos cortes de taxas de juros esperados. Entretanto, a demanda constante de empréstimos, menor beta de depósitos e custos de financiamento, além de uma boa proteção do balanço, devem proporcionar algum suporte.

- Zions Bancorporation (ZION): Também com um Zacks Rank #3, o ZION viu o NIM aumentar nos últimos trimestres à medida que os custos de financiamento diminuíram. Olhando para frente, estabilização dos custos de depósitos e a reprecificação do rendimento dos ativos provavelmente beneficiarão ainda mais seu NIM.

Escolha Principal dos Analistas para Potencial de Crescimento

Entre milhares de ações, cinco especialistas da Zacks escolheram cada um um favorito que acreditam poder dobrar de valor nos próximos meses. Dentre essas, o Diretor de Pesquisa, Sheraz Mian, identificou uma com maior potencial de crescimento explosivo.

Essa empresa, que mira consumidores millennials e da geração Z, gerou quase US$ 1 bilhão em receita no último trimestre. Uma recente queda de preço pode representar um ponto de entrada atraente. Embora nem toda escolha principal garanta sucesso, esta pode superar seleções anteriores da Zacks, como a Nano-X Imaging, que subiu mais de 129% em pouco mais de nove meses.

Recursos Adicionais

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

MAPS registra prejuízo com queda na receita e enfraquecimento das projeções

Afya (AFYA) supera as expectativas de lucros do quarto trimestre

Por que o Bitcoin atingiu seu ponto mais alto nesta semana mesmo em meio à instabilidade no Oriente Médio