Micron deve superar as previsões de lucros do segundo trimestre: é o momento certo para investir na ação?

Micron Technology pronta para anunciar os resultados do 2º trimestre fiscal de 2026

Micron Technology, Inc. (MU) está programada para divulgar seus resultados financeiros do segundo trimestre fiscal de 2026 em 18 de março, após o fechamento do mercado.

Previsão de Receita e Lucro

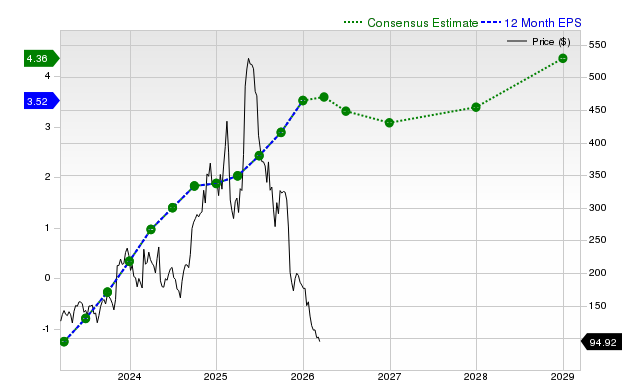

A empresa prevê que a receita do segundo trimestre alcance aproximadamente US$ 18,7 bilhões, com uma possível variação de US$ 400 milhões. O consenso dos analistas atualmente estima uma receita de US$ 19,15 bilhões, representando um aumento substancial de 137,8% em relação ao mesmo período do ano passado.

A Micron espera que o lucro ajustado seja de US$ 8,42 por ação, com uma variação de mais ou menos US$ 0,20. No último mês, as projeções de lucro no consenso subiram US$ 0,29 para US$ 8,69 por ação, sugerindo uma impressionante melhora de 457,1% ano a ano.

Notavelmente, a Micron superou as estimativas consensuais de lucro em cada um dos últimos quatro trimestres, entregando uma surpresa média de 14,4%.

Visão geral das surpresas de preço e lucro por ação

Para uma análise detalhada das surpresas de preço e lucro por ação da Micron, visite o gráfico de surpresa preço-LPA de Micron Technology, Inc. ou veja a cotação mais recente.

Micron superará as estimativas de lucro do 2º trimestre?

De acordo com modelos preditivos, a Micron Technology tem grandes chances de superar as expectativas de lucro neste trimestre. A combinação de um ESP de Lucro positivo e um forte Zacks Rank (atualmente #1) aumenta a probabilidade de surpresa positiva no lucro.

- ESP de Lucro: O ESP de Lucro, que mede a diferença entre a Estimativa Mais Precisa (US$ 9,19 por ação) e a estimativa consensual (US$ 8,69 por ação), está em +5,69%. Utilize o filtro ESP de Lucro para encontrar as melhores ações antes dos anúncios de resultados.

- Zacks Rank: A Micron atualmente ocupa o Zacks Rank #1. Consulte a lista completa das ações com Zacks Rank #1.

Principais fatores para o desempenho do 2º trimestre da Micron

Os resultados da Micron para o trimestre devem se beneficiar da crescente demanda por chips de memória, especialmente à medida que servidores com IA baseados em GPUs avançadas se tornam mais comuns. A expansão de data centers para suportar IA generativa e grandes modelos de linguagem tornou as soluções de memória cada vez mais vitais, provavelmente impulsionando a receita da Micron neste período.

Além disso, o mercado de chips de memória mostrou um melhor equilíbrio entre oferta e demanda. Após desafios de excesso de estoque em trimestres anteriores, a situação se estabilizou, levando a preços mais altos de DRAM. A receita de DRAM para o 2º trimestre está projetada em US$ 15,03 bilhões, um aumento de 145,5% ano a ano, segundo estimativas consensuais.

A Micron também alcançou marcos relevantes no setor com a ampliação da produção de 1β DRAM, HBM3E e NAND de 232/368 camadas, posicionando a empresa para atender à demanda da próxima geração. A empresa é ainda favorecida por um ambiente de preços positivo, oferta mais restrita e um portfólio de produtos mais diversificado.

Contudo, a inflação e a incerteza econômica global impactaram os gastos dos consumidores, o que pode prejudicar a demanda por chips de memória em mercados como smartphones e PCs. Além disso, a exposição significativa da Micron à China permanece um risco diante das tensões comerciais entre os EUA e a China.

Desempenho das ações da Micron no último ano

O preço das ações da Micron disparou 302,2% nos últimos doze meses, superando amplamente o ganho de 101,8% da indústria de Sistemas Computacionais Integrados. O papel também superou grandes pares do setor de semicondutores, incluindo Taiwan Semiconductor Manufacturing (alta de 93,4%), Broadcom (alta de 71,8%) e NVIDIA (alta de 50,5%).

Comparação de retorno do preço em um ano

Métricas de avaliação da Micron

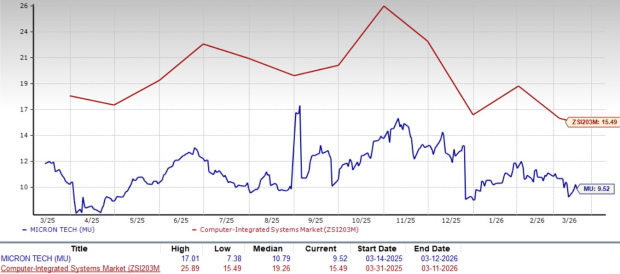

Atualmente, as ações da Micron estão sendo negociadas a um índice P/L (preço/lucro) projetado para os próximos 12 meses de 9,52, significantemente abaixo da média do setor de 15,49, sugerindo que o papel está subvalorizado em relação aos seus pares.

Comparação do índice P/L projetado

Comparado a Broadcom, NVIDIA e Taiwan Semiconductor Manufacturing, o múltiplo P/V (preço/vendas) da Micron também é menor. Atualmente, Broadcom, NVIDIA e TSM têm índices P/V de 28,53, 22,75 e 22,73, respectivamente.

Por que considerar investir na Micron?

A Micron está estrategicamente posicionada na vanguarda de várias tendências tecnológicas transformadoras, incluindo inteligência artificial, data centers de alto desempenho, veículos autônomos e IoT industrial. À medida que a adoção da IA acelera, a demanda por soluções avançadas de memória como DRAM e NAND continua a crescer. Os investimentos da Micron em tecnologias de memória de próxima geração garantem a competitividade no atendimento às demandas do mercado moderno.

Os esforços da empresa em diversificar para longe do setor volátil de eletrônicos de consumo, focando em mercados mais estáveis como automotivo e TI corporativa, ajudaram a criar uma base de receita mais resiliente.

A Micron também está se beneficiando da demanda robusta por memória de alta largura de banda (HBM), com seus produtos HBM3E ganhando destaque devido à eficiência energética superior e maior largura de banda — atributos essenciais para aplicações de IA. Essas constantes inovações e mudanças estratégicas devem apoiar as perspectivas de crescimento de longo prazo da Micron.

Conclusão: Agora é o momento de comprar MU?

A Micron Technology permanece fundamentalmente forte, com uma posição sólida no setor de memória impulsionado pela IA. A empresa oferece potencial de crescimento atraente a longo prazo, mantém uma abordagem disciplinada para inovação e está sendo negociada com desconto em relação aos pares do setor. Diante desses fatores, acumular ações da MU antes dos resultados do 2º trimestre fiscal de 2026 parece ser uma decisão acertada.

Descubra os 10 principais papéis da Zacks para 2026

Ainda há tempo para garantir acesso antecipado à seleção exclusiva da Zacks dos 10 melhores papéis para 2026. Elaborado pelo Diretor de Pesquisa da Zacks, Sheraz Mian, esse portfólio tem gerado retornos impressionantes e consistentes.

Desde seu lançamento em 2012 até novembro de 2025, os Top 10 da Zacks alcançaram ganhos de +2.530,8%, quadruplicando o retorno do S&P 500 de +570,3%.

Sheraz revisou mais de 4.400 empresas e selecionou as dez melhores ações para comprar e manter em 2026. Seja um dos primeiros a acessar essas escolhas recém-lançadas com alto potencial.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Não podemos empregar executivos americanos devido a restrições financeiras, afirma Unilever

Como identificar as ações de Materiais Básicos mais bem avaliadas com o Zacks Rank

O índice de inflação preferido pelo Federal Reserve permaneceu elevado em janeiro

Duolingo, Inc. (DUOL) é um bom investimento neste momento?