Goldman Sachs запускает тематиче�ский портфель акций США для защиты от воздействия ИИ

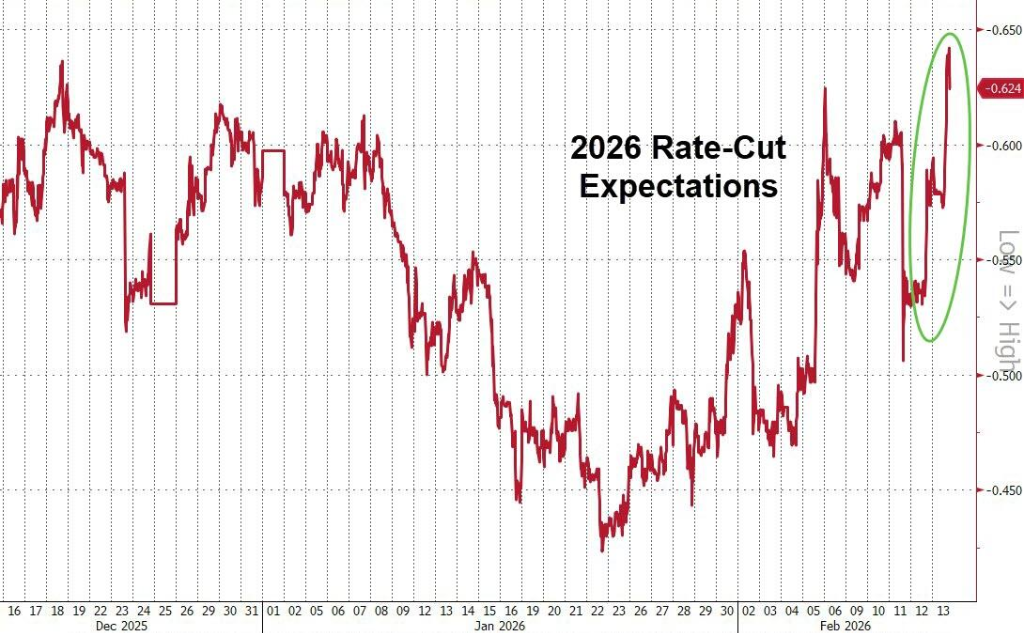

В пятницу после публикации январских данных по CPI в США рынок в первую очередь вздохнул с облегчением.

Годовой рост составил 2,4%, что ниже ожиданий; базовый CPI продолжил снижаться и достиг минимума за последние годы. Трейдеры тут же повысили ставки на снижение ключевой ставки в этом году, в настоящее время рынок подразумевает снижение примерно на 60 базисных пунктов за год, доходность казначейских облигаций США снизилась в ответ.

Однако улучшение ожиданий по ставкам не привело к росту акций технологических гигантов.

Большинство компаний индекса выросли вслед за инфляционными данными, но "семь гигантов" технологий стали тормозом: соответствующий индекс за день упал на 1,1%. Среди них Amazon снижался девять торговых дней подряд, что стало самым длительным падением за последние 20 лет. Одновременное ослабление акций с большой капитализацией напрямую оказало давление на Nasdaq, который по итогам пятницы снизился на 0,22%.

(Amazon падает девять дней подряд, минимумы с мая прошлого года)

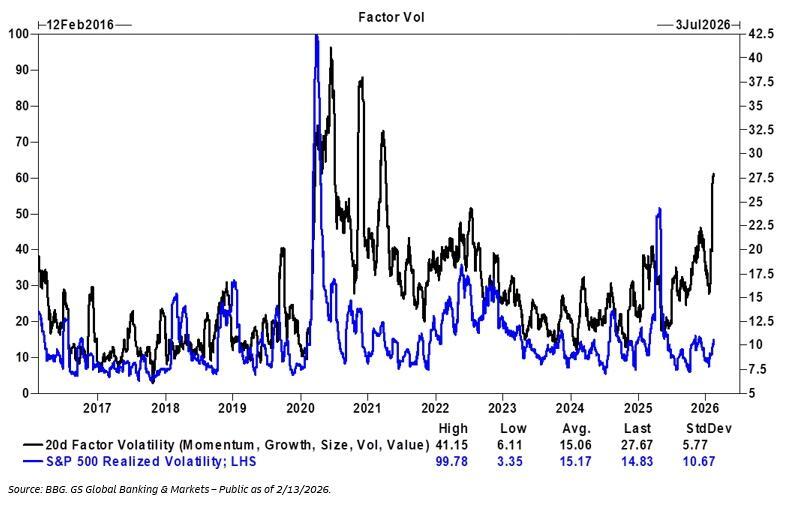

С технической точки зрения, S&P 500 удержал поддержку вблизи 100-дневной средней, однако ранее уже пробил 50-дневную скользящую — важный краткосрочный ориентир. Согласно трейдерам Goldman Sachs, на рынке наметилось утомление. Хотя портфель рисковых инвестиций в искусственный интеллект от Goldman Sachs после пяти дней падения впервые отскочил, это больше похоже на краткосрочную коррекцию, а не на смену тренда.

По-настоящему важно изменение внутренней структуры рынка.

За последние 20 торговых дней объемы торгов по стилевым факторам выросли в 27,7 раза, тогда как общий объем торгов по S&P 500 увеличился менее чем в 15 раз.

Так называемые "стилевые факторы" — это простое разделение акций по характеристикам: акции роста, стоимости, крупные, малые компании, по уровню прибыльности и так далее. Когда капитал часто переключается между такими типами, факторные стратегии начинают доминировать по объемам.

Сейчас факторные стратегии намного активнее самого индекса. Это говорит о том, что с рынка не уходит весь капитал, а идет ускоренная ротация между различными стилями.

Это означает, что капитал не выходит с рынка в целом, а ускоряет смену позиций. Перегретый ранее технологический сектор охлаждается, часть средств начинает перетекать в более устойчивые и защитные сектора.

Защитные сектора лидируют: в течение недели традиционные защитные отрасли показали относительную устойчивость.

Сектор роста под давлением: финансовый сектор и отдельные акции роста, связанные с "AI-нарративом", показали сильную волатильность.

SaaS-акции отскочили: сектор программного обеспечения для бизнеса в пятницу показал устойчивость, закрывшись почти без изменений.

Goldman Sachs представил тематический портфель "анти-AI-удар"

Чтобы противостоять растущей турбулентности на рынке американских софтверных компаний, Goldman Sachs выпустил специальный кастомный портфель акций, призванный с помощью стратегии "лонг-шорт" помочь инвесторам находить настоящие "тихие гавани" на волне AI-революции.

Стратегия Goldman Sachs предельно ясна: покупать компании с "физическими барьерами, регуляторными рвами или необходимостью человеческой ответственности", и одновременно шортить компании, чьи бизнес-процессы легко автоматизируются AI.

В лонг-портфеле (выигравшие от AI) Goldman Sachs выделяет компании, строящие AI-инфраструктуру и обеспечивающие безопасность:

Ключевая инфраструктура: Microsoft, Oracle — лидеры в области облачных сервисов и баз данных.

Кибербезопасность: Cloudflare (NET), CrowdStrike (CRWD), Palo Alto Networks (PANW), эти компании обладают необходимыми ресурсами для AI и предоставляют критически важные интерфейсы безопасности, что делает их трудно заменимыми универсальными AI-моделями.

В шорт-портфеле (потенциальные жертвы AI) Goldman Sachs выбрал компании с узкой специализацией по управлению процессами и небольшой защитой:

Целевой список: Monday.com (MNDY), Salesforce (CRM), DocuSign (DOCU), Duolingo (DUOL).

Логика: ключевая ценность этих компаний — оптимизация рутинных административных или базовых умственных процессов, а это именно та область, где генеративный AI наиболее разрушителен. По мере того как компании начинают сами внедрять подобные AI-инструменты, необходимость в такого рода программном обеспечении резко снижается.

Вице-президент команды по кастомным портфелям Goldman Sachs Faris Mourad в отчете отметил, что после завершения распродажи в секторе программного обеспечения начнется явная поляризация.

Следует признать, что хотя прогнозируемый рост сектора программного обеспечения (14,1%) выше, чем у S&P 500 в целом, но по сравнению с полупроводниками (31,7% благодаря аппаратному расширению), софтверный сектор уже утратил статус "лидера технологий". Рынок теперь ориентируется не на "покупай всю отрасль", а на точечный "отбор акций для выживания".

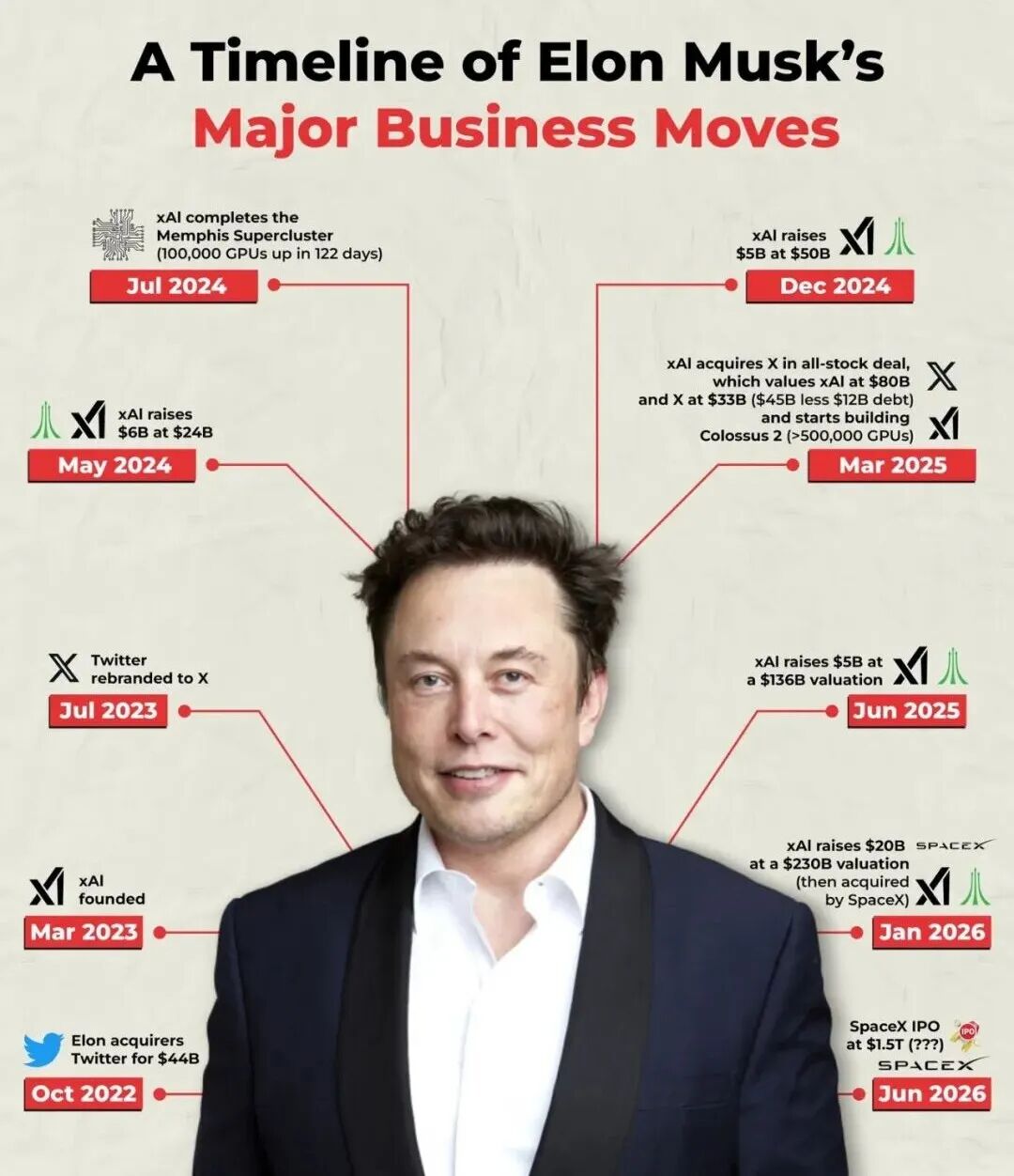

Структура прав после IPO SpaceX

По последней информации, SpaceX рассматривает вариант применения двойной структуры акций при IPO, а также запуск схемы финансирования для реструктуризации долгов, оставшихся после слияния с xAI. Эти два шага напрямую определяют будущую структуру власти и финансовую устойчивость этой триллионной компании.

“Ров” двойной структуры акций

SpaceX рассматривает внедрение двойной структуры акций при IPO. Просто говоря, будет два класса акций:

Один класс с высоким количеством голосов — для команды основателей;

Обычные права голоса — для инвесторов открытого рынка.

Это позволит Маску сохранять контроль над компанией даже при снижении его доли. Такой подход распространён среди технологических компаний США — Meta и Alphabet поступали аналогично. Суть проста: на этапе крупных трансформаций основатели хотят, чтобы стратегический курс не зависел от краткосрочных финансовых колебаний.

Для Маска это особенно важно.

SpaceX — это уже не просто ракетная или спутниковая компания. С интеграцией xAI компания делает ставку на "космос + AI", включая орбитальные вычисления и космические дата-центры. Все это требует больших вложений и несет значительные риски. Краткосрочное давление на прибыль может вызвать серьезное давление со стороны рынка.

Двойная структура акций по сути заранее закрепляет контроль.

Устранение финансовых барьеров для IPO-премии

В отличие от долгосрочных планов по структуре капитала, долговая нагрузка — это практическая проблема, которую необходимо решить до IPO.

Долг, связанный с покупкой X (ранее Twitter) и финансированием xAI, оценивается рынком примерно в 18 миллиардов долларов. Из них около 13 миллиардов долларов составляют кредитные средства, привлеченные для покупки Twitter в 2022 году; еще около 5 миллиардов долларов xAI привлекла через долговое финансирование для обучения моделей и расширения вычислительных мощностей. Эти две части составляют текущий объем долга.

Банковское финансирование для покупки X долгое время оставалось на балансе андеррайтеров, часть долга в итоге была продана с небольшим дисконтом и по фиксированной ставке 9,5%. Хотя держатели долга изменились, процентные платежи никуда не делись.

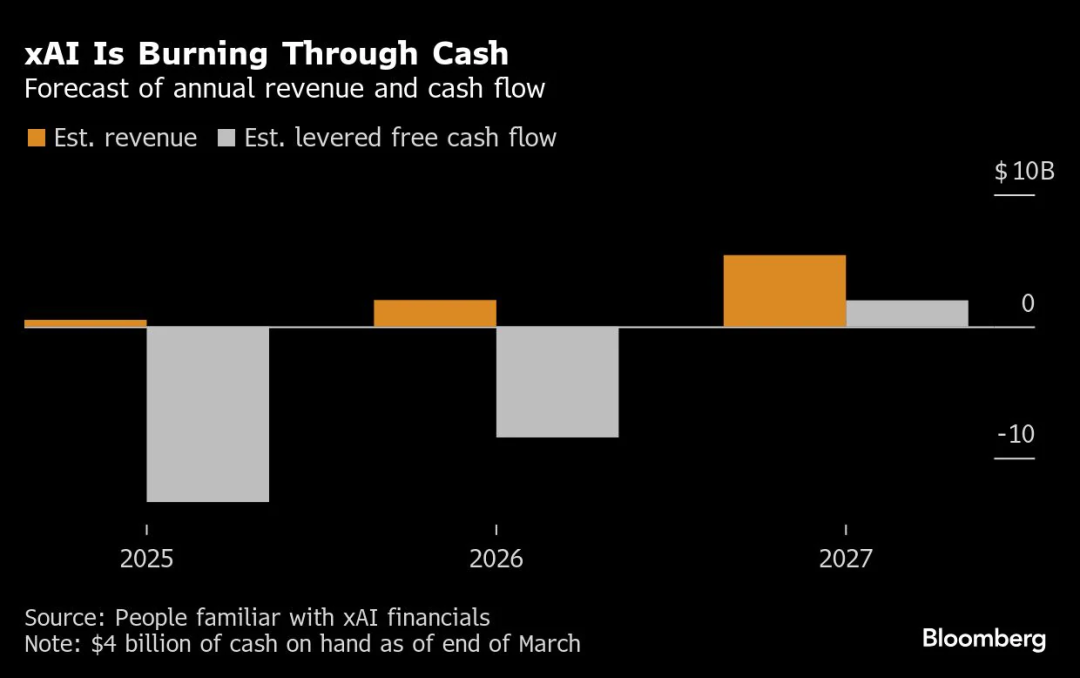

В то же время, согласно финансовым прогнозам Bloomberg, xAI в 2025 году ожидает отрицательный свободный денежный поток в размере около 8–10 миллиардов долларов (6–8 миллиардов долларов ежемесячно), компания по-прежнему находится на этапе интенсивных инвестиций.

Это означает реальную проблему: AI-бизнес еще не генерирует стабильного денежного потока, а расходы по процентам уже несутся постоянно.

В такой ситуации банки во главе с Morgan Stanley разрабатывают новые схемы финансирования, чтобы до IPO оптимизировать структуру долга по срокам и стоимости. Если объединенная компания будет иметь слишком высокий долг и низкую способность покрывать проценты, рынок при оценке обязательно заложит дисконт.

Рынок готов платить премию за перспективы роста, но только при прозрачной финансовой структуре и контролируемых рисках. Прогресс в реструктуризации долга напрямую повлияет на итоговую оценку SpaceX.

Явный разрыв в прибыльности

Общая оценка объединенной компании — около 1,25 триллиона долларов, из которых:

SpaceX — около 1 триллиона долларов;

xAI — около 250 миллиардов долларов.

Однако разница в прибыльности огромна.

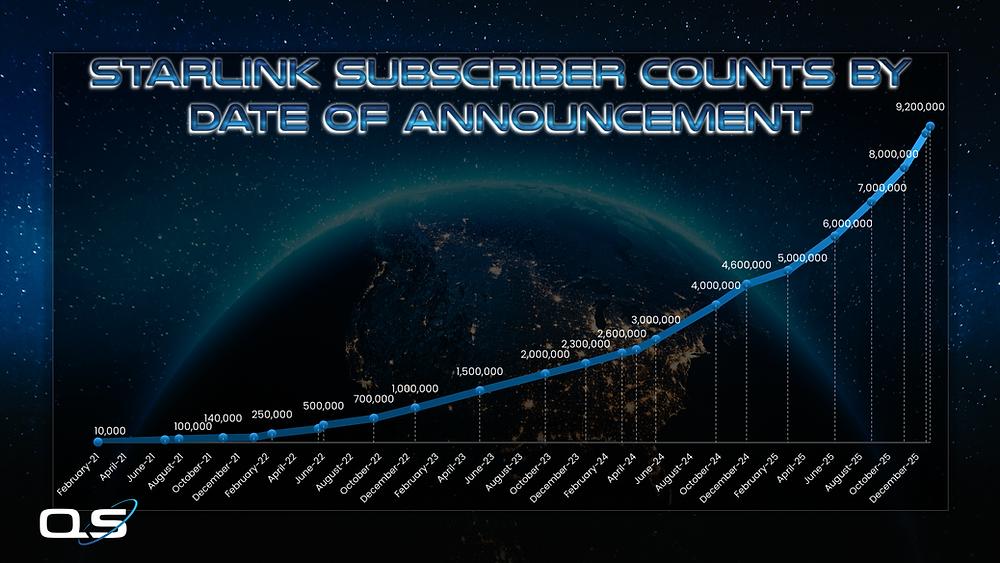

SpaceX уже превратился в чрезвычайно устойчивый денежный двигатель. В 2025 году ожидается выручка 15–16 миллиардов долларов и маржа по EBITDA около 50%. Такие финансовые показатели обеспечиваются абсолютной монополией Starlink на мировом рынке спутникового интернета и контролем более половины глобального рынка пусковых услуг.

В то же время xAI имеет явные признаки стартапа: в первые три квартала 2025 года доход составит около 200 миллионов долларов, а капитальные затраты значительно превышают выручку. Оценка компании строится в первую очередь на будущих технологических перспективах, а не на текущей прибыльности.

В итоге объединенная структура такова:

Часть — зрелый денежный актив;

Часть — высокорисковый актив с большими инвестициями и неопределенностью.

Вместе они делают историю привлекательнее, но и волатильность увеличивается.

Жизнеспособна ли логика "орбитального AI"?

Маск пытается использовать концепцию "орбитального AI" для снижения рыночных опасений по поводу финансовой нагрузки. Суть: через сеть Starlink развернуть распределенные дата-центры на низкой околоземной орбите, физически интегрируя вычисления и связь.

Хотя SpaceX уже подала заявку в FCC на запуск до 1 миллиона спутников с вычислительными возможностями, реализация этой стратегии сталкивается с техническими и коммерческими вызовами:

Сторона спроса: сейчас спрос на AI-вычисления сосредоточен в наземных центрах обработки данных, бизнес-модель "орбитальных вычислений" пока не подтверждена.

Избыточность: аналитики считают, что SpaceX как инфраструктурный провайдер может обслуживать все AI-компании, не обязательно интегрироваться с xAI.

Это означает, что столь тесное слияние обусловлено больше финансовыми, а не операционными соображениями.

Таймлайн IPO

Ожидается, что SpaceX начнет процедуру IPO в июне 2026 года. Если объем привлеченных средств превысит 50 миллиардов долларов, это станет новым историческим рекордом, обойдя Saudi Aramco.

Однако до выхода на биржу SpaceX предстоит пройти строгий аудит, роуд-шоу по всему миру и справиться со сложной макроэкономической ситуацией. В условиях неопределенности тарифной политики администрации Трампа и траектории ставок ФРС окно для IPO остается под вопросом.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Эксперт описывает, как $10,000 в XRP могут превратиться в $1,000,000

Nvidia опубликовала финансовые результаты. Инвесторы с Уолл-стрит реагируют: «Это всё?»