Duolingo: очередной провал руководства, неужели «Зелёная птица» действительно стала «Dead Duo»?

Duolingo опубликовала результаты за четвертый квартал 2025 года после закрытия торгов по восточному времени США 26 февраля. Опять знакомый сценарий с «разочарованием в прогнозах».

Подробнее:

1. Прогноз рухнул: «реальная слабость» или «ложная осторожность»?

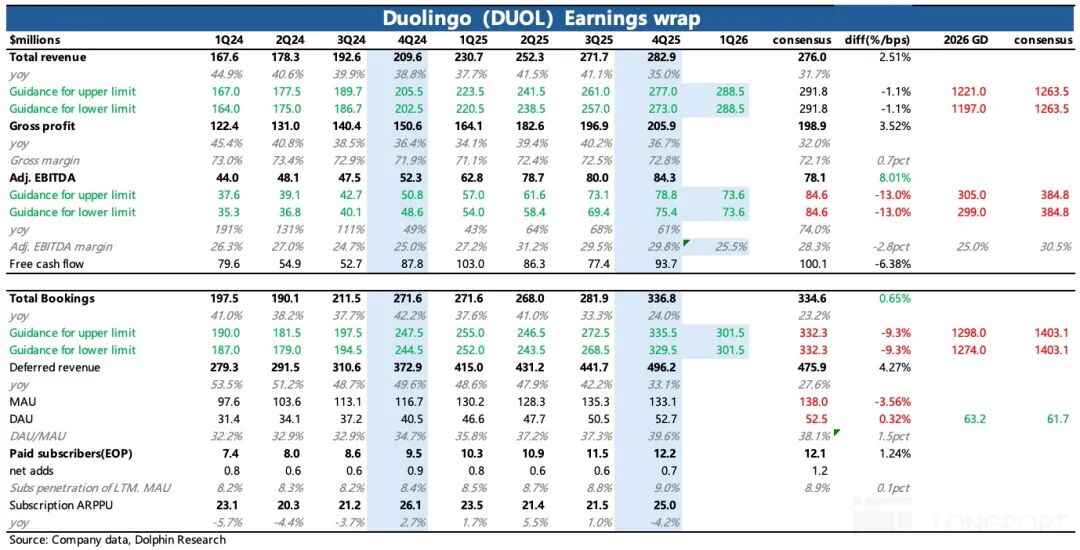

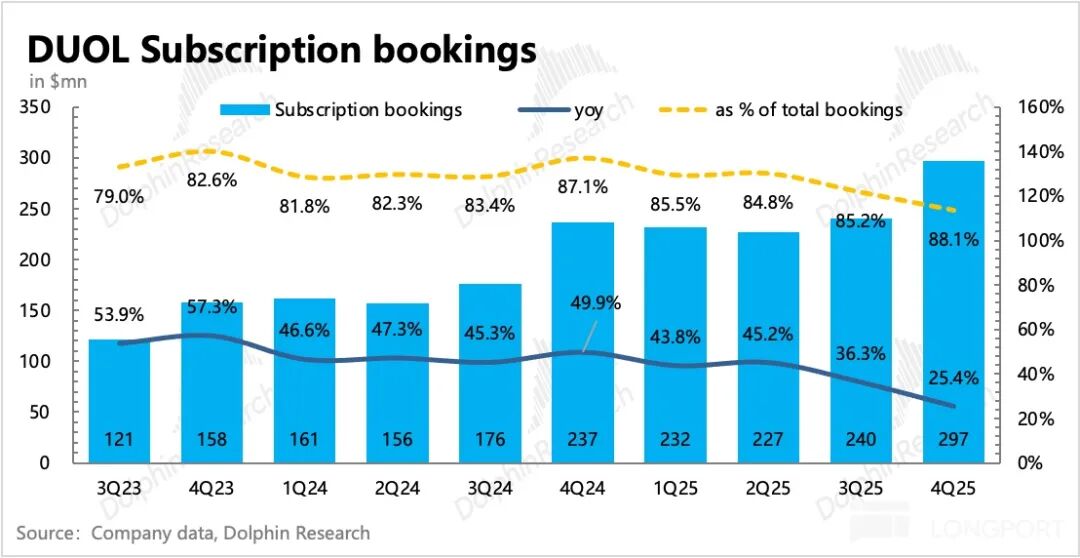

Сразу к вопросу прогноза: руководство ожидает, что рост бронирований в первом квартале составит всего 11%, а диапазон годового роста — 10-12%. По сравнению с 33% в 2025 году это явно не естественное замедление. Одновременно прогноз по рентабельности EBITDA также ниже ожиданий, а относительно 2025 года снижается на 4 процентных пункта.

Независимо от рыночных ожиданий, глядя только на этот прогноз, когда нет абсолютной веры, рынок предпочитает сначала снижать оценку — это нормальная реакция. Некоторые организации уже корректировали ожидания перед отчетностью, но фактический прогноз оказался еще более «осторожным».

Хотя руководство Duolingo всегда было осторожно в прогнозах, и на этот раз, вероятно, присутствует определенная преднамеренная осторожность, проблема в том, что краткосрочная цель роста на уровне 10-12% уже не относится к высокому росту.

Наоборот, срочность инвестиций в разработку новых функций косвенно говорит о том, что вне зависимости от влияния на репутацию (AI-first меморандум вызвал протесты пользователей, неудачная антикризисная коммуникация усугубила брендовый ущерб) или конкуренции с AI, компания столкнулась с далеко не разовой проблемой, на решение которой потребуется время.

2. Рост пользователей: цель — 20% в краткосроке, удвоение в среднесрочной перспективе

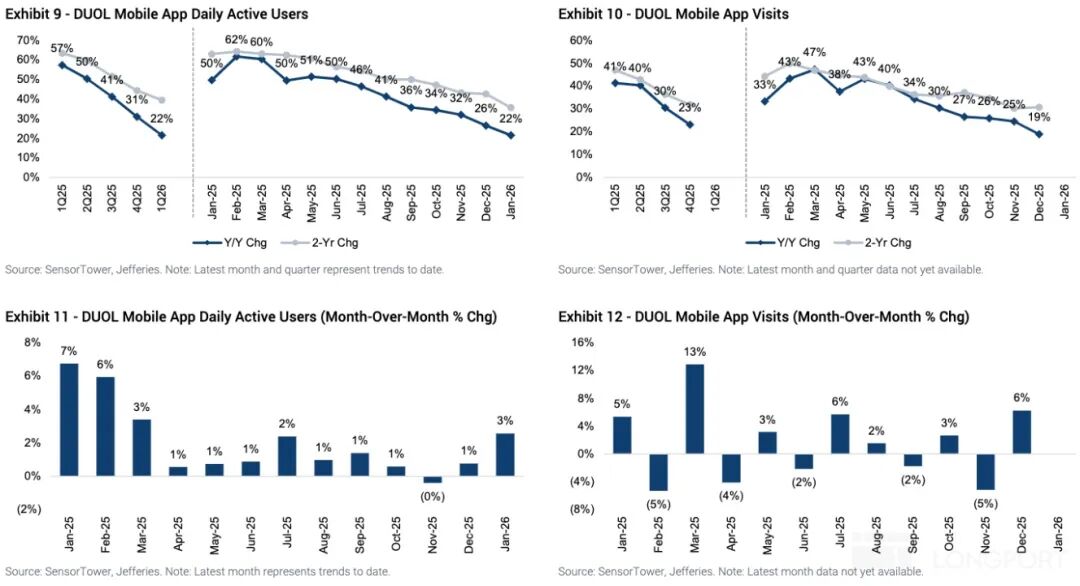

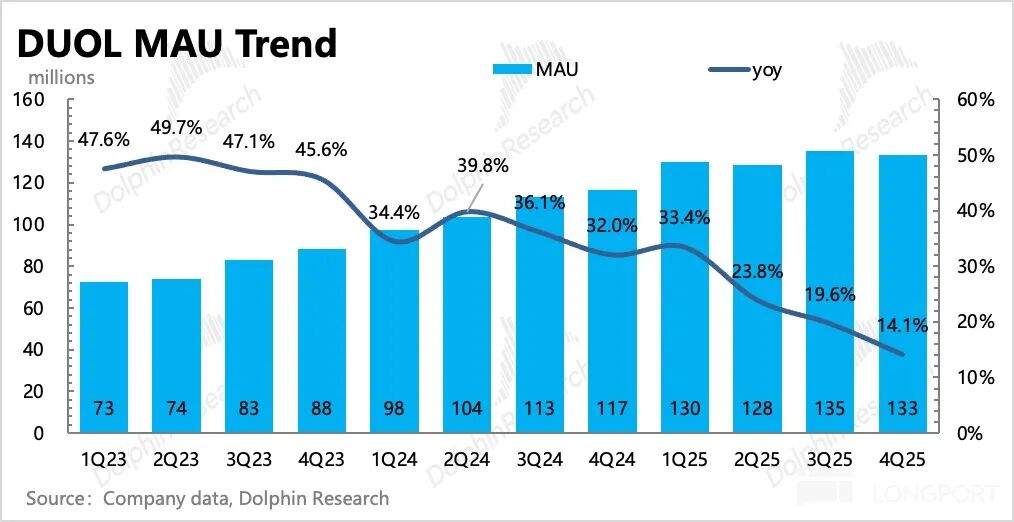

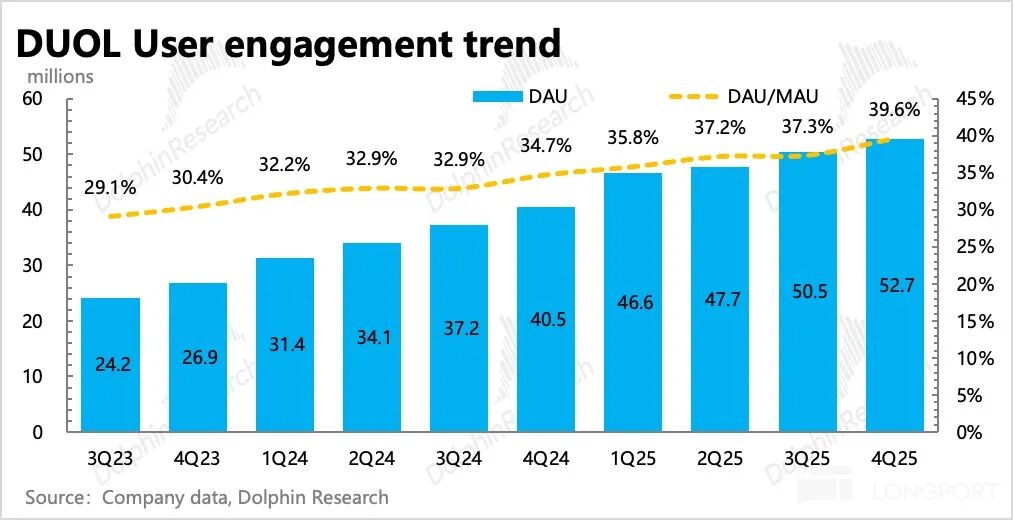

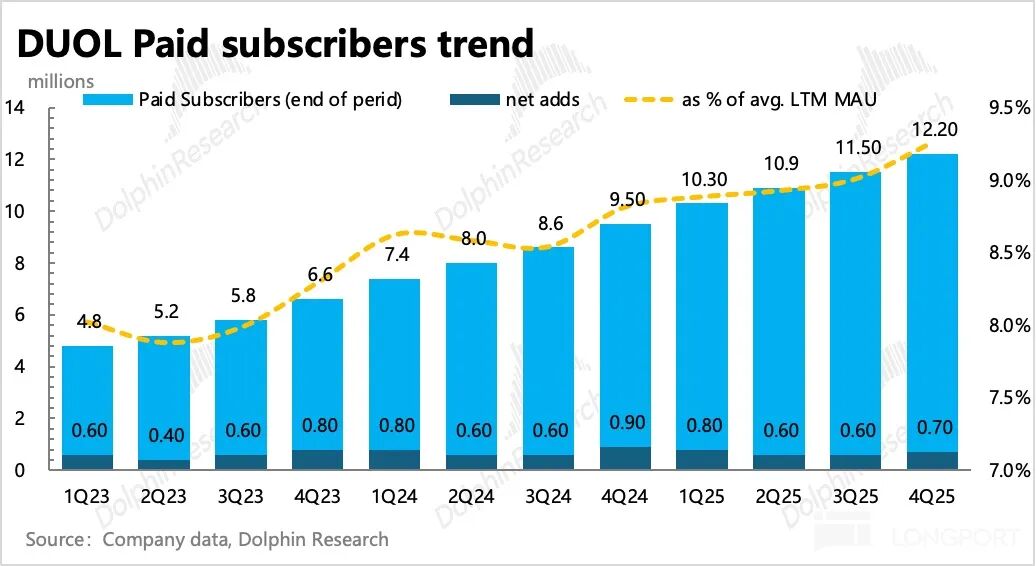

Ключевой показатель для руководства — пользовательская база: в четвертом квартале MAU достигла 133 миллионов, DAU — 52,7 миллиона, рост DAU составил 30%, но темпы замедляются. По данным Sensor Tower, в декабре рост DAU замедлился до 26%, а в январе — еще до 22%, что вызвало продолжительную коррекцию акций с начала года.

Согласно данным ST, основная проблема с ростом пользователей возникла в Северной и Латинской Америке. В январе Duolingo увеличила маркетинговую активность и рекламу, что в целом стабилизировало спад. Однако из-за завершения прошлогодней кампании «Dead Duo» ожидается, что в первом квартале общий тренд роста останется замедленным.

Руководство также установило цель роста DAU на 2026 год на уровне 20%, но при этом сохраняет оптимизм относительно тренда до 2028 года, считая, что база может достичь 100 миллионов, что эквивалентно удвоению текущего масштаба.

Тем не менее, по сравнению с действительно утилитарными переводческими приложениями, Duolingo сохраняет довольно высокую вовлеченность пользователей. В четвертом квартале соотношение DAU/MAU поднялось до 39% — это высокий показатель для любой интернет-платформы. Если Duolingo сможет улучшать пользовательский опыт в период изменений, это, возможно, станет ключом к будущему успеху компании.

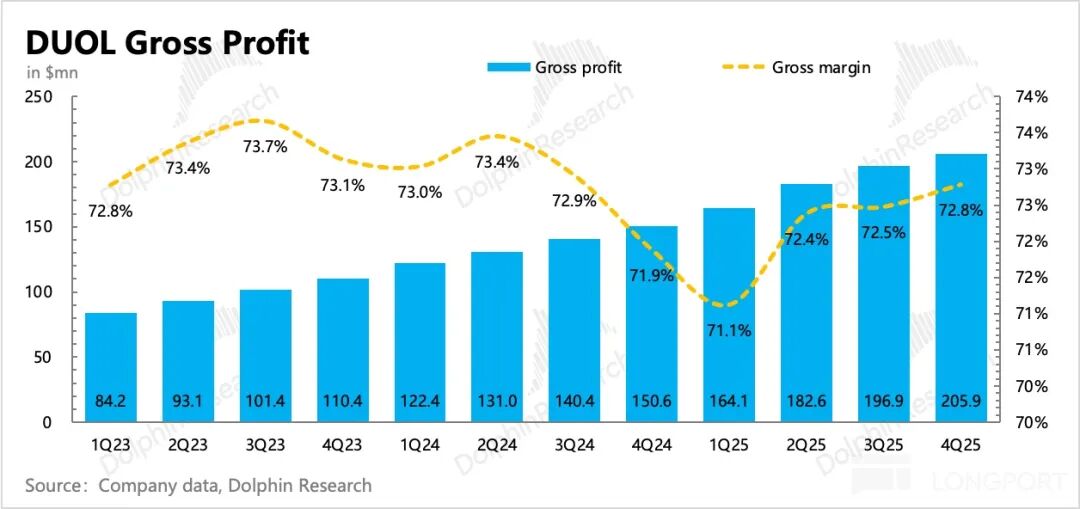

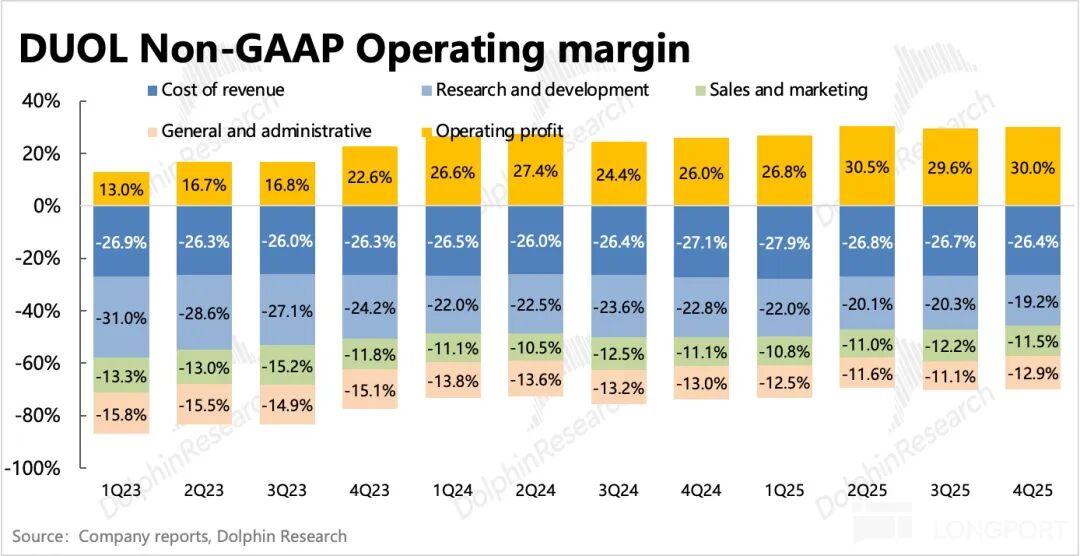

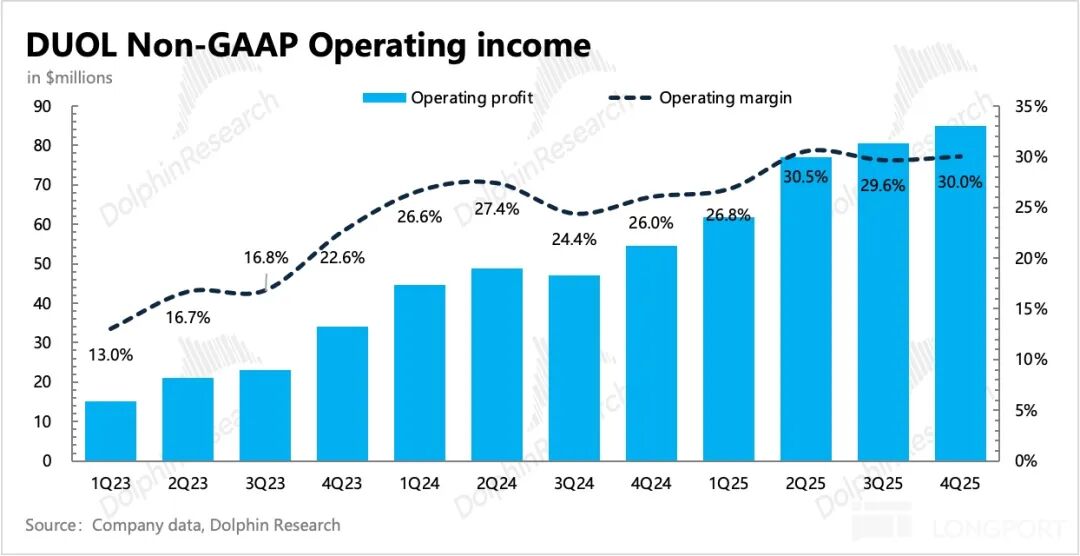

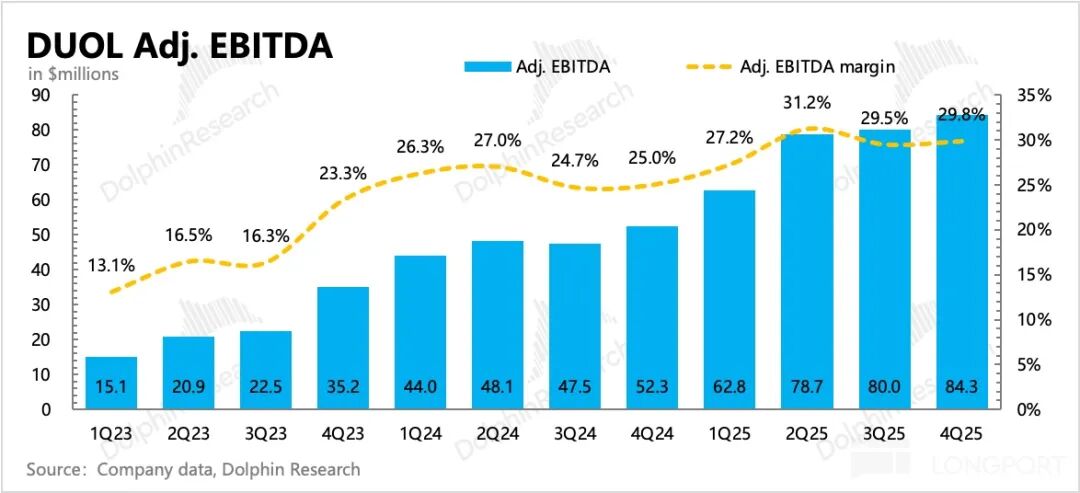

3. Рост инвестиций, ожидается снижение маржи: уровень маржи в четвертом квартале остался стабильным, но по расходам на продажи уже видны тенденции к расширению.

Руководство дало достаточно четкий прогноз прибыли на 2026 год: из-за необходимости продолжать инвестировать в развитие AI-функций, привлечение новых пользователей и масштабный брендинг ожидается, что валовая и операционная маржа (EBITDA) снизятся по сравнению с 2025 годом на 2-3 и 4-5 процентных пунктов соответственно. В первой половине года расширение команды приведет к увеличению выплат по опционам, поэтому эффект размытия акций достигнет 3-4%, а во второй половине вернется к 2%.

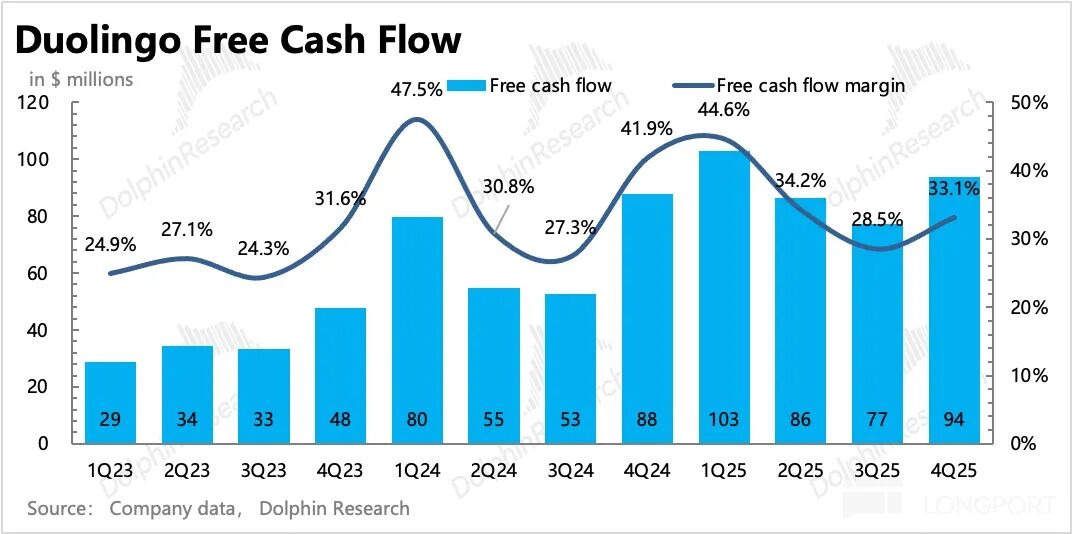

4. Денежный поток и выкуп акций: свободный денежный поток в четвертом квартале составил 94 миллиона долларов, что эквивалентно 33% от выручки — год к году снижение, но квартал к кварталу есть рост. На счетах компании сейчас 1,1 миллиарда долларов чистых краткосрочных средств, объявлен выкуп акций на 400 миллионов долларов, но сроки его проведения пока не определены.

5. Основные финансовые показатели

Мнение Dolphin

На фоне замедления роста пользовательской базы и дискуссий о «перевороте отрасли AI-софтом», при традиционной осторожности руководства в прогнозах с начала года оптимизм инвесторов по Duolingo продолжает снижаться. Даже несмотря на недавние активные спонсорские кампании бренда (например, Super Bowl/NFL) и маркетинговые акции (совместно с Bad Bunny), рост пользователей уже начал восстанавливаться.

Инвесторы сохраняли осторожность перед отчетом, опасаясь, что руководство даст более сдержанный прогноз на 2026 год — снизит ранее озвученные долгосрочные цели по росту пользователей и дополнительно ослабит прибыльность из-за новых инвестиций.

Но фактические прогнозы оказались еще более «осторожными», и даже объявленная цель удвоения пользовательской базы в среднесрочной перспективе не смогла повысить доверие инвесторов к компании. Ведь очевидные проблемы давят на бизнес, а путь к удвоению пользовательской базы за три года в нынешних условиях множественных вызовов не так прозрачен.

В краткосрочной перспективе Duolingo вряд ли привлечет выраженный оптимизм инвесторов, а в средне- и долгосрочной — компании действительно нужно сделать «шаг назад, чтобы прыгнуть вперед». Столкнувшись с вызовами AI и ударом по репутации, мы видим, что Duolingo активно занимается «самоспасением»: ускоряет обновления продукта, внедряет AI, увеличивает маркетинговую активность для повышения вовлеченности пользователей.

Например, новые функции «объяснение ответов», карточки слов, обновление логотипа приложения, внедрение PvP дуэлей, реклама на Super Bowl и NFL, горячая маркетинговая активность с Bad Bunny по популяризации изучения испанского языка в соцсетях, а также возвращение к вирусному маркетингу, что уже дало определенный эффект.

С точки зрения пользовательской вовлеченности Duolingo — это не просто утилитарное ПО, подверженное легкому вытеснению со стороны AI, а скорее ведущая интерактивная игра с постоянно пополняемым контентом.

Более подробный анализ стоимости опубликован в разделе «Динамика — Глубина (инвестиционные исследования)» приложения Longbridge.

Ниже представлены графики результатов Duolingo:

<Здесь конец>

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Почему акции Masco (MAS) упали на 18,3% после недавнего объявления о прибыли?

Welltower (WELL) снизился на 1,2% после недавнего отчёта о прибыли: возможно ли восстановление?

Почему Fiserv (FISV) упала на 5,8% после последнего отчёта о прибылях и убытках?