Маржинальность прибыли Crocs сталкивается с трудностями: временные проблемы или долгосрочные изменения?

Маржинальность Crocs: анализ недавнего снижения

В последнее время Crocs Inc. столкнулась со сжатием маржи, что вызвало дискуссии о том, является ли это временной неудачей или свидетельствует о более фундаментальной проблеме. Последние финансовые данные компании показывают, что давление на маржу в основном связано с внешними факторами и стратегическими решениями, а не с внутренней слабостью основных операций компании.

В 2025 году Crocs отчиталась об откорректированной валовой марже на уровне 58,3%, что на 50 базисных пунктов меньше по сравнению с предыдущим годом. Данное снижение в первую очередь связано с ростом издержек из-за тарифов, которые негативно сказались на марже, сократив её на 130 базисных пунктов за год. В четвертом квартале наблюдалась аналогичная тенденция: валовая маржа снизилась на 320 базисных пунктов в годовом выражении, в основном из-за потери в 300 базисных пунктов на фоне тарифов. Несмотря на эти внешние вызовы, спрос со стороны потребителей оставался устойчивым.

Дополнительно, бренд HEYDUDE внес вклад в колебания маржи. Поскольку Crocs проводила корректировку оптовых запасов и увеличивала возвраты и скидки для укрепления каналов дистрибуции, скорректированная валовая маржа HEYDUDE заметно снизилась. Хоть эти меры и отразились на краткосрочной прибыльности, их цель – заложить основу для более здорового и прибыльного роста в будущем.

Положительным моментом стало то, что основной бренд Crocs сохранил высокую маржинальность – валовая маржа по году оставалась выше 60%. Такую устойчивость поддержали эффективные закупки, сильные прямые продажи потребителям и грамотное управление запасами.

Смотрящий в будущее менеджмент Crocs ожидает постепенного восстановления уровня маржи. Реализация инициатив по снижению издержек и совершенствованию цепочек поставок должна частично компенсировать продолжающееся давление со стороны тарифов. Благодаря запланированной экономии расходов на $100 млн и дальнейшему развитию каналов с более высокой маржинальностью (прямые продажи потребителям) компания рассчитывает стабилизировать прибыль.

В целом, недавнее снижение маржи представляется больше циклическим явлением, связанным с тарифами и переориентацией бренда, нежели сигналом об ослаблении бренда или спроса.

CROX: недавняя динамика и оценка

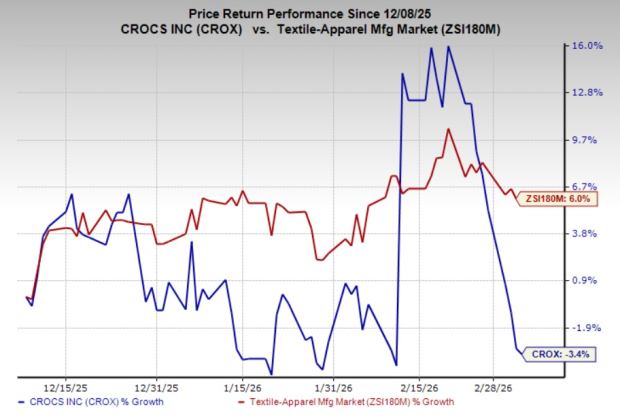

За последний квартал стоимость акций Crocs снизилась на 3,4%, тогда как более широкий текстильный и швейный сектор вырос на 6%. В настоящее время CROX имеет рейтинг Zacks №2 (Покупать), что отражает благоприятный прогноз.

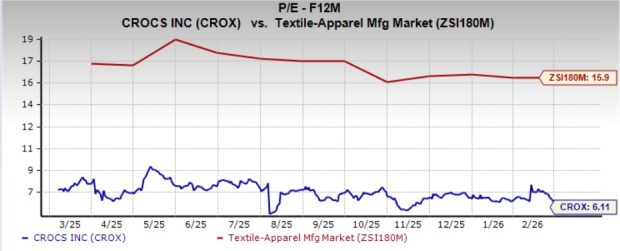

С точки зрения оценки, CROX торгуется по форвардному коэффициенту цена/прибыль 6,11, что значительно ниже среднеотраслевого значения 15,9.

Согласно консенсус-прогнозу Zacks, ожидается рост прибыли на акцию на 7,2% в 2026 году и на 8,4% в 2027 году. Примечательно, что консенсус-прогноз по прибыли на акцию по этим двум годам был повышен за последний месяц на 7,5% и 9,5% соответственно.

Альтернативные инвестиционные возможности

- Columbia Sportswear Company (COLM): Специализируется на товарах для активного отдыха и повседневного спорта. В настоящее время Columbia Sportswear имеет рейтинг Zacks №1 (Сильная покупка). Согласно консенсус-прогнозу, ожидается увеличение продаж в 2026 году на 2%, однако прибыль на акцию снизится на 6,2%. За последние четыре квартала средний сюрприз по прибыли составил 25,2%.

- Vince Holding (VNCE): Vince предлагает широкий ассортимент мужской и женской одежды, включая фирменные изделия из кашемира, кожи и денима. Компания имеет рейтинг Zacks №1, прогнозируется рост продаж на 2,1% и увеличение прибыли на 26,3% в 2025 финансовом году. Тем не менее, компания зафиксировала среднее отрицательное отклонение от прогноза по прибыли в 229,6% за последние четыре квартала.

- Ralph Lauren Corporation (RL): Как ведущий дизайнер и продавец премиальных товаров для образа жизни, Ralph Lauren имеет рейтинг Zacks №2. Прогнозы на 2026 финансовый год предполагают рост продаж на 12,4% и увеличение прибыли на 31,8%. За последний год средний положительный сюрприз по прибыли составил 9,7%.

Лучшие акции по версии Zacks

Исследовательская команда Zacks определила пять акций с потенциалом двукратного роста в ближайшие месяцы. Среди них директор по исследованиям Шераз Миан выделяет малоизвестную компанию в сфере спутниковых коммуникаций, способную к значительному росту по мере того, как космическая индустрия движется к рынку объемом в триллион долларов. Аналитики прогнозируют значительный скачок выручки у этой компании в 2025 году. Хотя не все лучшие рекомендации дают впечатляющие результаты, эта может превзойти предыдущих фаворитов, таких как Hims & Hers Health, которая выросла более чем на 200%.

Дополнительные ресурсы

Для получения последних инвестиционных рекомендаций от Zacks Investment Research вы можете скачать отчет о 7 лучших акциях на ближайшие 30 дней.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Около 36,8 миллиарда XRP сейчас находятся «под водой». Вот что это значит