Акции NVO потеряли почти 50 миллиардов долларов рыночной стоимости за месяц: пора ли продавать?

У Novo Nordisk резкое падение на рынке

За последний месяц акции Novo Nordisk (NVO) упали на 22%, что привело к потере примерно 50 миллиардов долларов рыночной стоимости. Этот резкий спад последовал за разочаровывающими результатами клинических испытаний и нарастающими ценовыми трудностями, что фактически свело на нет большую часть прироста, достигнутого с момента одобрения в 2021 году основного препарата от ожирения компании — Wegovy (semaglutide).

Ужесточение соперничества с Eli Lilly

Eli Lilly (LLY) укрепила свои позиции как основного конкурента Novo Nordisk на рынке GLP-1 препаратов для лечения ожирения. С момента одобрения в 2023 году Zepbound (tirzepatide) от Lilly постепенно захватывает долю рынка у Wegovy благодаря клиническим данным, свидетельствующим о более высокой эффективности снижения веса. Несмотря на более поздний выход на рынок по сравнению с Wegovy, превосходные результаты Zepbound сделали его серьезным конкурентом.

Клинические неудачи Novo Nordisk

В феврале Novo Nordisk сообщила, что доза 15 мг Zepbound превзошла следующий перспективный препарат компании — CagriSema (cagrilintide/semaglutide) в исследовании REDEFINE 4 III фазы продолжительностью 84 недели. Пациенты, получавшие Zepbound, потеряли 25,5% массы тела против 23% у группы CagriSema, из-за чего препарат Novo Nordisk не достиг своей основной цели, предоставив Lilly явное преимущество.

Эти результаты подчеркивают более высокую эффективность Zepbound и представляют серьёзное препятствие для Novo Nordisk на пути возвращения позиций на рынке ожирения. Хотя Novo Nordisk подала CagriSema на рассмотрение в FDA и планирует дальнейшие исследования, на сегодняшний день Zepbound сохраняет явное превосходство в прямых сравнениях.

Растущее преимущество Lilly в диабете и ожирении

Lilly также объявила, что её пероральный кандидат на базе GLP-1 — orforglipron — превзошёл Rybelsus (oral semaglutide) от Novo Nordisk в исследовании III фазы ACHIEVE-3 у пациентов с сахарным диабетом 2 типа. Orforglipron не только обеспечил большее снижение A1C и массы тела за 52 недели, но и улучшил показатели сердечно-сосудистого риска и предоставил удобство отсутствия ограничений по приёму пищи и жидкости, что дополнительно усилило позиции Lilly на кардиометаболическом рынке.

Ценовое давление и обеспокоенность маржинальностью

В ответ на конкурентное давление компания Novo Nordisk планирует существенно снизить объявленные цены в США на Wegovy, Ozempic и Rybelsus до $675 в месяц с января 2027 года. Хотя эта мера направлена на расширение доступа пациентов, она может негативно сказаться на прибыльности на фоне усиливающейся конкуренции со стороны Lilly.

Проблемы, влияющие на перспективы роста Novo Nordisk

В условиях замедления спроса, роста конкуренции, ценового давления, увеличения операционных расходов и отсутствия краткосрочных драйверов роста перспективы Novo Nordisk слабеют по ряду направлений. Для лучшего понимания позиций компании рассмотрим её сильные и уязвимые стороны.

Semaglutide остаётся ключевым источником дохода Novo Nordisk

Успех компании во многом был достигнут благодаря продажам Ozempic и Rybelsus для лечения сахарного диабета 2 типа, а также Wegovy — для терапии ожирения. Novo Nordisk располагает одной из самых полных продуктовых линеек в сфере лечения диабета и ожирения.

Ozempic и Wegovy по-прежнему являются основными источниками дохода. Novo Nordisk работает над расширением охвата Wegovy через сотрудничество с крупными аптечными сетями США, телемедицинскими сервисами, а также собственными и сторонними онлайн-платформами, чтобы обеспечить пациентам доступ к подлинным, утверждённым FDA препаратам. Ожидается, что эти усилия помогут решить проблему использования альтернативных компаундированных препаратов к 2026 году. Компания также инвестирует в строительство новых производственных мощностей для увеличения объёма выпуска текущих и будущих GLP-1 препаратов.

Расширение показаний и получения одобрений

Novo Nordisk расширяет охват препаратов на основе semaglutide новыми показаниями. Сейчас Wegovy одобрен для снижения риска крупных сердечно-сосудистых событий, облегчения симптомов сердечной недостаточности с сохраненной фракцией выброса (HFpEF), а также снятия болей в колене, связанных с остеоартритом, у пациентов с ожирением. Компания также вывела на рынок пероральный Wegovy — первую таблетку GLP-1 для контроля веса — в США с начала 2026 года.

Rybelsus получил расширенную маркировку в США и ЕС, включающую сердечно-сосудистые преимущества у пациентов с сахарным диабетом 2 типа. Доза 7,2 мг Wegovy, показавшая до 25% потери веса в исследовании STEP UP, одобрена в ЕС и находится на рассмотрении в США. Novo Nordisk также стремится расширить показания Ozempic для лечения периферической артериальной болезни.

Конкуренция со стороны Eli Lilly остаётся жёсткой

Препараты Eli Lilly на основе tirzepatide — Mounjaro (для лечения сахарного диабета 2 типа) и Zepbound (для лечения ожирения) — быстро стали основными источниками дохода, отнимая значительную долю рынка у Novo Nordisk. В 2025 году эти два препарата принесли совокупно 36,5 миллиарда долларов, что составило примерно 56% от общего дохода Lilly.

Диверсификация за пределами GLP-1: редкие заболевания и печёночная терапия

Novo Nordisk также наращивает присутствие в сегменте редких заболеваний, подав заявку на одобрение Mim8 для лечения гемофилии А в США и получив допуски в США и ЕС для препарата Alhemo для терапии гемофилии А и В. Кроме того, FDA выдала ускоренное одобрение Wegovy как первой GLP-1 терапии при некорригированном метаболически обусловленном стеатогепатите с умеренным или выраженным фиброзом печени, что стало прорывом в лечении печёночных заболеваний.

Продвижение препаратов нового поколения для лечения ожирения

Компания активно занимается разработкой ряда новых терапий для борьбы с ожирением, в первую очередь для рынка США. В дополнение к CagriSema, Novo Nordisk готовит к запуску поздний этап программы по оценке cagrilintide в качестве монотерапии для лечения ожирения. Также продолжается продвижение в фазу III испытаний другого препарата нового поколения — amycretin для управления весом, а в среднесрочных испытаниях исследуется пероральный monlunabant. Novo Nordisk заключила крупные партнёрства, включая сделку на $2,2 млрд с Septerna и соглашение на $2,1 млрд с Vivtex, для разработки инновационных пероральных препаратов для лечения ожирения, диабета и сопутствующих заболеваний.

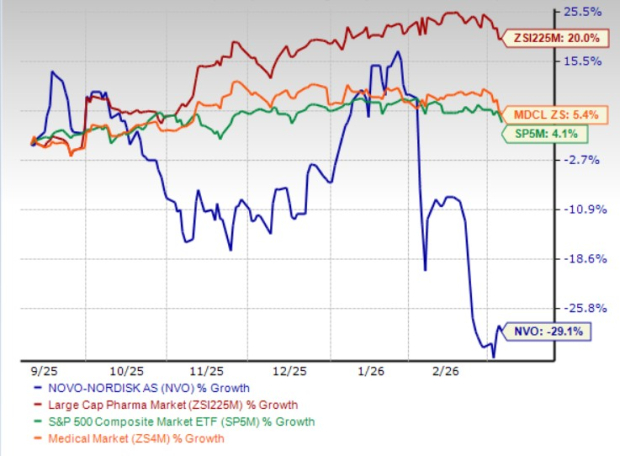

Динамика акций, оценка компании и прогнозы аналитиков

За последние шесть месяцев акции Novo Nordisk снизились на 29,1%, значительно отстав от других представителей отрасли и индекса S&P 500, как показано ниже.

Источник: Zacks Investment Research

В настоящее время акции компании торгуются по более низкой оценке по сравнению со средними значениями по отрасли. Согласно коэффициенту цена/прибыль, бумаги Novo Nordisk оцениваются на уровне 11,59 от прогнозной прибыли, что существенно ниже среднего показателя отрасли (17,90) и собственного среднепятилетнего значения (29,25).

Источник: Zacks Investment Research

Прогнозы аналитиков по прибыли компании на 2026 год за последние два месяца снизились с $3,54 до $3,35 на акцию, а оценка на 2027 год уменьшилась с $3,75 до $3,26 на акцию за тот же период.

Источник: Zacks Investment Research

Инвестиционные перспективы: покупать, держать или продавать?

С учётом нарастающих трудностей ближайшие перспективы Novo Nordisk выглядят неопределённо. Акция, имеющая сейчас рейтинг Zacks Rank #4 (Sell), сталкивается с жёсткой конкуренцией со стороны расширяющегося портфеля GLP-1 у Eli Lilly, неблагоприятными клиническими сравнительными результатами, ценовыми вызовами и ухудшающимися прогнозами прибыли. На фоне насыщения рынков ожирения и диабета и отсутствия значимых краткосрочных драйверов роста настроения инвесторов, скорее всего, останутся сдержанными. Краткосрочным инвесторам рекомендуется воздержаться от покупки ценных бумаг до появления большей определённости относительно конкуренции, цен и развития продуктовой линейки.

Долгосрочные риски также увеличиваются. Сильная зависимость Novo Nordisk от портфеля на основе semaglutide подвергает компанию риску потери доли рынка, возможности утраты эксклюзивности и растущей инновационной конкуренции. Инвестиции в новые разработки могут начать окупаться только через несколько лет. Продолжающееся сокращение прогнозов, замедление роста на ключевых рынках и неопределённая конкурентная среда в областях ожирения и диабета бросают тень на устойчивость роста прибыли. Несмотря на то, что акции сейчас торгуются с дисконтом, это скорее отражение ухудшающихся фундаментальных показателей, чем привлекательная точка входа для покупки.

Рост конкуренции со стороны новых игроков

Рынок терапии ожирения привлекает новых участников помимо признанных лидеров. Такие небольшие биотехнологические компании, как Viking Therapeutics (VKTX), разрабатывают собственные препараты на основе GLP-1 для борьбы с лидерами рынка. Двойной агонист рецепторов GIPR/GLP-1 компании Viking — VK2735 — разрабатывается как в пероральной, так и в инъекционной форме для терапии ожирения, при этом планируется начало III фазы испытаний для пероральной формы в третьем квартале 2026 года.

5 акций с потенциалом значительного роста

Каждая из этих акций, выбранных экспертами Zacks, рассматривается как топ-пик с потенциалом удвоения стоимости в течение следующего года. Хотя не каждая рекомендация принесёт успех, прошлые отборы уже демонстрировали впечатляющую доходность: +112%, +171%, +209% и +232%.

Многие из этих компаний пока остаются вне поля зрения широкого круга инвесторов, предоставляя шанс войти на ранней стадии.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прогнозы цен 3/9: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH

Рост цен на нефть в Иране нарушает прогнозы ФРС и вызывает новые дебаты по поводу процентных ставок

SIREN вырос на 22%, объём торгов резко увеличился – ЭТИ 2 уровня определяют, что будет дальше