Western Digital взлетела на 540% за прошлый год: стоит ли рассмотреть инвестиции в эту акцию?

Замечательные результаты акций Western Digital

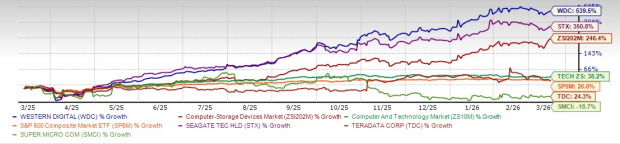

За последний год стоимость акций Western Digital Corporation (WDC) взлетела на впечатляющие 539,5%, значительно опередив общий рост сектора компьютерных устройств хранения данных на 246,4%. Этот рост также превзошёл показатели как сектора Computer & Technology, так и индекса S&P 500, которые выросли на 38,2% и 26% соответственно. Такой скачок во многом связан с растущим спросом на решения для хранения данных, вызванным достижениями в области искусственного интеллекта, облачных вычислений и гипермасштабируемых дата-центров.

Источник изображения: Zacks Investment Research

Обгоняя конкурентов по отрасли

Western Digital обошла других заметных игроков сектора хранения данных, включая Super Micro Computer (SMCI) и Teradata (TDC). За тот же период акции Teradata выросли на 24,3%, в то время как Super Micro Computer снизились на 18,7%. Western Digital также показала лучшие результаты, чем её давний конкурент Seagate Technology Holdings (STX), показавший прирост на 350,8% за прошедший год.

Seagate известна своими технологиями хранения данных, в частности жёсткими дисками (HDD). Super Micro Computer специализируется на разработке серверных и систем хранения данных для дата-центров, облаков, искусственного интеллекта и edge computing. Teradata предлагает гибридную облачную платформу аналитики и искусственного интеллекта Teradata Vantage, которая позволяет компаниям анализировать данные и внедрять инновации в масштабах больших организаций.

Стоит ли покупать Western Digital после столь масштабного роста?

Компания WDC достигла 52-недельного максимума в $309,9, и инвесторы задаются вопросом, сохранить ли привлекательность этой акции после столь драматичного роста. Чтобы ответить на это, важно рассмотреть факторы, способствующие росту, будущие перспективы компании, потенциальные риски и возможности дальнейшего роста стоимости.

Ключевые драйверы роста WDC

Впечатляющие результаты Western Digital обусловлены сочетанием отраслевых тенденций и инициатив внутри самой компании. Организация добилась значительного прогресса в повышении плотности записи, совершенствовании дорожных карт ePMR и HAMR-технологий, а также в популяризации новых накопителей UltraSMR увеличенной ёмкости. Во втором квартале финансового года Western Digital отгрузила свыше 3,5 миллионов новых ePMR-накопителей, поддерживающих ёмкость до 26 ТБ для CMR и 32 ТБ для UltraSMR, что свидетельствует о высоком спросе среди клиентов. Общий объём поставок достиг 215 эксабайт, что на 22% больше по сравнению с прошлым годом.

Развивая успех, Western Digital продолжает работать над следующими поколениями HAMR-дисков, а также приобрела интеллектуальную собственность и таланты для укрепления своих лазерных разработок. Компания также выпустила платформы JBOD с поддержкой UltraSMR в сотрудничестве с партнёрами по ПО, что позволяет достичь высокой плотности хранения и оптимизировать анализ данных в больших масштабах. Спрос остаётся высоким – до 2026 года получены крупные заказы от семи основных клиентов, а многолетние соглашения с тремя из пяти крупнейших покупателей будут действовать до 2027 и 2028 годов.

Взрывной рост данных, генерируемых AI-приложениями, заставил Western Digital разработать ориентированную на клиента дорожную карту, расставляя приоритеты на ёмкость, производительность, энергоэффективность и скорость внедрения, сохраняя при этом преимущества по стоимости традиционных HDD. Компания придерживается стратегии параллельного развития технологий ePMR и HAMR. В настоящее время двух hyperscale-клиентов тестируют HDD UltraSMR ePMR ёмкостью 40 ТБ, а массовое производство ожидается во второй половине 2026 финансового года. Запуск HAMR-дисков намечен на 2027 год, с планами довести ёмкость ePMR до 60 ТБ, а HAMR — до 100 ТБ к 2029 году.

Для повышения производительности при нагрузках AI Western Digital разрабатывает технологии High Bandwidth Drive и Dual Pivot. Первая уже проходит валидацию у клиентов, а запуск Dual Pivot HDD запланирован ближе к 2028 году. Также в 2027 году планируется выпуск энергоэффективных накопителей, создающих новый экономичный уровень хранения данных AI. Кроме того, Western Digital расширяет платформенное направление, предлагая слой ПО с открытым API к 2027 году, что упростит и удешевит внедрение hyperscale-инфраструктуры хранения для предприятий и средних облачных провайдеров.

Финансовая устойчивость и ценность для акционеров

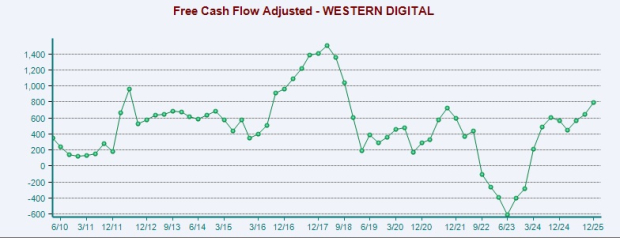

Western Digital демонстрирует сильные финансовые показатели – заметно улучшены баланс и генерируемый денежный поток. Во втором квартале финансового года компания получила $745 млн операционного денежного потока, по сравнению с $403 млн годом ранее. Свободный денежный поток почти удвоился и составил $653 млн. Такая финансовая устойчивость позволила компании вернуть акционерам свыше 100% свободного денежного потока через выкуп акций и дивиденды.

Источник изображения: Zacks Investment Research

В течение квартала Western Digital выкупила около 3,8 млн акций на сумму $615 млн и выплатила дивиденды на $48 млн. С начала программы возврата капитала в четвёртом квартале 2025 финансового года компания вернула акционерам $1,4 млрд. В феврале 2026 года совет директоров утвердил дополнительное выделение $4 млрд на обратный выкуп акций, при этом $484 млн осталось от предыдущей программы.

На Innovation Day 2026 Western Digital озвучила долгосрочную финансовую стратегию, ориентированную на устойчивый рост. В течение следующих 3–5 лет компания прогнозирует рост выручки свыше 20% CAGR за счёт расширения спроса на nearline-решения для предприятий и стабильных цен. В плане закладываются валовые маржинальные показатели выше 50%, достигнутые за счёт более высокого удельного веса ёмких HDD и постоянного снижения издержек, а операционные маржи должны превысить 40% благодаря высоким операционным рычагам.

С учётом дисциплинированного управления оборотным капиталом и инвестиций на уровне 4–6% от выручки, маржа свободного денежного потока прогнозируется выше 30%. Такая финансовая гибкость в сочетании с программой обратного выкупа акций должна привести к росту прибыли на акцию свыше $20, что отражает ставку компании на реализацию, технологическое лидерство и долгосрочное развитие.

Потенциальные риски

Несмотря на впечатляющие результаты, Western Digital сталкивается с рядом рисков. Рынок хранения данных высококонцентрирован, и в нём доминируют WD и Seagate. Сильная зависимость от небольшого числа крупных клиентов означает, что потеря одного из них может существенно повлиять на показатели компании. Кроме того, макроэкономическая неопределённость, тарифы и мировые торговые трения могут негативно сказаться на спросе со стороны предприятий, дистрибуции и ритейла. Быстрорастущий спрос на ёмкость хранения под нужды AI также усложняет производство и увеличивает производственные сроки для высокоемких накопителей.

Положительная динамика прогнозов по прибыли

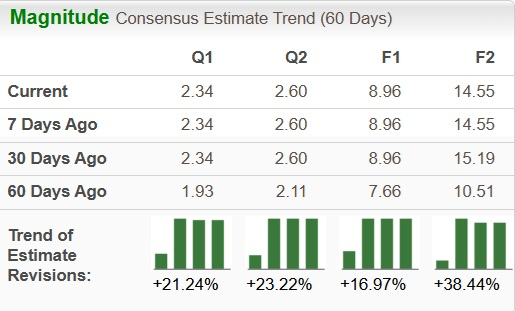

Ожидания аналитиков по прибыли Western Digital продолжают расти. За последние два месяца консенсус-прогноз по прибыли на 2026 финансовый год увеличился на 17% и составил $8,96, а на 2027 год – на 38,4% до $14,55.

Источник изображения: Zacks Investment Research

Оценка: не переоценена ли WDC?

В настоящее время форвардный коэффициент цена/прибыль акций Western Digital составляет 21,48 по сравнению со средним отраслевым показателем 15,53.

Источник изображения: Zacks Investment Research

Для сравнения, форвардный коэффициент цена/продажи за 12 месяцев составляет для Seagate (STX) — 23,81x, Teradata (TDC) — 15,53x и Super Micro Computer (SMCI) — 13,53x соответственно.

Стоит ли инвестировать в Western Digital прямо сейчас?

Поскольку искусственный интеллект трансформирует цифровое пространство, хранение данных становится его основой, а Western Digital находится на переднем крае этих изменений. Уверенный рост прибыли, долгосрочные контракты и спрос, вызванный развитием AI, формируют привлекательную инвестиционную историю. Однако после столь стремительного роста будущий потенциал может быть более скромным и зависеть от волатильности. Для инвесторов с долгосрочным горизонтом и убеждённых в начале нового AI-цикла Western Digital остаётся перспективной возможностью. Краткосрочным игрокам стоит запастись терпением и осторожностью после такого значительного роста акций.

В конечном итоге инвесторам стоит соотнести долгосрочные технологические преимущества компании с текущими рыночными рисками. На данный момент по рейтингу Zacks Rank #1 (Strong Buy) Western Digital выглядит уверенным выбором.

В центре внимания: ведущая акция полупроводникового сектора

В секторе полупроводников есть менее известная компания, выпускающая продукты, которые не предлагают даже такие гиганты как NVIDIA. Эта компания находится в идеальной позиции, чтобы воспользоваться новым витком роста рынка, и только начинает привлекать внимание — идеальное время для инвесторов присмотреться к ней.

Благодаря быстрому росту прибыли и увеличению клиентской базы, компания хорошо подготовлена к удовлетворению растущего спроса со стороны искусственного интеллекта, машинного обучения и Интернета вещей. Ожидается, что глобальная индустрия полупроводников вырастет с $452 млрд в 2021 году до $971 млрд к 2028 году.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Почему акции Masco (MAS) упали на 18,3% после недавнего объявления о прибыли?

Welltower (WELL) снизился на 1,2% после недавнего отчёта о прибыли: возможно ли восстановление?

Почему Fiserv (FISV) упала на 5,8% после последнего отчёта о прибылях и убытках?