Чи зможуть акції Intel і далі зростати? Все, що потрібно знати про поворот у 2025 році та що буде далі

Чи продовжить акція Intel своє вражаюче ралі, чи найкраще вже позаду? Після складного 2024 року мало хто міг передбачити, наскільки потужно Intel відновить свої позиції цього року. Легендарний виробник чипів не лише повернувся до прибутковості у Q3 2025 року, але й отримав підтримку високого рівня з боку уряду США, Nvidia та SoftBank — це підштовхнуло курс акцій компанії до зростання на 90%, що привернуло увагу Уолл-стріт.

Якщо ви вже інвестуєте в акції Intel, стежите за компанією або просто цікаві причини такого стрімкого відродження компанії — цей гід містить усі важливі деталі. Ми розберемо результати Intel у Q3, проаналізуємо рушії зростання, розглянемо останні бізнес-кроки та надамо реалістичний прогноз на Q4 — щоб ви могли вирішити, чи варто мати акції Intel у своєму портфелі.

Відстежуйте динаміку акцій Intel: зрозумійте відновлення

Ціна акцій Intel різко зросла у 2025 році, змінивши глибоке падіння попереднього року. Станом на кінець жовтня 2025 року акції Intel принесли блискучі 90% прибутку з початку року — більшість зростання припала на останні два місяці завдяки значущим стратегічним новинам, включно з інвестиціями уряду США, SoftBank та стратегічним партнерством з Nvidia.

Це разюча протилежність 2024 року, коли акції Intel впали приблизно на 60% через невизначеність у керівництві, операційні труднощі та зниження довіри до виробничого сегмента. Призначення нового генерального директора Ліп-Бу Тана у березні 2025 року ознаменувало початок нової епохи: відтоді Intel запустила жорстку реорганізацію та контроль витрат, а також зосередилася на технологіях, зокрема штучному інтелекті (AI).

Що підживлює акції Intel? Ключові драйвери для інвесторів

1. Повернення до прибутковості

Акції Intel злетіли після того, як компанія показала чистий прибуток у Q3 2025 року в розмірі $4,1 млрд порівняно з $16,6 млрд збитку роком раніше. Досягнення позитивного результату після шести поспіль збиткових кварталів стало важлим переломним моментом для акціонерів Intel і потужним сигналом для всього ринку.

2. Скорочення витрат і організаційна реформа

Intel скоротила кількість співробітників на 13% за квартал, довівши їхню загальну чисельність до 88 400 чоловік до кінця Q3 2025 року, включаючи 29% скорочення рік до року по всій компанії та дочірніх структурах. Це скорочення разом з жорстким контролем витрат допомогло підвищити грошовий потік і операційну маржу, що було високо оцінено інвесторами акцій Intel.

3. Тенденції у сегментах ПК і дата-центрів

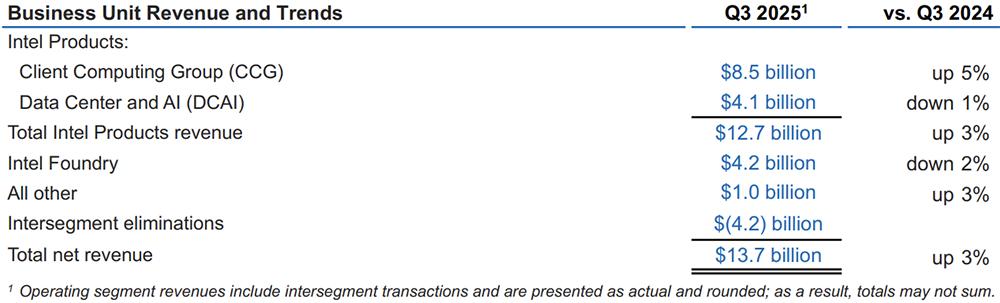

Дохід від клієнтських обчислень досяг $8,5 млрд — зріст на 5% рік до року — завдяки відновленню попиту на ПК і прискоренному оновленню Windows-систем корпоративними клієнтами. Хоча виручка від дата-центрів та AI знизилась на 1% р/р до $4,1 млрд, очікується покращення у наступних кварталах. Додатково настрій щодо акцій Intel покращився через ознаки відновлення у бізнесі кремнієвих фабрик: квартальний збиток зменшився із $5,8 млрд (2024) до $2,3 млрд.

4. Стратегічний капітал

-

Уряд США: Придбав 9,9% акцій Intel на суму $8,9 млрд.

-

Nvidia: Оголосила про інвестицію в $5 млрд, отримавши 4% акцій Intel, а також спільну розробку CPU-GPU-продуктів для AI/дата-центрів/масового споживання.

-

SoftBank: Розпочато купівлю акцій Intel на суму $2 млрд.

-

Додатково: $5,7 млрд прискореного фінансування від уряду США, $4,3 млрд від продажу активів Altera і $900 млн — від продажу частки Mobileye.

Ці дії зміцнили баланс Intel: наприкінці Q3 компанія мала $30,9 млрд готівки та короткострокових інвестицій.

Акції Intel та фінанси Q3: основні моменти і стратегічні кроки

-

Загальна виручка: $13,7 млрд (+3% рік до року)

-

Не-GAAP валова маржа: 40%

-

Операційний грошовий потік: $2,5 млрд

-

ПК і клієнтський бізнес: Впевнений попит завдяки глобальному оновленню пристроїв.

-

Arizona Fab 52: Запущена повністю, підтримує новий 18A-техпроцес згідно з графіком.

-

Відокремлення Altera: Виведена з консолідованої звітності після 12 вересня, що збільшує майбутні зовнішні доходи від фабрик.

-

Фокус на виробництві: Intel продовжує інвестувати у розвиток 14A і 18A технологічних вузлів; зовнішні клієнти позитивно оцінили 14A, за словами керівництва.

Прискорення AI залишається ключовою складовою трансформації Intel:

-

Щорічні релізи GPU для інференції, наприклад, новий Crescent Island silicon

-

Clearwater Forest на 18A — представлений як наступне покоління серверних продуктів

-

Група фабрик продовжує працювати на залучення зовнішніх клієнтів після історії роботи лише для власних потреб

Стратегія CEO Ліп-Бу Тана:

Новий керівник швидко став центральною фігурою «переродження» Intel. Він не тільки реалізував масштабні скорочення персоналу і оптимізацію витрат, але й надав пріоритет продуктам та партнерствам у сфері AI. Керівник назвав штучний інтелект «найбільшою можливістю» компанії, особливо у щоденних задачах інференції.

Що далі? Прогноз по акціях Intel на Q4 і ключові етапи

Для тих, хто стежить за акціями Intel, Q4 2025 стане вирішальним у визначенні стійкості цього відновлення.

-

Прогноз доходу: $12,8–$13,8 млрд, що співпадає з більшістю оцінок Уолл-стріт.

-

Клієнтські рішення: Менеджмент очікує невелике поквартальне зниження через перенаправлення потужностей на більш цінні сервери.

-

Дата-центри та AI: Очікується «сильне» зростання на фоні підвищеного попиту на AI інференцію та нові запуск CPU.

-

Фабричні послуги: Очікується поквартальне зростання, оскільки зовнішні продажі (підсилені спін-оффом Altera) почнуть надходити.

-

Капітальні витрати: близько $18 млрд у 2025 році, з підвищенням до $27 млрд у 2026 році для подальших модернізацій вузлів і потужностей.

Інвесторам акцій Intel слід особливо стежити за:

-

Прогресом у комерціалізації AI на тлі жорсткої конкуренції з Nvidia

-

Подальшими залученнями зовнішніх клієнтів фабрик для передових техпроцесів (особливо 14A)

-

Фінансовим балансом і управлінням боргом на тлі зростання інвестицій

Практичний прогноз ціни акцій Intel: очікування аналітиків

Прогнози аналітиків щодо акцій Intel варіюються через ризики виконання, макроекономічні фактори та невизначеність щодо впровадження AI й конкурентоспроможності фабрик:

-

Бичачий сценарій (LongForecast): цільова ціна до $90 до кінця 2026 року, якщо Intel залучить значних зовнішніх клієнтів, успішно запустить виробництво 14A/18A та попит на AI суттєво прискориться.

-

Базовий/Консенсус: Більшість прогнозів Уолл-стріт — у діапазоні $38–$45 протягом наступних 12 місяців, за умови стабільної, але не вибухової динаміки.

-

Ведмежий сценарій (WalletInvestor та CoinCodex): враховуючи повільний розвиток зовнішнього фабричного бізнесу та тривалі збитки, можливе падіння до $19–$32 при перевищенні витрат та неуспішному розвитку AI.

Висновок

Відновлення Intel у 2025 році — це яскравий приклад корпоративної трансформації. Перехід від рекордних збитків до прибутковості, підкріплений вагомими інвестиціями і картиною продуктів, орієнтованою на AI, відновив упевненість ринку і подвоїв вартість акцій Intel. Проте суттєві конкурентні ризики зберігаються — зокрема в реалізації фабричних планів і швидкому скороченні апаратного розриву в AI з лідерами галузі на кшталт Nvidia.

Прогноз Intel на Q4 загалом стабільний, а найбільший потенціал зростання — у нових клієнтах для передових вузлів та швидкій комерціалізації AI-рішень. Довгостроковим інвесторам і учасникам ринку слід слідкувати за прогресом у 14A та 18A, продовженням стратегічних партнерств і здатністю Intel поєднувати контроль витрат з інноваціями під час глобальної напруги у напівпровідниковому секторі.

Застереження: ця стаття носить виключно інформаційний характер і не є інвестиційною порадою. Фондовий ринок — це високий ризик і волатильність. Завжди проводьте власне дослідження перед прийняттям інвестиційних рішень.