BlackRock розглядає Ethereum як інфраструктуру для токенізації, але rollups розмивають вигоди ETH

У звіті BlackRock «Thematic Outlook 2026» Ethereum позиціонується не як спекулятивний актив, а як базова фінансова інфраструктура. У документі мережу розглядають як потенційну «платну дорогу» для токенізованих активів — із вилученням цінності через випуск, розрахунки та транзакційні комісії у міру переходу реальних активів на блокчейн. Для інвесторів ключове питання — чи зможе зростання токенізації трансформуватися у стійкий економічний попит на ETH.

Коротко

- BlackRock позиціонує Ethereum як інфраструктуру для токенізації, але уникає прямого зв'язку ринкової частки з ціною ETH.

- Rollup-рішення зараз забезпечують більшість активності та вартості, що послаблює припущення про те, що зростання токенізації стимулює попит на комісії ETH.

- Фільтровані дані щодо стейблкоїнів показують, що заголовні обсяги значно перебільшують реальне використання, що змінює підхід інвесторів до оцінки ончейн-економіки.

- Мультичейн-токенізація через BUIDL від BlackRock зміщує акцент з домінування на шляхи розрахунків, комісії та попит.

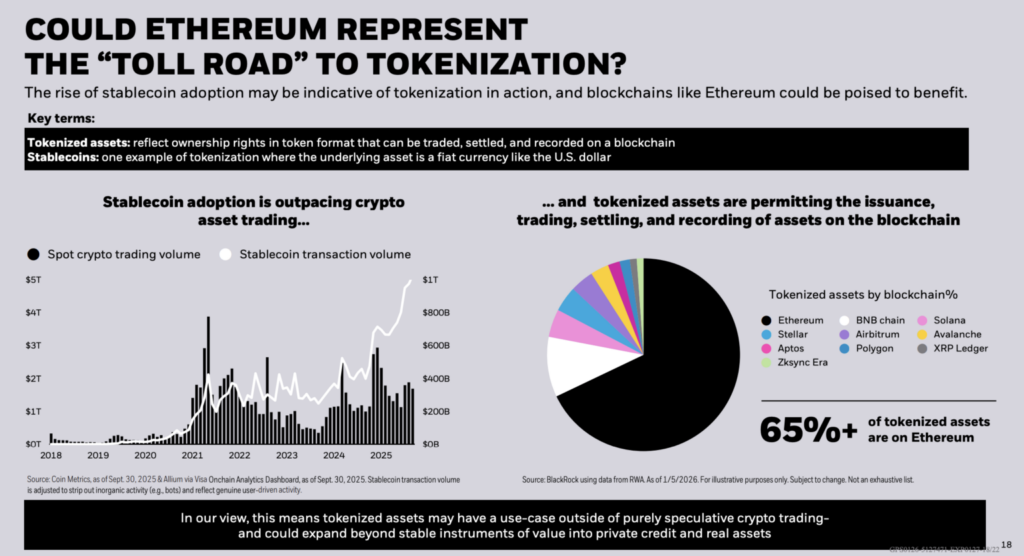

Ethereum лідирує за часткою токенізованих активів, але BlackRock зміщує фокус на економічні розрахунки

За даними BlackRock, понад 65% токенізованих активів наразі знаходяться на Ethereum. Це робить мережу провідною базовою платформою для токенізації сьогодні. Однак у звіті не наводиться прямого зв'язку між цією часткою і динамікою ціни ETH.

Замість цього наголошується, де саме остаточно відбувається економічна активність і які мережі отримують комісії у процесі обігу токенізованих грошей та цінних паперів між блокчейнами.

Дані по стейблкоїнах є критично важливими для цього аналізу. BlackRock зазначає, що обсяги транзакцій у їхніх матеріалах скориговано для виключення «неорганічної активності», такої як перекази, згенеровані ботами. Компанія посилається на дані, представлені через дашборд Onchain Analytics від Visa.

Такий підхід до фільтрації підкреслює ключове обмеження сирих ончейн-метрик: заголовні обсяги переказів можуть суттєво перебільшувати реальне економічне використання, особливо коли інвестори намагаються оцінити пропускну здатність або генерацію комісій.

Поточну ринкову частку Ethereum слід розглядати як моментальний знімок, а не як остаточний результат. Дані за кінець січня демонструють значні варіації залежно від часу та методології. За даними каталогу RWA.xyz, частка Ethereum у токенізованих реальних активах становить 59,84%, що еквівалентно приблизно $12,8 млрд станом на 22 січня.

Окремий перегляд мереж на цій же платформі також показує лідерство Ethereum за обсягом вартості — приблизно $13,43 млрд без урахування стейблкоїнів, за даними з часовою міткою на 21 січня.

Розрив між цими показниками та оцінкою BlackRock на початку січня підкреслює, як швидко можуть змінюватися дані щодо токенізації. Випуск активів розширюється на декілька ланцюгів, а часові вікна звітності й класифікація активів змінюються щотижня.

Зростання токенізації не гарантує комісій ETH — rollup-вирішення виходять на перший план

Для власників ETH інституційне впровадження саме по собі не є вирішальним чинником. Важливо, чи відбувається токенізація так, що це генерує попит на ETH через комісії або заставу.

У тезі BlackRock Ethereum розглядається як базовий розрахунковий шар для токенізованих активів. Однак ця роль ускладнюється у міру того, як виконання транзакцій усе більше виходить за межі основного ланцюга. Rollup-рішення вже забезпечують великі пули цінності та обробляють більшу частину користувацької активності.

За даними L2BEAT, Arbitrum One забезпечує приблизно $17,52 млрд, а Base — близько $12,94 млрд. Тим часом OP Mainnet має близько $2,33 млрд, і всі три класифікуються як rollup-рішення першого рівня.

Структура, орієнтована на rollup, ускладнює аналогію з «платною дорогою» у кількох аспектах:

- Ethereum може залишатися фінальним розрахунковим і безпековим шаром, навіть якщо користувачі рідко здійснюють операції на L1.

- Активи для оплати комісій різняться залежно від rollup, що впливає на те, скільки вартості повертається до ETH.

- Витрати на виконання дедалі більше накопичуються на L2, що змінює місце відображення щоденної активності.

- Безпека успадковується від Ethereum, але отримання доходу не гарантується.

- Зростання TVL у rollup не автоматично призводить до збільшення доходу від комісій на L1.

Токенізовані гроші можуть стати драйвером майбутнього зростання обсягів транзакцій. Звіт Citi щодо стейблкоїнів прогнозує, що їхній випуск сягне $1,9 трлн до 2030 року у базовому сценарії та $4,0 трлн у разі бичачого ринку. За умови 50-кратної швидкості обігу, Citi оцінює щорічну транзакційну активність у діапазоні від $100 трлн до $200 трлн. При такому масштабі навіть незначні зміни в частці розрахунків між мережами можуть мати суттєві економічні наслідки.

BlackRock і Visa ставлять під сумнів сирі метрики щодо переказів стейблкоїнів

У міру зростання обсягів усе більш важливою стає методика вимірювання. Visa стверджує, що дані щодо переказів стейблкоїнів містять значний «шум».

Наприклад, Visa виявила, що за виключенням неорганічної активності 30-денний обсяг переказів стейблкоїнів знизився з $3,9 трлн до $817,5 млрд. Застосування BlackRock аналогічних методів фільтрації підкреслює їхній акцент на економічно значущому використанні, а не на заголовних потокових метриках.

Якщо модель «платної дороги» залежить від розрахунків, то органічний попит, який важко відтворити деінде, стає ключовим фактором. Мультичейн-дизайн продуктів послаблює простий зв'язок між зростанням токенізації та попитом на ETH.

Мультичейн-токенізація змінює роль Ethereum як розрахункового шару

Токенізований фонд BlackRock, BUIDL, уже функціонує на семи блокчейнах, з кросчейн-інтероперабельністю через Wormhole. Така архітектура дозволяє іншим мережам виконувати роль шарів розподілу та виконання, навіть якщо Ethereum зберігає перевагу в довірі до розрахунків чи вартості випуску.

Наразі кілька динамік формують те, як інвестори інтерпретують дані щодо токенізації:

- Випуск активів поширюється на кілька L1 і rollup-рішень.

- Метрики стейблкоїнів усе частіше коригуються для усунення активності ботів.

- Rollup-рішення змінюють місце сплати комісій щодо місця забезпечення безпеки.

- Інституційні продукти зменшують залежність від будь-якої однієї платформи.

- Місце розрахунку стає важливішим, ніж сирий обсяг транзакцій.

Також виникли питання щодо того, чи зведеться інституційна токенізація до єдиного реєстру. Під час тижня в Давосі ця ідея обговорювалася онлайн після коментарів, приписаних генеральному директору BlackRock Ларрі Фінку. Однак у матеріалах Всесвітнього економічного форуму, опублікованих цього місяця, наголошується на перевагах токенізації, таких як дробова власність і швидші розрахунки, без тверджень про те, що всі активи зрештою будуть розраховуватися на одному блокчейні.

Нерозв'язане питання Ethereum — чи можна зберегти нейтральність і децентралізацію у міру масштабування регульованої токенізації. Прозорість залежить від стійкості до односторонніх змін і від фінальності розрахунків, на яку покладаються наступні шари.

Поточні дані показують, що rollup-рішення розширюються під безпековою парасолькою Ethereum. Водночас мультичейн-розгортання BUIDL свідчить, що великі емітенти активно хеджують ризики залежності від однієї платформи.

Фреймінг BlackRock як «платної дороги» на початку року встановив чітку ринкову позначку понад 65%. Проте вже наприкінці січня дашборди RWA та запуск нових продуктів показали, що короткострокові дискусії стосуються не стільки домінування, скільки шляхів розрахунків, вилучення комісій і того, як вимірюється органічне використання в екосистемі токенізованих активів.

Максимізуйте свій досвід Cointribune за допомогою нашої програми «Read to Earn»! За кожну статтю, яку ви прочитаєте, отримуйте бали та відкривайте ексклюзивні винагороди. Зареєструйтеся зараз і починайте отримувати переваги.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

США дозволили Індії тимчасово імпортувати російську нафту за спеціальним винятком

EUR/USD: Підтримується зміною очікувань щодо ставки ЄЦБ – ING

B.Riley знижує рейтинг акцій Brilliant Earth через тиск з боку цін на метали