Чи оптимістично налаштовані експерти з Уолл-стріт щодо акцій Salesforce?

Огляд компанії Salesforce

Базуючись у Сан-Франциско, Salesforce, Inc. (CRM) спеціалізується на хмарних рішеннях для управління відносинами з клієнтами, які об'єднують інформацію про клієнтів, дані та аналітику на єдиній платформі.

Маючи ринкову капіталізацію, що наближається до $198,9 мільярдів, Salesforce використовує свій набір Agentforce — низку налаштовуваних інструментів на основі штучного інтелекту — для інтеграції автономного інтелекту, консолідованих даних і своїх додатків Customer 360.

Останні новини від Barchart

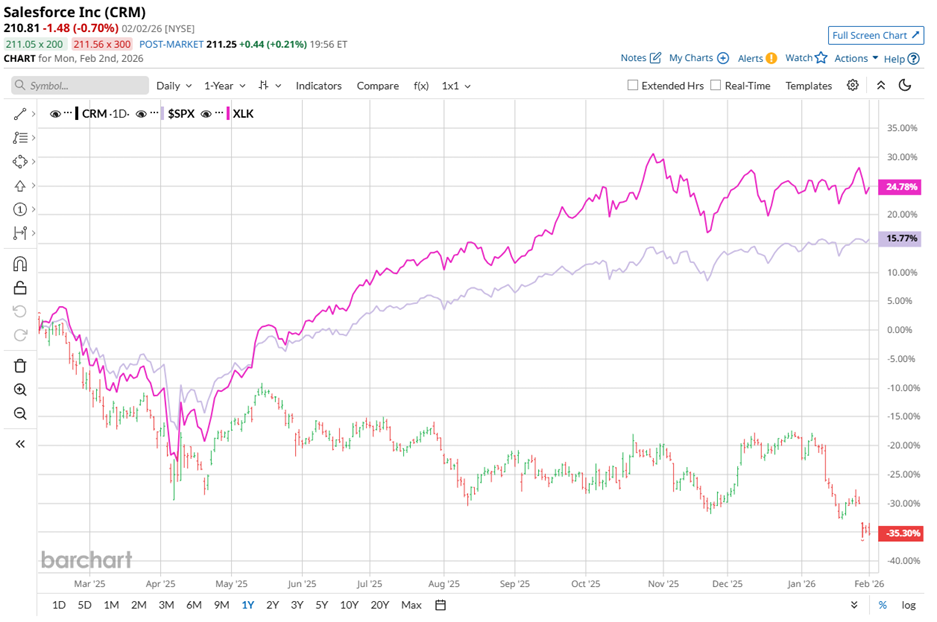

Динаміка акцій Salesforce

Попри свій значний розмір, акції Salesforce зіштовхнулися з серйозними труднощами. Протягом останнього року акції CRM впали майже на 38,3%, суттєво відстаючи від індексу S&P 500, який зріс на 15,5% за той же період. Така негативна тенденція зберігається і цього року: Salesforce впав на 20,4% з початку року, тоді як S&P 500 піднявся на 1,9%.

Порівняння всередині сектора ще більше підкреслює це відставання. State Street Technology Select Sector SPDR ETF (XLK) зріс на 25,9% за останній рік і залишається трохи в плюсі цього року. На відміну від цього, труднощі Salesforce переважно пояснюються побоюваннями, що штучний інтелект може замінити частину традиційних продуктів компанії, а не посилити їх.

Ознаки відновлення

Втім, Salesforce почала відновлювати позитивну динаміку. 3 грудня 2025 року акції зросли на 1,7%, а наступного дня — ще на 3,7% після оголошення результатів за третій квартал фінансового 2026 року.

Виручка зросла на 8,6% у річному вимірі до $10,26 мільярдів, трохи не дотягнувши до прогнозу аналітиків у $10,27 мільярдів. Скоригований прибуток на акцію зріс на 34,9% до $3,25, перевищивши середній прогноз у $2,86. Платформи Agentforce та Data 360 були ключовими драйверами, принісши майже $1,4 мільярда щорічного регулярного доходу.

На тлі цього імпульсу керівництво підвищило прогноз виручки на 2026 фінансовий рік до діапазону $41,45–41,55 мільярдів. Це підвищення свідчить про впевненість у сталому попиті та підкреслює зростаючий фінансовий вплив рішень Salesforce на основі штучного інтелекту.

За фінансовий рік, що завершиться у січні 2026 року, аналітики очікують, що розбавлений прибуток на акцію досягне $8,92, що на 13,1% більше, ніж торік. Варто зазначити, що Salesforce перевищувала очікування щодо прибутку на акцію протягом останніх чотирьох кварталів, що підкреслює її стабільне виконання та надійність.

Думки аналітиків і цільові ціни

Очікування Уолл-стріт щодо Salesforce продовжують зміцнюватися. Наразі акція має консенсусне "Сильне купувати" серед аналітиків: із 51 експерта 36 рекомендують "Сильне купувати", двоє — "Помірне купувати", 12 радять тримати, і лише один рекомендує "Сильний продаж".

Цей позитивний настрій покращився порівняно з трьома місяцями тому, коли 35 аналітиків дали рейтинґ "Сильне купувати".

Останні дії аналітиків підтвердили цей оптимізм. 26 січня Kirk Materne з Evercore ISI підтвердив свій рейтинг "Buy" і встановив цільову ціну у $340, що відображає впевненість у прогресі Salesforce та масштабованості її продуктів. Наступного дня аналітик Citizens Patrick Walravens підтримав рейтинг "Market Outperform" з цільовою ціною $405, вказавши на сильне виконання у платформі Agentforce на базі штучного інтелекту як ключовий драйвер.

Наразі середня цільова ціна аналітиків для CRM складає $331,25, що вказує на потенціал зростання на 57,1%. Найвища ціль на ринку — $475, що означає можливий приріст на 125,3% від поточного рівня.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Перспектива GBP/USD: опустилася нижче 1.3400 після відступу від дев’ятиденної EMA

USD/JPY: Яструбині ризики BOJ на рекордно високому рівні за кілька десятиліть – DBS

Акції Leonardo досягають рекордного рівня, оскільки підвищення дивідендів зміцнює технічну підтримку