ScanSource (NASDAQ:SCSC) не досягла прогнозованих д�оходів за 4 квартал 2025 року

Огляд результатів ScanSource за четвертий квартал 2025 року

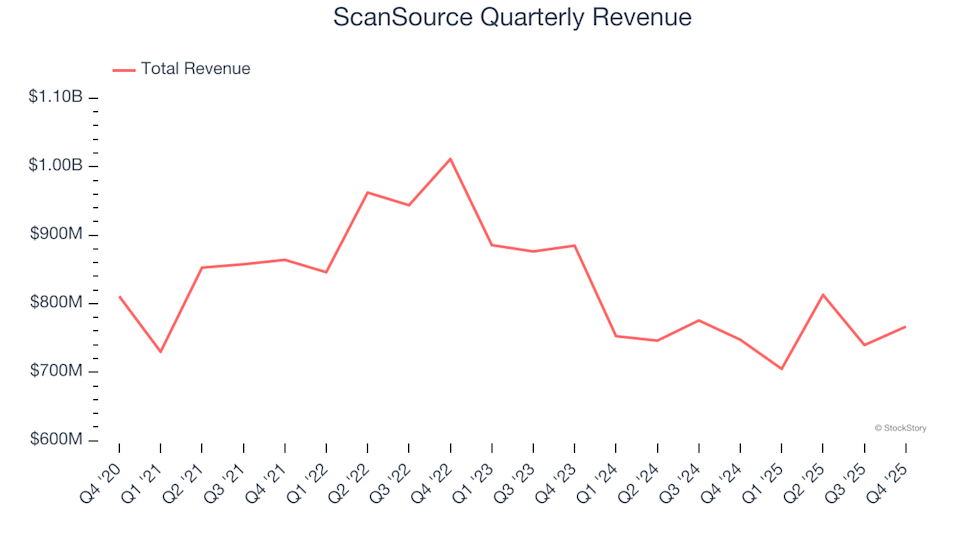

ScanSource (NASDAQ:SCSC), компанія з дистрибуції технологій, оприлюднила результати четвертого кварталу 2025 року, які не виправдали очікувань аналітиків. Компанія повідомила про виручку у розмірі $766,5 мільйонів за квартал, що відображає зростання на 2,5% порівняно з минулим роком, проте все ж не досягла прогнозів Уолл-стріт. За весь рік ScanSource прогнозує виручку на рівні $3,05 мільярда (середнє значення), що приблизно на 3% менше, ніж очікували аналітики. Скоригований прибуток на акцію склав $0,80, що на 20,8% нижче консенсус-оцінок.

Цікавитесь, чи варто зараз інвестувати в ScanSource? для отримання додаткової інформації.

Основні моменти четвертого кварталу 2025 року

- Виручка: $766,5 мільйонів, зростання на 2,5% рік до року, але на 2% нижче прогнозу аналітиків у $782,5 мільйонів

- Скоригований EPS: $0,80, на 20,8% менше очікуваного показника у $1,01

- Скоригований EBITDA: $31,19 мільйонів, у порівнянні з оцінками аналітиків у $36,47 мільйонів (маржа 4,1%, на 14,5% нижче очікувань)

- Прогноз EBITDA на 2026 рік: $145 мільйонів (середнє значення), нижче очікувань аналітиків у $151,3 мільйона

- Операційна маржа: 2,3%, аналогічно тому ж періоду минулого року

- Вільний грошовий потік: $28,86 мільйонів, значне покращення порівняно з -$8,16 мільйонів рік тому

- Ринкова капіталізація: $972,7 мільйонів

«Протягом кварталу наша команда досягла зростання як чистих продажів, так і валового прибутку в усіх сегментах, а також забезпечила впевнений вільний грошовий потік», — зазначив Майк Баур, голова та CEO ScanSource.

Про ScanSource

Заснована у 1992 році, ScanSource виступає важливим посередником у ланцюжку постачання технологій. Компанія функціонує як гібридний дистриб’ютор, з’єднуючи постачальників технологій — які пропонують обладнання, програмне забезпечення та хмарні рішення — з реселерами та бізнес-клієнтами.

Тенденції доходу

Довгострокова фінансова ефективність є ключовим показником сили компанії. Хоча навіть слабші компанії іноді можуть демонструвати сильні квартали, дійсно видатні компанії показують стійке зростання протягом багатьох років.

ScanSource отримала $3,02 мільярди виручки за минулий рік, що позиціонує її як середнього гравця у секторі бізнес-послуг. Однак цей розмір може бути недоліком порівняно з більшими конкурентами, які отримують переваги від більших масштабів.

Як показано нижче, продажі ScanSource за останні 12 місяців — $3,02 мільярди — майже не змінилися порівняно з п’ятьма роками тому, що свідчить про обмежене зростання попиту і створює виклик для майбутньої експансії.

Хоча важливо зосереджуватись на довгостроковому зростанні, нещодавня динаміка також може вказувати на зміни у попиті чи інноваціях. За останні два роки виручка ScanSource зменшувалась у середньому на 8,6% на рік, що вказує на постійні проблеми з попитом.

У цьому кварталі виручка зросла на 2,5% рік до року і склала $766,5 мільйонів, але все одно не досягла очікувань аналітиків.

Дивлячись у майбутнє, аналітики прогнозують, що виручка ScanSource зросте на 6,5% протягом наступного року, випереджаючи середній показник у секторі. Це свідчить про те, що нові продукти можуть допомогти забезпечити сильніші результати за виручкою.

Аналіз операційної маржі

Операційна маржа ScanSource залишалася відносно стабільною, у середньому 3,2% за останні п’ять років — це скромний показник для компанії сектору бізнес-послуг, головним чином через менш ефективну структуру витрат.

Незважаючи на незначні коливання, операційна маржа не продемонструвала суттєвого покращення, що свідчить про необхідність суттєвих змін у бізнес-моделі компанії для підвищення прибутковості.

У четвертому кварталі операційна маржа склала 2,3%, що відповідає показнику аналогічного періоду минулого року і свідчить про стабільну витратну базу.

Показники прибутку на акцію (EPS)

Хоча зростання виручки підкреслює розширення компанії, зміни прибутку на акцію (EPS) показують, наскільки прибутковим є це зростання. Наприклад, компанія може збільшити продажі шляхом надмірних маркетингових витрат, що не завжди призводить до стійкого прибутку.

За останні п’ять років EPS ScanSource зростав із середньорічним темпом 18,1%, випереджаючи незмінну виручку. Проте це покращення EPS менш значуще, оскільки операційні маржі не зросли.

Щоб оцінити нещодавні тенденції, EPS ScanSource зріс на 6,3% на рік за останні два роки, що повільніше від середнього показника за п’ять років. Є надія, що зростання прискориться у майбутньому.

У четвертому кварталі скоригований EPS склав $0,80, що менше $0,85 рік тому та нижче очікувань аналітиків. Однак довгострокове зростання EPS є важливішим за короткострокові коливання. Уолл-стріт прогнозує, що повний рік EPS ScanSource складе $3,74 протягом наступних 12 місяців, що означає зростання на 18,9%.

Підсумок результатів четвертого кварталу

Загалом, останні квартальні результати ScanSource були нижчими за очікування. Річний прогноз виручки компанії не виправдав сподівань, а квартальна виручка також не дотягнула до прогнозів. В результаті акції впали на 3,1% до $42,96 після оголошення.

Хоча один квартал не визначає довгострокові перспективи компанії, важливо враховувати як нещодавні результати, так і ширші фундаментальні показники при оцінці доцільності інвестиції в ScanSource. Для детальнішого аналізу ознайомтеся з нашим повним аналітичним звітом тут.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Caesars Entertainment (CZR) зросла на 11,8%: чи може ця висхідна тенденція продовжитися?

Гібридна криптобіржа GRVT планує запуск токену після червня, підвищує розподіл для спільноти до 28%

Чи знаходить GTX нові переваги у draft промисловому охолодженні та енергетиці?

Скорочення JPMorgan є сигналом пробудження для приватного кредитування