На макрорівні ринок охоплений настроями уникнення ризику, що вплинуло на більшість ризикових активів, і короткострокові власники зазвичай першими здаються. На даний момент у першому кварталі майже всі великі монети відчувають тиск, слабкі руки виходять з ринку.

Втім, будь-яке відновлення насправді залежить від довгострокових власників, які зберігають свою впевненість. Візьмемо для прикладу Ethereum [ETH]. Його ціна впала приблизно на 45% від вересневого піку у $3,500, що залишило багатьох довгострокових власників у збитку.

Крім того, нещодавні коментарі Віталіка також не покращили настрої. Його думка щодо підходу “copy-paste” для L2 та альтернативних L1 викликала додатковий FUD, залишаючи трейдерів у невпевненості щодо короткострокової динаміки ETH.

Джерело: X

Така реакція не є надто дивною. Останнім часом Ethereum та блокчейни загалом визначаються не ціновими рухами, а справжньою глибинною адаптацією, яка спирається на надійну інфраструктуру, а не на “хайп”.

Коментарі Бутеріна вписуються у цю картину. Нещодавно він підкреслив, що масштабування має бути у фокусі, а не просто створення нових L1, навіть для EVM-ланцюгів. Справжній прорив має полягати у інноваціях, покращенні приватності, створенні нових додатків тощо.

Коротко кажучи, його бачення орієнтоване на довгострокове зростання блокчейну й Ethereum зокрема. Природньо виникає питання — чи справді ETH готує підґрунтя для майбутнього, а останні розпродажі є лише короткостроковим струсом?

Що показують метрики Ethereum щодо майбутнього

Щодо Ethereum, це падіння — не просто фіксація прибутку.

Насправді, ETH став найгірше працюючим активом у цьому спаді, впавши приблизно на 30% лише за цей тиждень. Відтак, це відкат виглядає більш як обвал, зумовлений настроями, примусовими виходами та панічними продажами.

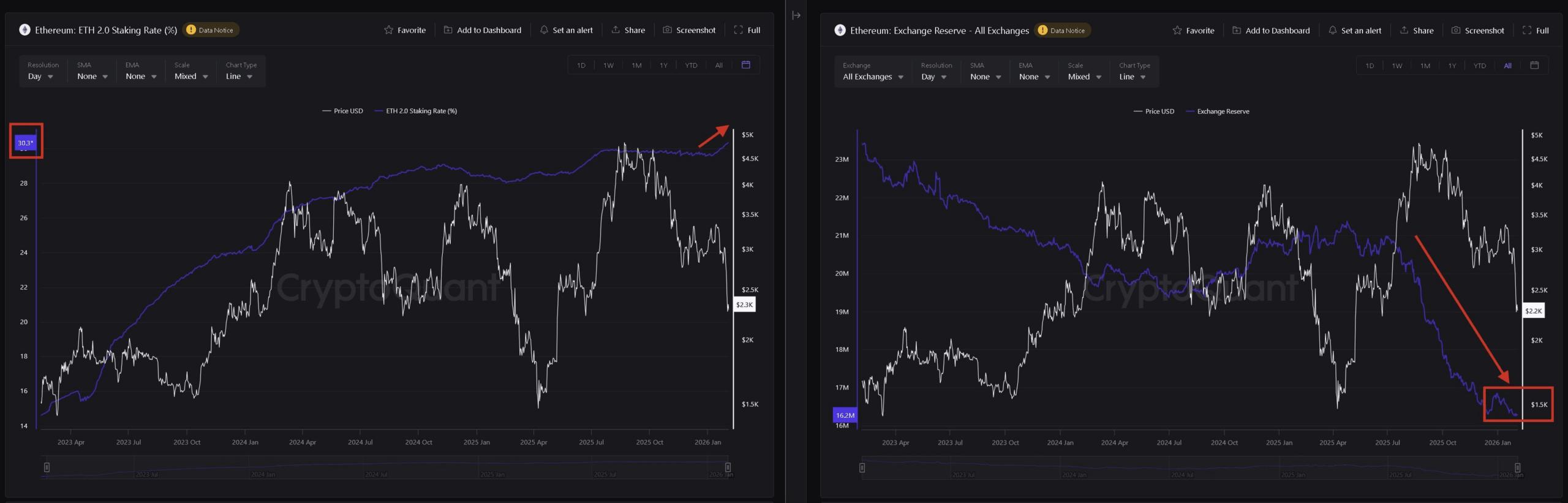

Однак, ончейн-метрики можуть розповісти іншу історію.

Рівень стейкінгу Ethereum щойно досяг нового історичного максимуму — близько 30,3% всього ETH наразі застейкано. Баланси на біржах також продовжують різко падати — до 16,2 мільйона ETH.

Джерело: CryptoQuant

У сукупності ця дивергенція підтверджує тезу AMBCrypto.

З технічної точки зору короткострокова перспектива складна. Зростання FUD, відтік з ETF, масове розкредитування й обвал співвідношення ETH/BTC знизили частку ринку Ethereum до мінімуму за кілька місяців — менше ніж 11%.

Водночас падіння резервів на біржах і зростання обсягів стейкінгу (дві ключові метрики довгострокової впевненості) свідчать, що ринок усе ще може залишатися бичачим щодо бачення Бутеріна, зміцнюючи довіру до довгострокового потенціалу Ethereum.

У такому світлі останні розпродажі ETH виглядають радше як волатильність, зумовлена макрофакторами та загальним страхом ризику, ніж як проблема самого Ethereum. Це відкат більше схожий на короткостроковий струс, а не на фундаментальні зміни.

Підсумки

- Відкат Ethereum на 30–45% та волатильність ринку відображають макрофакторний страх і вихід слабких гравців, а не втрату впевненості.

- Зростання ставок стейкінгу та зниження залишків на біржах означають, що довгострокові власники, можливо, залишаються бичачими щодо Ethereum.