Програмне забезпечення падає разом? Roblox: має екосистемний замкнутий цикл, Genie не може зламати

Вітаю всіх, я Дельфін!

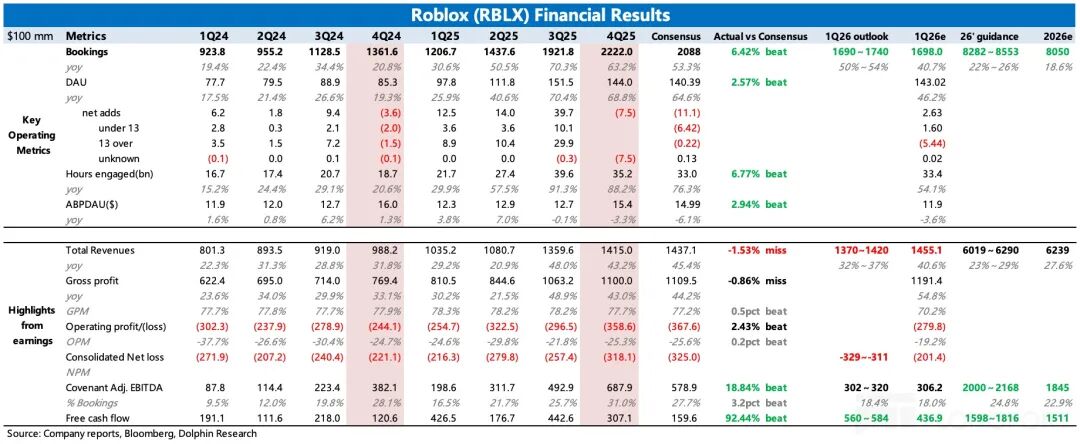

Roblox 5 лютого за східноамериканським часом опублікував результати за четвертий квартал 2025 фінансового року перед відкриттям американського фондового ринку. Загальні результати за Q4 виглядають досить позитивно, хоча й не вражаюче, але це дозволило частково зняти напруженість, яка довго накопичувалася на ринку.

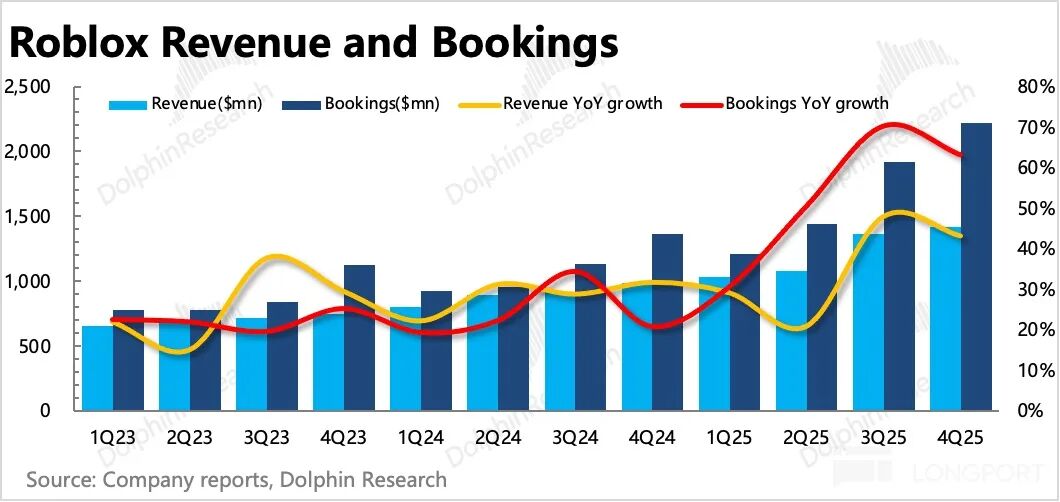

1. Найбільший акцент — Bookings перевищили очікування:Q4 обсяг транзакцій зріс на 63%, хоч і сповільнився порівняно з піковим Q3, проте перевищив ринкові очікування. Одночасно компанія дала прогнози на Q1 (+50%~54%) та на весь 2026 рік (+22%~26%), які також перевищили консенсус.

Для Roblox показник транзакцій є більш перспективним, ніж дохід, тому заслуговує на увагу — цього разу як результати за Q4, так і прогноз на Q1 перевищили очікування. Раніше ринок хвилювався через високий базис цього року й очікував, що темпи зростання транзакцій будуть нижчими за довгострокові орієнтири у 20%.

Але реальні прогнози кращі, особливо якщо врахувати, що керівництво традиційно обережне у прогнозах, тому фактичний результат може бути ще кращим, що помітно підтримає ринкові настрої.

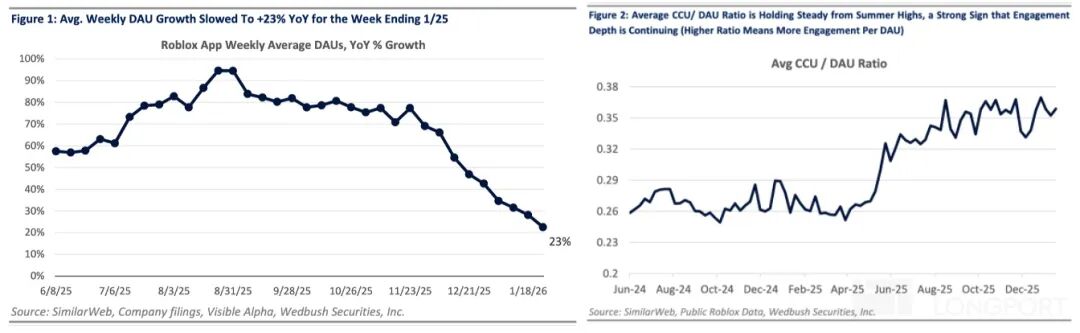

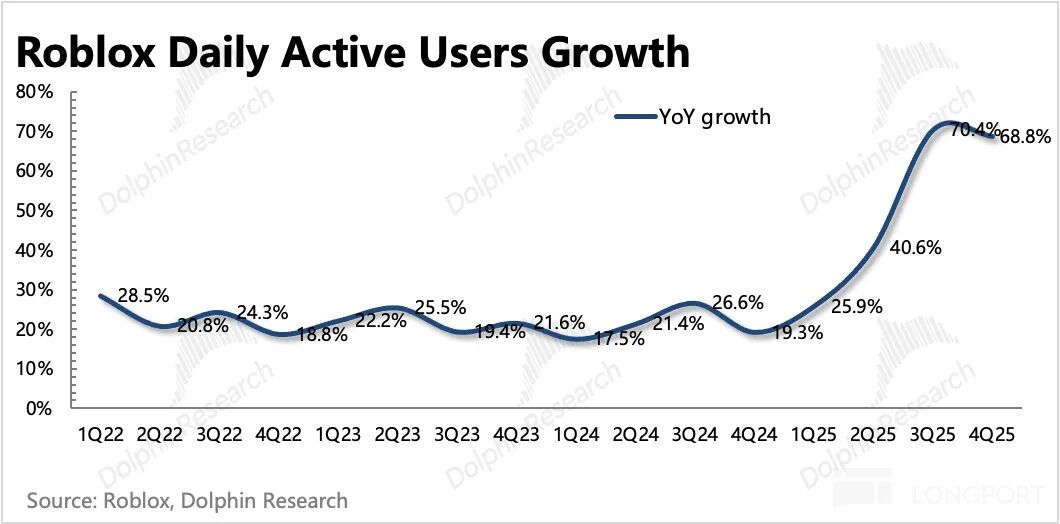

2. Зменшення занепокоєння — здоров'я користувацької екосистеми:Головною причиною безперервного падіння Roblox з листопада до впливу Genie були кілька хітів у Q2-Q3, які після початку навчального року швидко втратили популярність. За даними сторонніх платформ, у Q4 залученість користувачів (одночасна онлайн-кількість) знизилася на 40% порівняно з попереднім кварталом, що викликало занепокоєння щодо стійкості високого зростання.

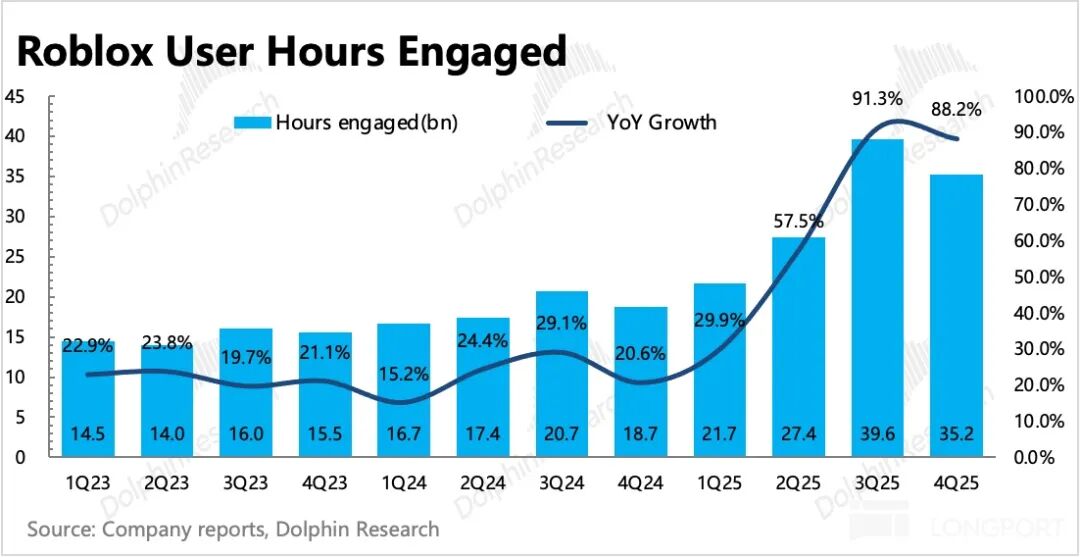

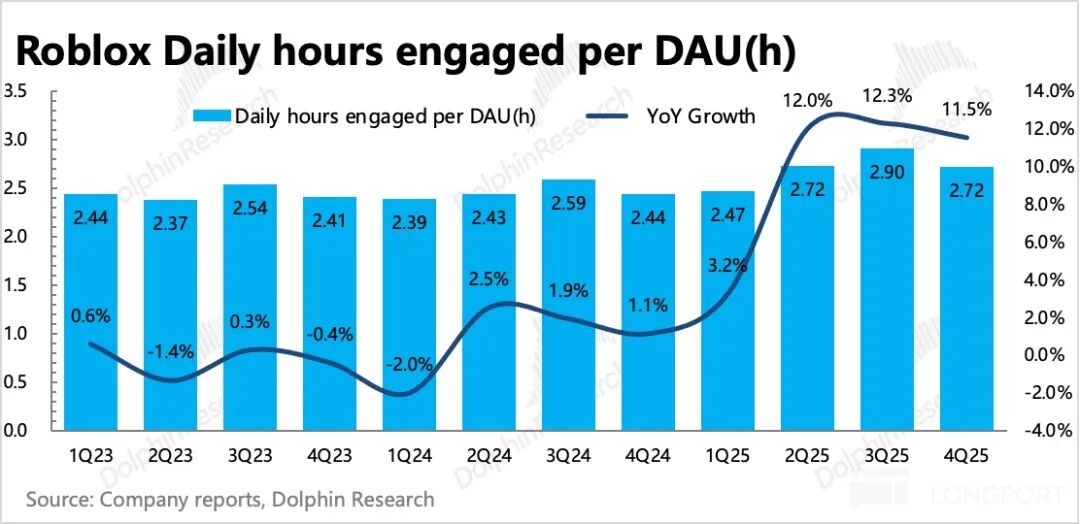

Однак ситуація не така погана. У Q4 кількість активних користувачів зросла на 69%, загальний час перебування — на 88%, а середній час на користувача зріс на 11% рік до року. Якщо дивитися на квартальну зміну, спад (11%) хоч і трохи більший, ніж зазвичай (3%~9%), проте Q3 2025 року, особливо під час літніх канікул, було історичним піком, а Q4 — це сезон повернення до школи, тому це послаблення цілком очікуване.

3. Монетизація поглиблюється, стежимо за прогресом реклами:Високе зростання транзакцій переважно відображає зростання витрат користувачів на Robux, а також запуск комерційної реклами з минулого року. У короткостроковій перспективі реклама знижує дохід на одного користувача, що проявляється у падінні середньої транзакції на користувача за короткий період.

Але це зменшує залежність лише від прямих платежів користувачів, і кількість підписників на платформі зростає, загальна економічна екосистема покращується.

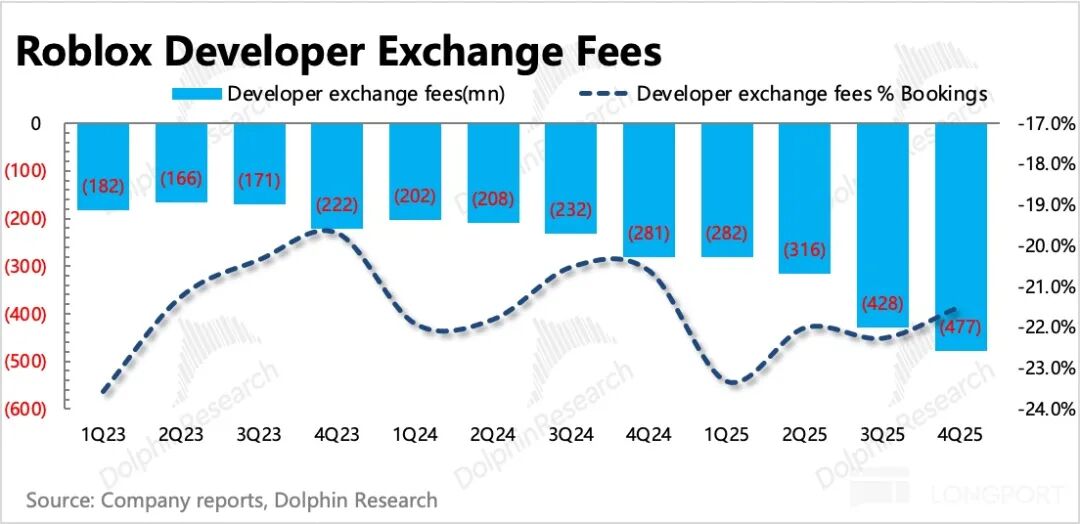

4. Частка розробників зростає:У Q4 розподіл прибутку для розробників знову зріс, але у вересні минулого року Roblox підвищив частку розробників на 8,5% — з 35% до 38% від доходу після транзакцій Robux. Я з самого початку підтримував цей підхід: поступки розробникам сприяють розширенню екосистеми.

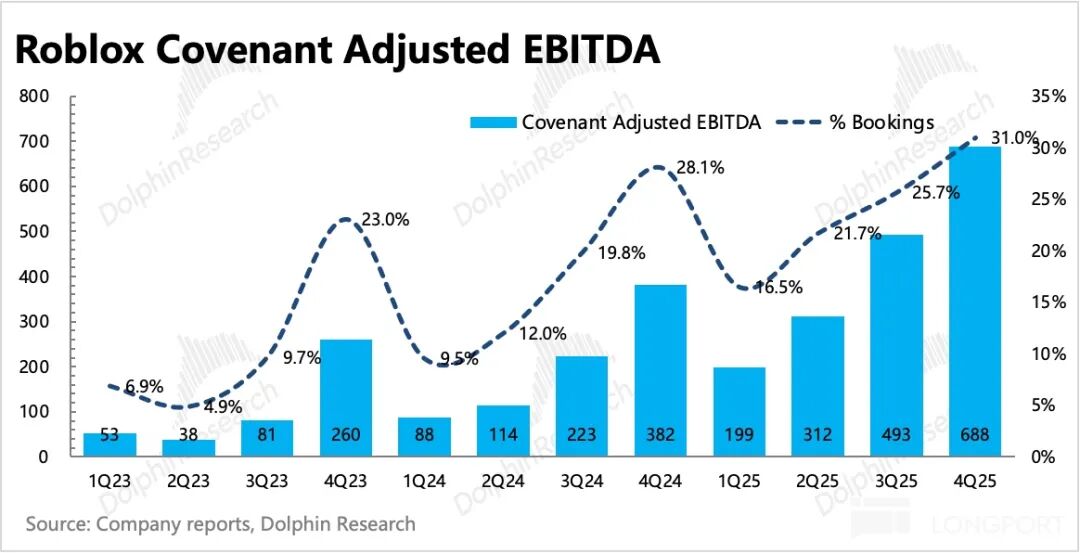

У підсумку показник Covenant adj. EBITDA склав 690 млн, що на 100 млн більше від консенсусу, частка від транзакцій — 31%, зростання як у квартальному, так і у річному вимірі. Прогноз компанії на 2026 рік щодо цієї маржі (Covenant adj. EBITDA / Bookings) — 25%, що майже на 1 п. п. менше, ніж у 2025 році.У минулому кварталі компанія вже попереджала про це, тому нові ринкові очікування вже враховують цей тренд.

Очікуване зниження маржі зумовлене двома причинами:1) обережний прогноз щодо кількості хітів цього року.Минулого року було 4-5 гучних новинок, а цього року очікується 1-3. Менше хітів — менше Bookings, а у Roblox багато обов'язкових витрат, тож маржа стискається;2) зростання частки розробників.Це необхідні витрати для розширення екосистеми.

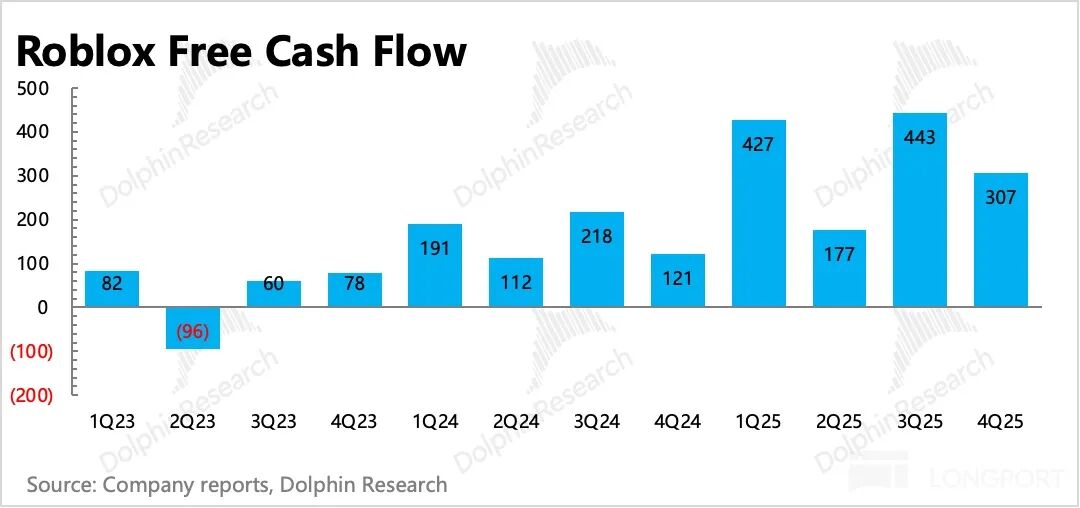

5. Грошові потоки стабільно покращуються:У Q4 вільний грошовий потік зріс до 750 млн, зростання на 150% рік до року, це 22% від поточних Bookings, тобто з кожних 100 доларів на платформі після основних операційних витрат у компанії залишається 22 долари. На кінець року на рахунках компанії було 4,54 млрд чистих коштів, з яких 3,1 млрд — ліквідні протягом року.

6. Огляд фінансових показників

Думка Дельфіна про інвестиції

Roblox як зростаюча компанія, хоча ринок і вірить, що її монетизація у майбутньому повністю розкриється, але у короткостроковій перспективі ринок усе ще реагує на високочастотні коливання залученості користувачів — зміну щоденної кількості одночасно онлайн користувачів на платформі.

У другому й третьому кварталах минулого року завдяки іграм «Grow a Garden», «99 Nights in the Forest», «Steal a Brainrot», «Plants Vs. Brainrot» спостерігалося різке зростання акцій після виходу цих хітів, які швидко досягли пікової популярності.

Навпаки, зі спадом популярності хітів, новачок «Escape Tsunami», що з'явився у грудні, хоч і мав потенціал, але зростав занадто повільно, не дотягнув до «попередників» (200 тис. нових користувачів за тиждень проти понад 500 тис.), через що загальна кількість одночасно онлайн користувачів знизилася майже на 40% порівняно з попереднім кварталом.

Хоча хіти з'являються й зникають швидко (через брак досвіду у середніх і малих розробників), Дельфін звертає увагу, що лояльність до платформи Roblox зростає — частка CCU у DAU постійно збільшується, навіть у четвертому кварталі, коли популярність хітів спадала, вона зростала. Це свідчить, що віддані користувачі не покинули Roblox через спад популярності чи повернення до школи.

Причина, чому ринок реагує на високочастотні дані, полягає у надто високій оцінці, тому залучається переважно короткостроковий спекулятивний капітал, якому важливі оперативні показники й їхні коливання. Але Roblox уже пройшов ранній етап зростання, коли можна було ігнорувати сезонні зміни, нині, хоч і перебуває на етапі високого зростання, потрібно враховувати сезонні та навіть короткотермінові коливання.

Як і казали раніше, ми довгостроково позитивно оцінюємо закриту екосистему Roblox, але у короткостроковій перспективі залишається конфлікт між хорошою компанією і хорошою оцінкою.Після хаосу на ринку ігрових акцій через Genie (щодо впливу Genie можна згадати коментар Дельфіна «Кривава розправа з ігровими акціями, Google зробив “клацання Таноса”»), з середньострокової перспективи Дельфін вважає, що поточна оцінка (закриття вчора — 42,5 млрд, що відповідає EV/Convenant Adj.EBITDA 18x на 2026 рік, з огляду на обережність керівництва підвищуємо прогноз на 10%) уже знизилася до рівня, який може зацікавити терплячих інвесторів.

Варто зазначити, що хоча поточна оцінка нижча за справедливу, але на ринку програмного забезпечення зараз панують слабкі настрої, тому краще дочекатися, поки велика історія про AI поступово згасне і емоції не погіршаться, інакше потрібно буде залишити собі більшу подушку безпеки.

Детальні дані Roblox нижче

1. Користувацькі показники: після «хітової» хвилі лояльність посилюється, екосистема стабільно розширюється

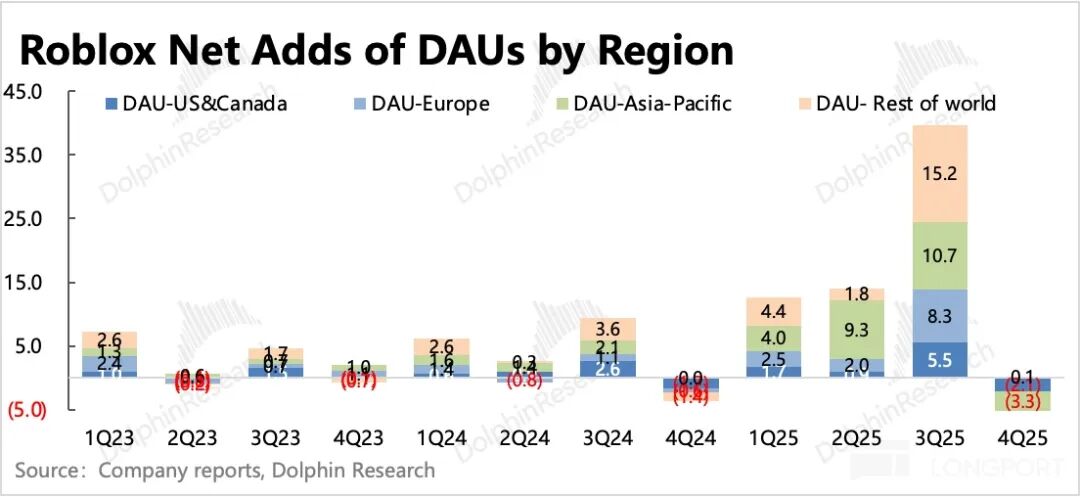

У четвертому кварталі DAU зросла на 69% рік до року до 144 млн, а квартально, через повернення до школи та спад популярності хітів, зменшилася.

Загальний час участі користувачів також відчуває сезонні коливання, за квартал знизився на 11%, але рік до року зростає на 88%. Якщо розрахувати на одного користувача, рік до року зростання 12%, що свідчить про посилення лояльності до платформи.

2. Монетизація платформи: транзакції перевищили очікування

Доходи Roblox Bookings — це фактичні суми, сплачені користувачами за поточний період, і вони краще відображають здатність платформи до монетизації, ніж дохід, який формується за формулою визнання (невитратні товари визнаються протягом життєвого циклу користувача на платформі, а разові — одразу).

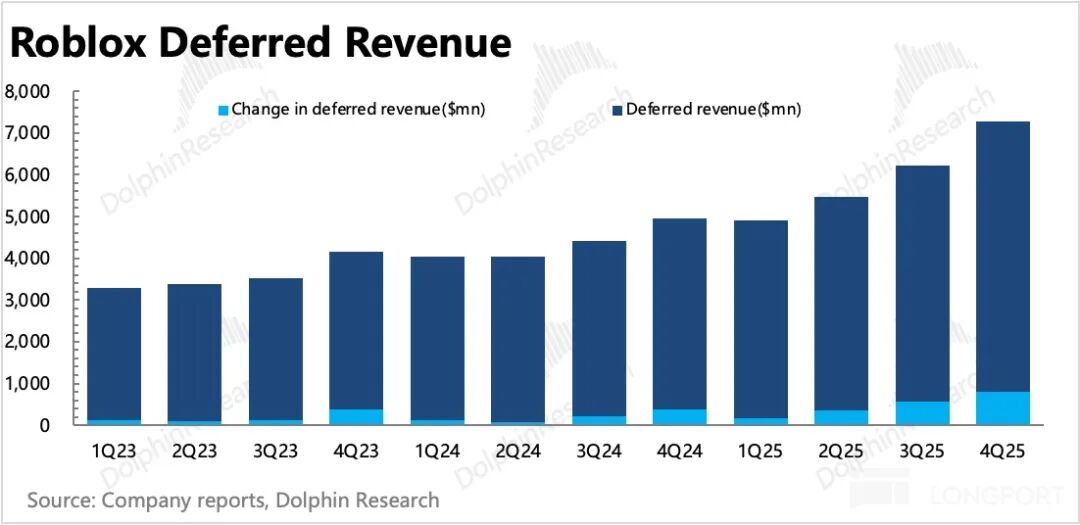

У четвертому кварталі Bookings зросли на 63% рік до року, після часткового визнання доходу залишок, що підлягає відстроченню, склав 6,5 млрд, з яких 4,2 млрд мають бути визнані протягом року.

Компанія прогнозує зростання Bookings у Q1 та 2026 році на 50%+ і 25% відповідно. При цьому враховується високий базис другої половини минулого року, але керівництво традиційно обережне, тому фактичні показники часто перевищують прогнози.

3. Інвестиції та ефективність: поступки розробникам, короткострокове зниження прибутковості

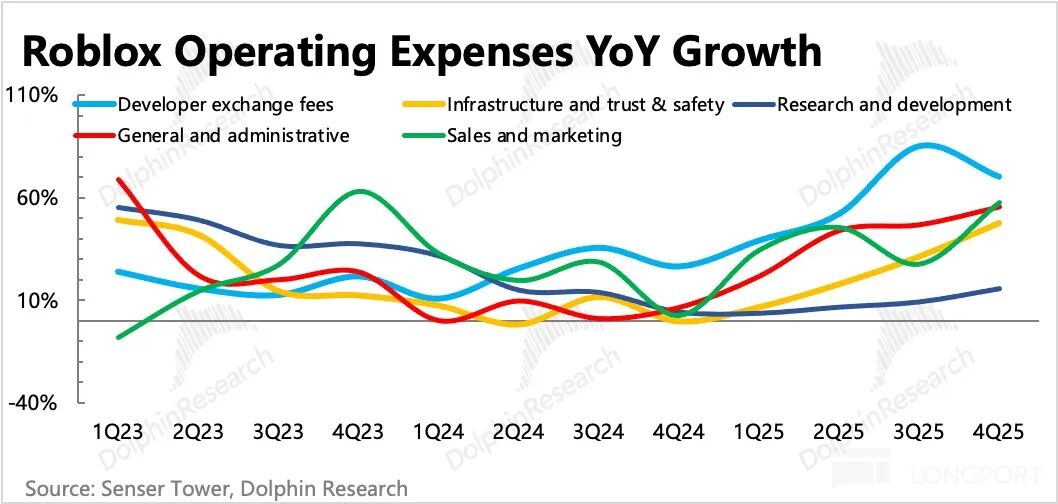

У четвертому кварталі операційний збиток за GAAP ще складав майже 360 млн, усі витрати значно зросли. Серед них:

Найбільше зросла частка розробників — 27% операційних витрат та 34% доходу; друге місце — інвестиції в інфраструктуру і безпеку, щоб забезпечити стабільну роботу для 144 млн користувачів із середньою тривалістю перебування понад 2 години на день — потрібно паралельно масштабувати сервери й гарантувати стабільність.

Крім того, у вересні Roblox представив технологію SLIM (масштабована легка інтерактивна модель), яка зараз доступна для широкого користування. Вона дає розробникам майже необмежені можливості використання ресурсів, дозволяє досягати реалістичної графіки з меншими витратами, і зменшує затримку.

Щодо витрат на довіру й безпеку — вони спрямовані на вирішення проблеми безпеки дітей, щодо якої часто виникають питання з боку регуляторів; Roblox запровадив розпізнавання обличчя для визначення віку гравців, щоб забезпечити безпеку, обмежити малолітнім доступ до чату та не показувати їм рекламу.

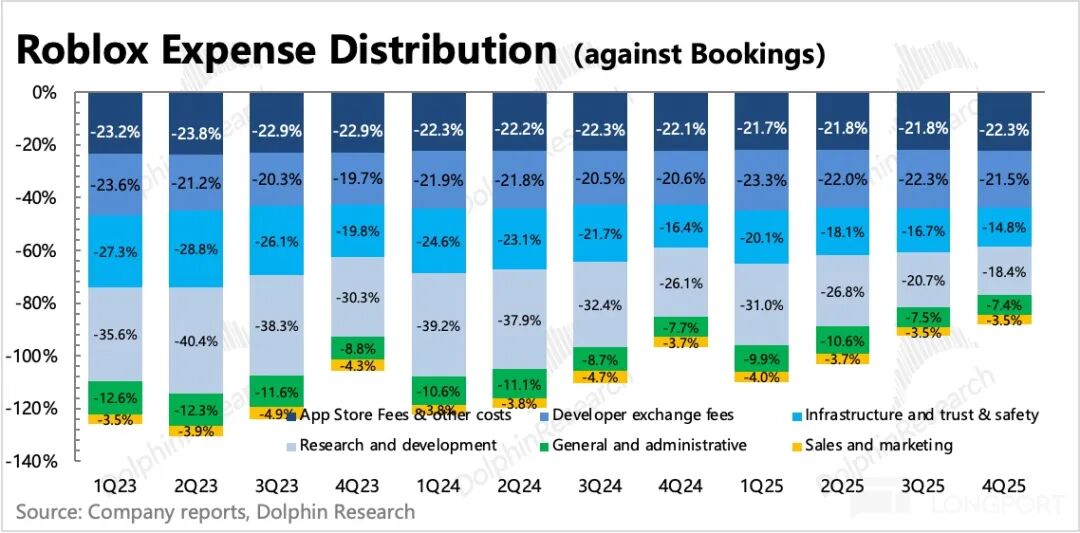

Зрештою, якщо спиратися на підхід грошового потоку, щоб оцінити реальну здатність Roblox генерувати прибуток, слід відстежувати Covenant Adj. EBITDA — це залишок готівки після віднімання базових операційних витрат із суми транзакцій Bookings.

Відмінність від звичайної Adj. EBITDA у тому, що враховується відстрочений дохід, а також віднімаються відстрочені витрати на канали.Для Roblox як платформи, яка розподіляє дохід і каналам, і розробникам за транзакціями, це точніше відображає її прибутковість.

Інакше надто довгий цикл відстрочки (невитратні віртуальні товари визнаються протягом середнього життєвого циклу користувача 27 місяців), невідповідність циклів доходів і витрат (дохід відстрочується, а виплати розробникам — ні) може призвести до недооцінки переваг грошового потоку цієї бізнес-моделі — на кінець 2025 року у Roblox з річним доходом менше 7 млрд і, здавалося б, постійними збитками, уже накопичено майже 4,5 млрд чистих коштів.

У підсумку, Covenant Adj. EBITDA за четвертий квартал склав 690 млн, частка у Bookings — 31%, це історичний максимум. Проте через збільшення частки розробників, інфраструктурних і безпекових витрат, компанія прогнозує, що у 2026 році цей прибуток складе 2–2,17 млрд, а маржа знизиться менше ніж на 1 п. п. порівняно з 2025 роком.

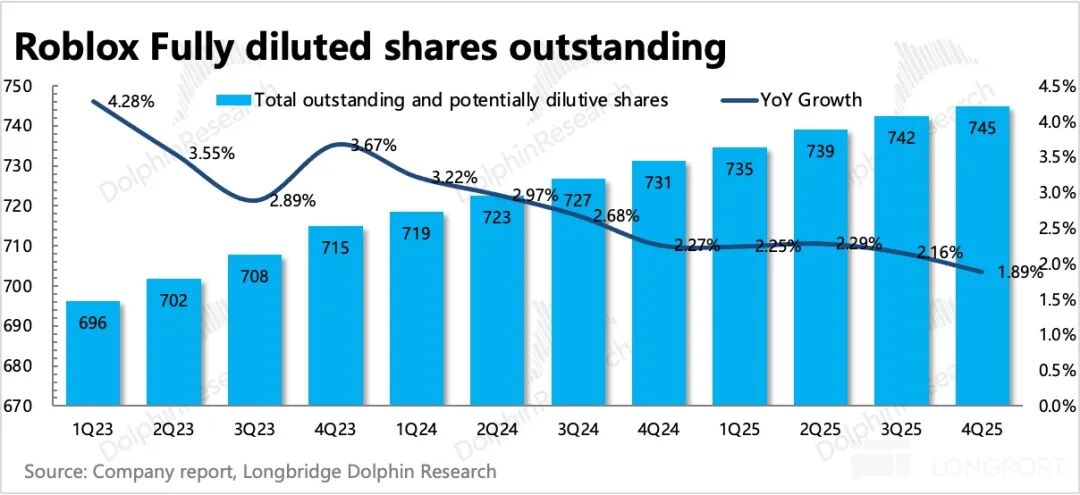

Крім того, компанія за останні два роки суттєво зменшила темпи видачі SBC, нині вплив на розведення акцій за останніми даними Q4 — менше 2% на рік.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Точкове підвищення цін Porsche захищає маржу на тлі зупинки стратегії Volkswagen через вплив тарифів

Прогноз ціни AUD/JPY: Зміцнюється вище 100-денної EMA на тлі бичачого імпульсу індикатора RSI

У тренді

БільшеFLOW (FLOW) коливалася на 52,4% за 24 години: ціна відскочила більш ніж на 50% з мінімуму 0,0416 долара до максимуму 0,0634 долара, відновлення сталося на тлі пом'якшення ситуації з делістингом на корейських біржах

Точкове підвищення цін Porsche захищає маржу на тлі зупинки стратегії Volkswagen через вплив тарифів