monday.com (NASDAQ:MNDY) Q4 CY2025: Дохід перевищив очікування, але акції впали на 13,3%

Огляд фінансових результатів monday.com за IV квартал 2025 року

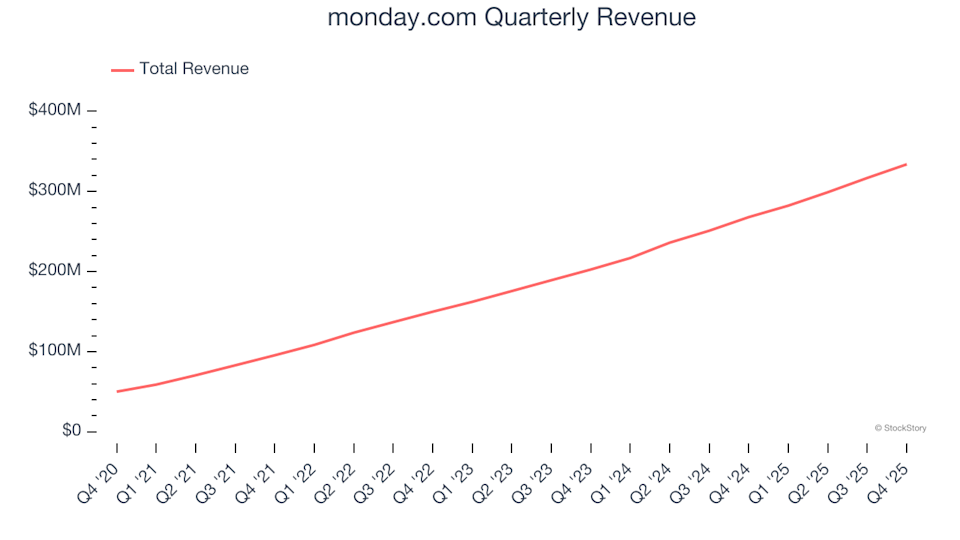

monday.com (NASDAQ:MNDY), провідна платформа для управління робочими процесами, оприлюднила виручку за четвертий квартал 2025 року, яка перевищила прогнози Wall Street і склала $333,9 млн — це на 24,6% більше порівняно з аналогічним періодом минулого року. Однак прогноз компанії щодо виручки на наступний квартал є менш оптимістичним — орієнтир встановлено на рівні $339 млн, що на 1,1% нижче очікувань аналітиків. Скоригований прибуток на акцію (non-GAAP) досяг $1,04, що на 13,2% перевищило консенсус-прогноз.

Основні моменти IV кварталу 2025 року

- Виручка: $333,9 млн, перевищила очікування аналітиків у $329,5 млн (зростання на 24,6% рік до року, на 1,3% вище прогнозу)

- Скоригований EPS: $1,04, проти прогнозованих $0,92 (на 13,2% вище очікувань)

- Скоригований операційний прибуток: $41,93 млн, перевищив прогноз у $37,43 млн (маржа 12,6%, перевищення на 12%)

- Прогноз виручки за I квартал 2026 року: $339 млн у середині діапазону, нижче консенсусу аналітиків у $342,6 млн

- Операційна маржа: 0,7%, знизилась порівняно з 3,6% у тому ж кварталі минулого року

- Маржа вільного грошового потоку: 15,6%, що менше ніж 29,1% у попередньому кварталі

- Великі клієнти: 4 281 клієнт із щорічними витратами понад $50 000

- Чистий коефіцієнт утримання виручки: 114%, трохи нижче ніж 115% у попередньому кварталі

- Ринкова капіталізація: $5,05 млрд

«Ми досягли сильних фінансових результатів у 2025 році, що відзначено суттєвим зростанням виручки та рекордним non-GAAP операційним прибутком і грошовим потоком», — прокоментував Еліран Глазер, фінансовий директор monday.com.

Про monday.com

monday.com (NASDAQ:MNDY) пропонує хмарну операційну систему для роботи, що включає яскраві дошки, стовпці та інструменти автоматизації, які замінюють традиційні електронні таблиці. Платформа дозволяє командам координувати проекти, відстежувати прогрес і оптимізувати робочі процеси за допомогою налаштовуваних панелей.

Аналіз зростання виручки

Стабільне зростання виручки є ключовим показником міцності компанії. Хоча будь-який бізнес може мати кілька сильних кварталів, саме стійке зростання протягом кількох років є більш показовим. За останні п’ять років monday.com демонструвала вражаючий річний темп зростання виручки на рівні 50,2%, випереджаючи більшість конкурентів у сфері програмного забезпечення і демонструючи високий попит з боку клієнтів.

Хоча ми надаємо перевагу довгостроковому зростанню, важливо враховувати й останні тенденції. За останні два роки річний темп зростання виручки monday.com сповільнився до 29,9%, що нижче середнього показника за п’ять років, але все ще свідчить про міцні позиції на ринку.

У минулому кварталі компанія повідомила про зростання виручки на 24,6% рік до року, до $333,9 млн — це на 1,3% перевищує прогнози аналітиків. У майбутньому менеджмент очікує зростання продажів на 20,1% рік до року у наступному кварталі.

Очікування щодо майбутньої виручки

Аналітики прогнозують, що виручка monday.com зросте на 19,7% протягом наступного року, що є повільнішим темпом порівняно з попередніми двома роками. Незважаючи на це уповільнення, перспективи залишаються позитивними, що відображає постійну впевненість у продуктах компанії.

Інсайти щодо утримання клієнтів

Модель «програмне забезпечення як послуга» цінується за здатність із часом генерувати зростаючу виручку від існуючих клієнтів. Чистий коефіцієнт утримання виручки monday.com — показник того, наскільки більше існуючі клієнти витрачають з року в рік — у IV кварталі становив 115%. Це означає, що навіть без залучення нових клієнтів компанія збільшила б виручку на 14,7% за минулий рік.

Такий високий рівень утримання підкреслює задоволеність клієнтів і зростаючу цінність, яку користувачі отримують від платформи.

Підсумок результатів IV кварталу

monday.com змогла трохи перевищити очікування щодо виручки цього кварталу, хоча її прогнози на весь рік і наступний квартал не досягли очікувань аналітиків. У результаті акції впали на 13,3% до $84,98 після публікації звіту.

Хоча це був не найсильніший квартал компанії, це може стати можливістю для покупки. Оцінюючи доцільність інвестицій, важливо враховувати вартість компанії, основи її бізнесу та нещодавні результати.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BlackRock заявляє, що «екзотичні» структури ETF не є частиною її стратегії щодо криптовалют