Державні облігації США: коли Токійський університет скорочує відкриту позицію за державними облігаціями США

З початку року ситуація з державними облігаціями США досить заплутана. Насправді, існують певні причини для зниження прибутковості держоблігацій США, наприклад, JOLTS/ADP нижчі за очікування чи коливання та корекція на фондовому ринку США. У період бичачого ринку це могло б призвести до зниження на 20 б.п.

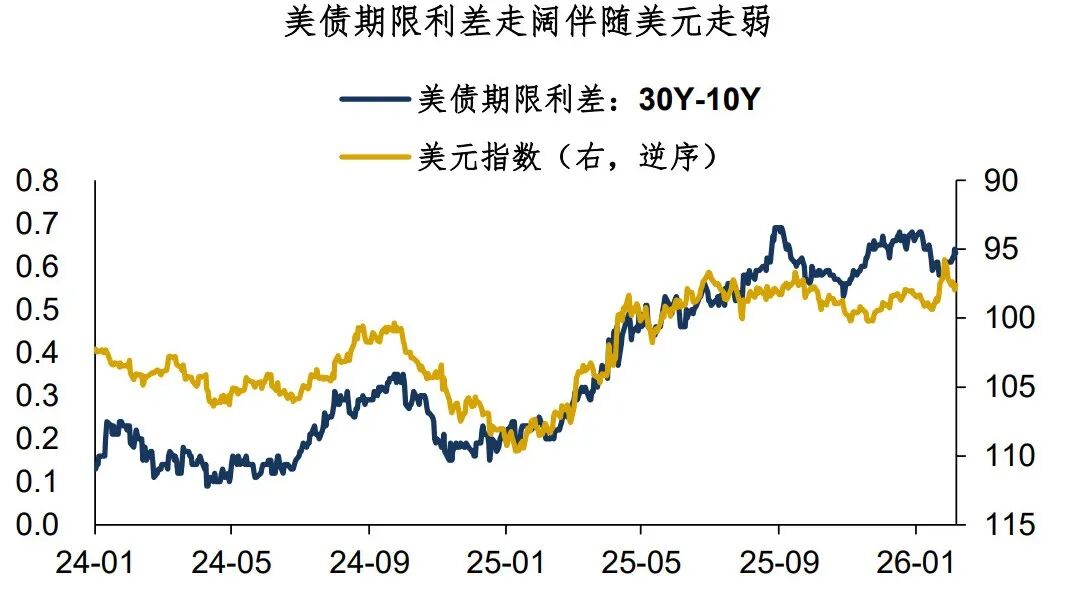

Проте, насправді прибутковість держоблігацій США не знизилася. Десятирічна прибутковість держоблігацій США вже два місяці тримається на рівні 4,2%, а спреди між 30- і 10-річними, 10- і 2-річними паперами мають тенденцію до подальшого розширення. По суті, інвестування в держоблігації США стикається з деякими ризиками, які виходять за рамки фундаментальних чинників, що ускладнює інвестиції та підвищує ризики (див. «Долар США: Європа розпродає облігації, фінансова ядерна бомба»).

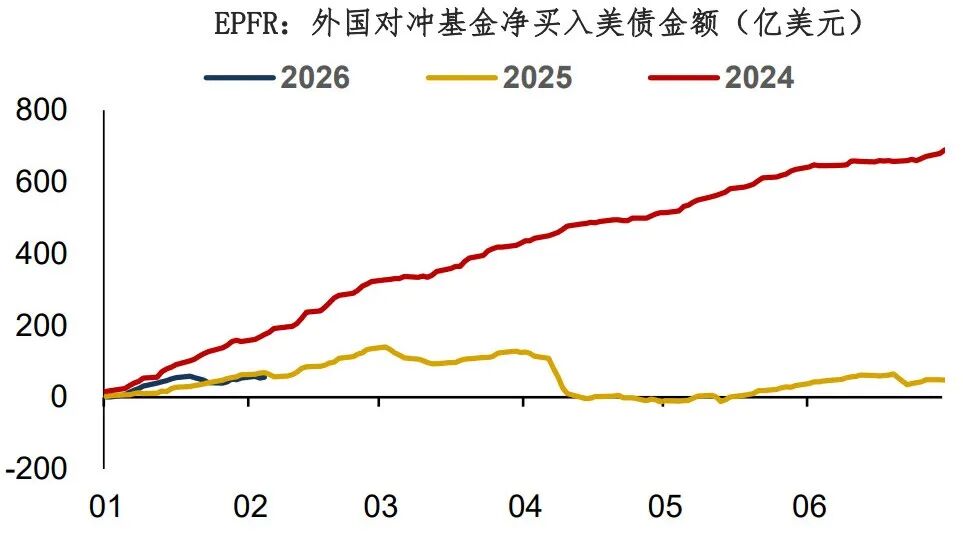

Щодо поточного стану держоблігацій США, то ключове питання: чи дійсно Real Money виходять з держоблігацій США під впливом геополітичних ризиків? Раніше Bank of America мав звіт про трансграничний рух капіталу, але цього року серія звітів призупинена... Досить хорошим проксі-джерелом даних є EPFR. Дані показують, що з початку року іноземні фонди чисто купили держоблігацій США лише на 5,6 млрд доларів. Враховуючи суттєвий позитивний Carry, ця сума зовсім незначна, тому не виключено, що певна частина Real Money дійсно виходить з держоблігацій США.

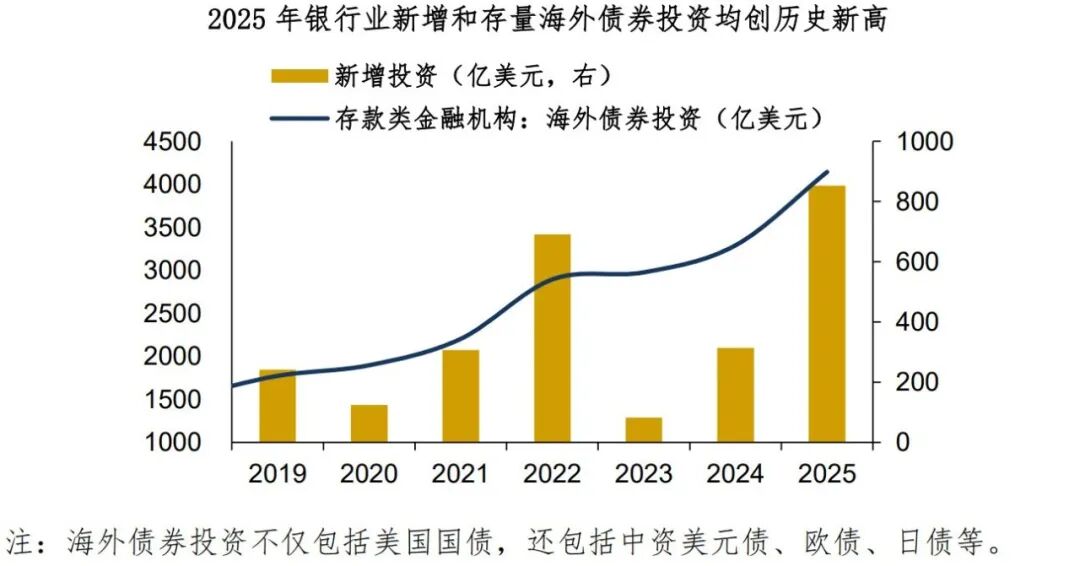

Вчора під час торгів міжнародні ЗМІ повідомили, що Dongda планує дати вказівку банкам зменшити експозицію на держоблігації США. Чому потрібно регулювати інвестиції фінансових установ у держоблігації США? По суті, тому що їх купують занадто багато. Судячи з оприлюдненого ym балансу валютних кредитів-депозитів депозитних установ, у 2025 році банки Китаю збільшили інвестиції в закордонні облігації на 80 млрд доларів, а залишок сягнув 410 млрд доларів, що є історичним максимумом.

На мою думку, інвестиції за кордон — це безумовно основний напрямок, але склад активів має бути більш диверсифікованим і розподіленим, щоб знизити потенційні країнові ризики. Коли національна команда в цілому скорочує тримання держоблігацій США, а фінансові установи навпаки їх купують, це безумовно ризиковано…

Без сумніву, скорочення експозиції Dongda до держоблігацій США – це негатив для всієї доларової системи. Вплив на долар США більший, ніж на держоблігації, а для дорогоцінних металів це позитив у довгостроковій перспективі. Чув, що Дональд Трамп у квітні планує відвідати Китай, переговори відбудуться, і не виключено, що будуть певні результати та «перемоги». Але глобальна біполярна система, ймовірно, залишиться основним трендом.

Підбиваючи підсумки сьогоднішнього матеріалу:

1. З початку року ситуація з держоблігаціями США досить заплутана, інвестування в держоблігації США стикається з ризиками, що перевищують фундаментальні чинники;

2. Щодо поточного стану держоблігацій США, то ключове питання: чи дійсно Real Money виходять з держоблігацій США під впливом геополітичних ризиків? Дані EPFR свідчать, що навіть за позитивного Carry чистий приплив іноземних коштів незначний, тож не виключено, що певна частина Real Money дійсно виходить з держоблігацій США;

3. Чому Dongda регулює інвестиції фінансових установ у держоблігації США? По суті, їх було придбано занадто багато. На мою думку, інвестиції за кордон — основний напрямок, але склад активів повинен бути більш диверсифікованим і розподіленим, щоб знизити потенційні країнові ризики. Без сумніву, скорочення Dongda експозиції до держоблігацій США – це негатив для всієї доларової системи. Чув, що Дональд Трамп у квітні планує відвідати Китай, переговори відбудуться, але глобальна біполярна система, ймовірно, залишиться основним трендом.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ameresco: Огляд прибутків за четвертий квартал

Ameresco: �Огляд прибутків за четвертий квартал