Applovin: «Моторошні історії» тиснуть на компанію — навіть хороші результати не рятують?

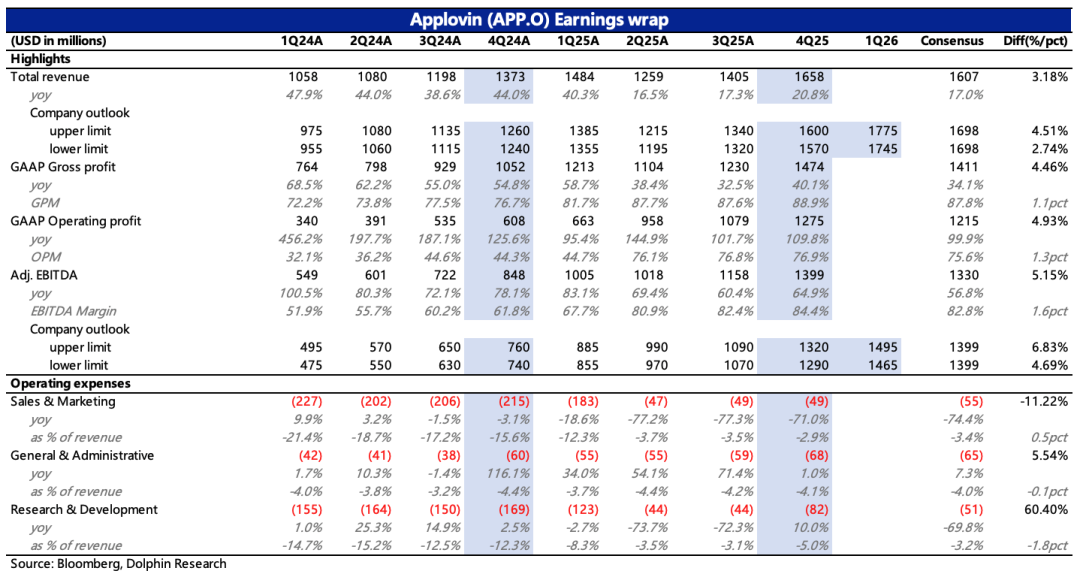

Applovin опублікувала фінансовий звіт за четвертий квартал 2025 року після закриття ринку США 11 лютого за східноамериканським часом. Результати компанії можна назвати непоганими: хоча деякі інституції мали значно оптимістичніші очікування, фактичні показники відповідають більш стриманому погляду з боку покупців. Проте це, здається, не заважає акціям компанії продовжувати негативно реагувати на результати звітності.

Детальніше:

1. Прогноз зростання доходів позитивний:Для Applovin, через ключовий період змін в експансії бізнесу, прогнози залишаються найважливішим показником для спостереження.

Фактичний прогноз на перший квартал дещо перевищив загальні очікування (хоча деякі інституції були налаштовані ще оптимістичніше), особливо враховуючи відносно консервативний стиль керівництва при формуванні прогнозу.Порівняно з попереднім кварталом, у першому кварталі очікується зростання на 10% у порівнянні з четвертим, що трохи менше ніж 18% в четвертому кварталі, але це пов'язано переважно з сезонними змінами у сфері електронної комерції.

Після уповільнення зростання високочастотних даних з електронної комерції на початку року, покупці вже скоригували свої очікування щодо високих темпів зростання, тому фактичні результати Applovin, принаймні з точки зору різниці очікувань, не здаються основною причиною падіння акцій.

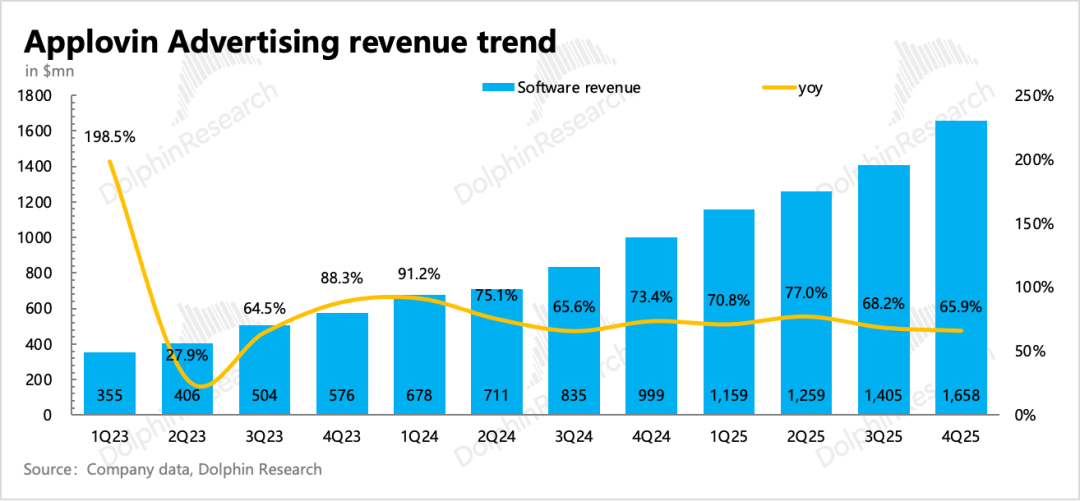

2. Ігровий сегмент може знову перевершити очікування:Хоча минулого року основною темою для спекуляцій було розширення Applovin у сфері електронної комерції, з точки зору абсолютного приросту саме ігровий сегмент залишається основним рушієм зростання.

З огляду на прогноз компанії на перший квартал та результати каналів, експерт "Дельфін" очікує, що рекламні доходи від ігор у першому кварталі знову можуть перевищити 20% довгострокового органічного зростання, що свідчить пропостійну перевагу Applovin у сфері ігор і зростання її частки на ринку— це певною мірою має зменшити занепокоєння ринку щодо впливу повернення Meta до внутрішньоаплікаційної реклами на iOS на Applovin.

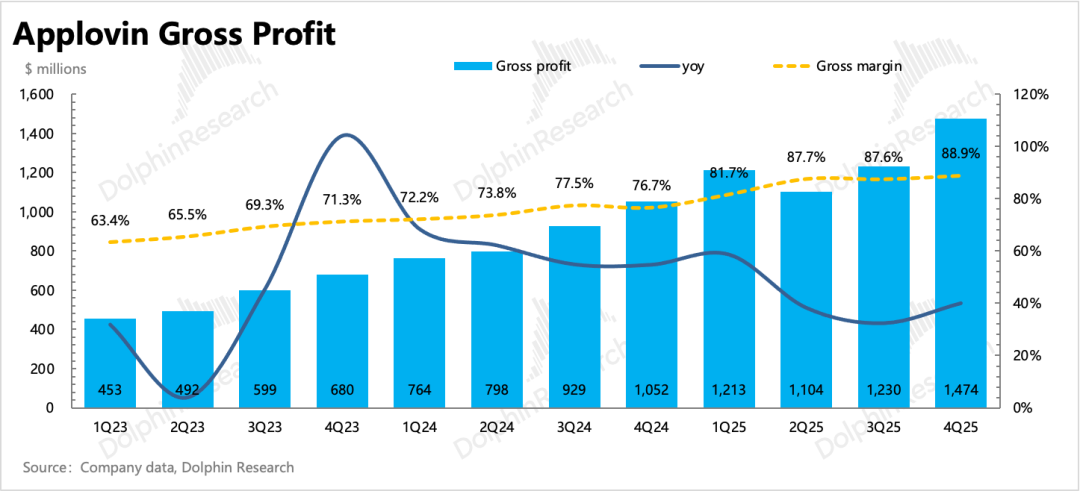

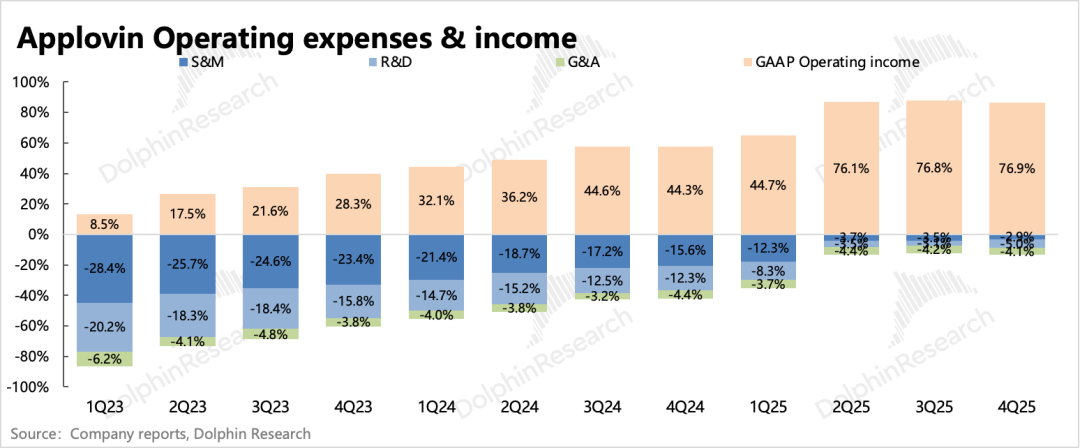

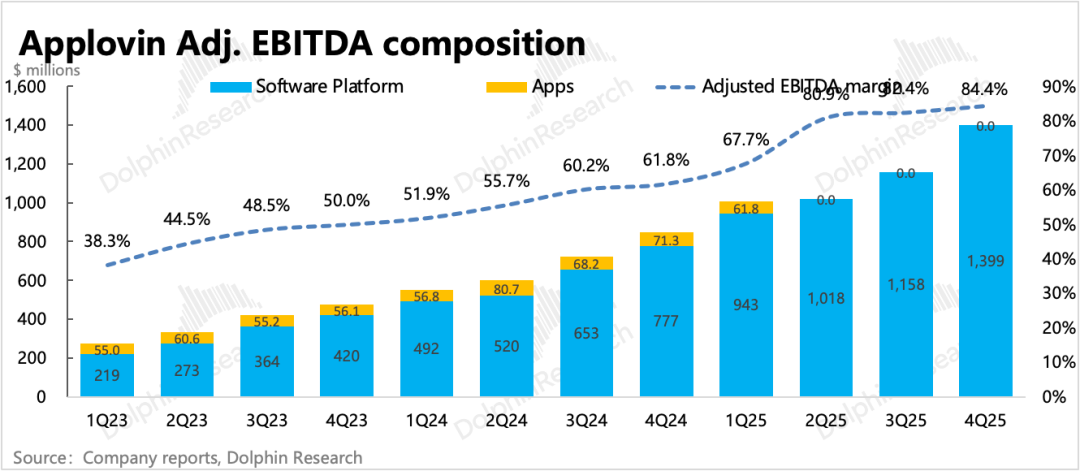

3. Прибутковість і надалі повільно зростає:Після відокремлення бізнесу 1P-ігрових додатків операційна маржа Applovin вже дуже висока, а розширення у сфері електронної комерції вимагає збільшення команди продажів для роботи з клієнтами.

Однак у четвертому кварталі скоригована маржа EBITDA покращилася ще на 2 пункти, а прибутковість досягла нового максимуму — 84%, що пов’язано не лише зі зростанням доходів, але й зі зниженням витрат у абсолютному вираженні.

Із трьох основних видів витрат лише адміністративні витрати зросли у річному вимірі, але вони містять витрати, пов’язані з продажем бізнесу 1P-ігрових додатків, і після їх виключення також спостерігається зниження у річному вимірі.

4. Продовження викупу акцій:У четвертому кварталі обсяги викупу акцій знизилися: було викуплено 800 тисяч акцій на суму 480 мільйонів доларів США, середня ціна викупу — 600 доларів за акцію. За весь 2025 рік сума викупу склала 2,6 мільярда, що при капіталізації у 154,4 мільярда доларів не є великим показником повернення акціонерам.

5. Основні фінансові показники

Думка експерта "Дельфін"

Знову загалом непогані результати без помилок щодо очікувань, але послідовна негативна реакція ринку свідчить, що довіра та інтерес до традиційного програмного забезпечення серед інвесторів і надалі знижуються.

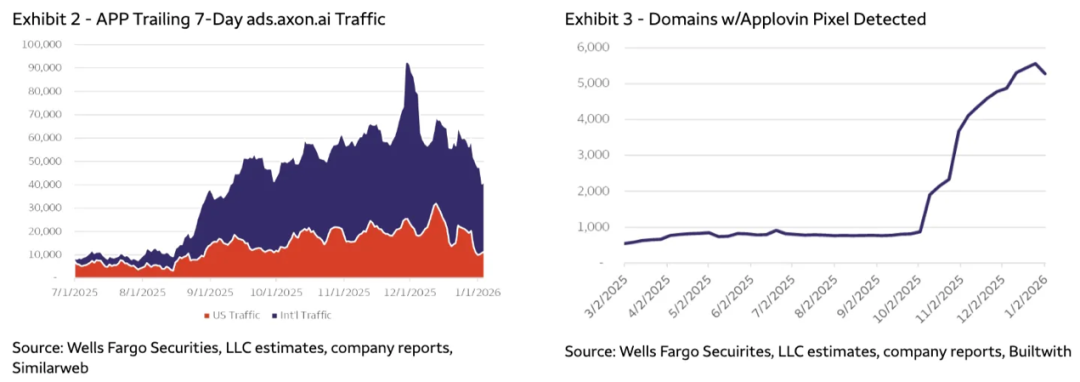

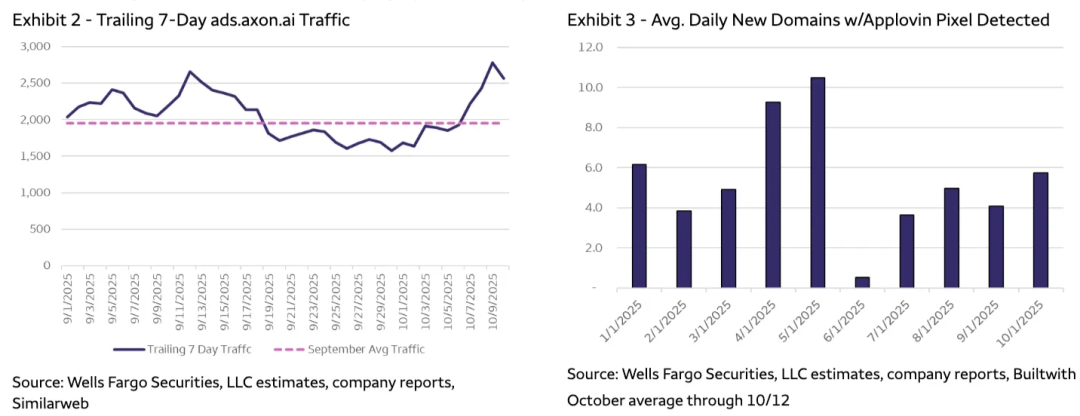

На відміну від Unity, де ще можна знайти явні недоліки, результати Applovin практично не викликають нарікань. Особливо враховуючи, що акції Applovin вже падали разом з Unity, а оцінка компанії останнім часом була "пробита страшними історіями", а очікування покупців також були скориговані через уповільнення чистого приросту доменних імен торговців AXON Pixel з початку року, але навіть після цього фінансові результати не отримали належної підтримки з боку інвесторів.

Якщо й шукати недоліки, то це уповільнення темпів зростання у четвертому та першому кварталах (хоча все одно йдеться про двозначні темпи зростання).

Але коли оцінка вже не є високою, немає потреби надмірно прискіпливо ставитися до результатів.Єдине пояснення — ринок стурбований, чи зможе компанія й надалі підтримувати такі темпи зростання або прибутковість на фоні конкуренції з Meta та Cloudx.

Це також головне питання експерта "Дельфін" у розборі Google Genie щодо Applovin: хоча у короткостроковій перспективі ми й далі впевнені в моделі AXON через її унікальні та повні дані користувачів, у середньо- та довгостроковій перспективі постає питання, в чому залишиться монопольна перевага AXON, якщо алгоритмічні моделі конкурентів наздоженуть її? І якщо конкуренти, як Meta, вирішать самостійно субсидіювати рекламодавців, щоб отримати доступ до якісної ігрової реклами, чи не призведе це до зниження високої прибутковості Applovin?

Але, знову ж таки, перекладати довгострокові припущення у поточну ціну акцій — це зовсім нераціонально. Хоча конкурентна загроза безумовно обмежить потенціал для відскоку.

На думку експерта "Дельфін", причиною такої прискіпливості ринку є те, що на нього одночасно тиснуть кілька факторів, тобто негативні чинники накладаються й спричиняють емоційний спад (перевищення очікувань щодо зайнятості в США вдарило по очікуваннях щодо зниження ставок, обережні прогнози в галузі тощо), і часто після емоційного відновлення це стає "золотою ямою" для наступного періоду.

Більш детальний аналіз вартості вже опублікований у Longbridge App у розділі "Динаміка–Глибина (Дослідження)" у статті з такою ж назвою.

Детальний аналіз наведено нижче

I. Прогноз зростання трохи перевищив очікування

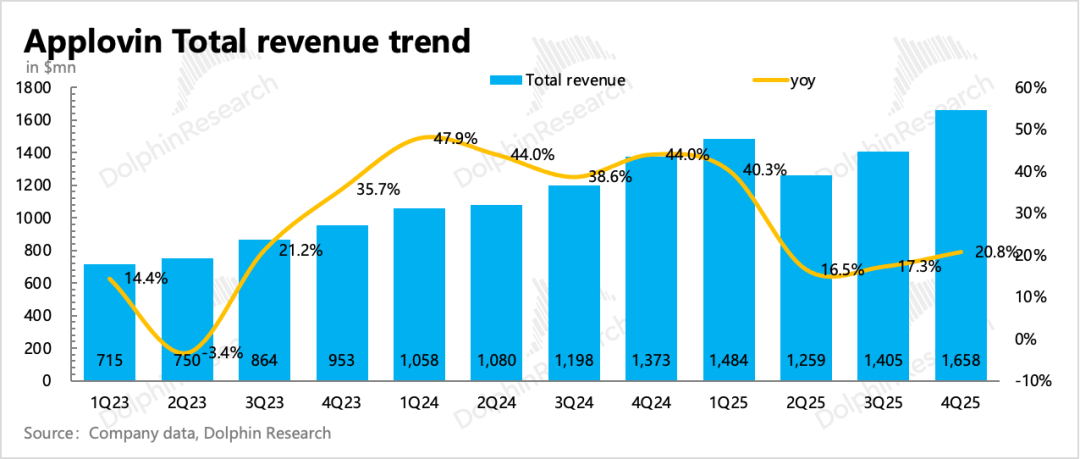

У четвертому кварталі Applovin досягла загальної виручки у 1,66 млрд, що на 21% більше, ніж торік, і темпи зростання прискорилися у порівнянні з попереднім кварталом. Якщо не враховувати вплив відокремлення бізнесу 1P-ігрових додатків, темпи зростання реклами у річному вираженні склали 66%, що практично не змінилося порівняно з 68% минулого кварталу. Оскільки автоматичний інструмент для розміщення реклами був запущений у жовтні, ринок робив значні ставки саме на цей напрямок.

Прогноз доходу на перший квартал складає 1,75–1,78 млрд, приховане зростання близько 53% (без урахування ефекту відокремлення бізнесу). Через сезонність темпи зростання у першому кварталі природно сповільнюються.

Якщо припустити, що рекламні доходи від ігор зростуть на 20% згідно з прогнозом компанії, то очікується, що у першому кварталі доходи від електронної комерції досягнуть 380 млн, а у низький сезон досягти такого рівня досить складно. Тому ми вважаємо, що у першому кварталі основним компенсуючим фактором міжсезонних коливань залишаються сильні доходи від ігор. Це відповідає даним каналів: розробники ігор завдяки перевагам ROAS від Applovin продовжують збільшувати частку бюджетів на цю платформу.

II. Внутрішня оптимізація ефективніша, ніж очікувалося

У четвертому кварталі компанія досягла маржі EBITDA 84%, що на 2 пункти більше, ніж у попередньому кварталі, і це майже рекордний рівень. У порівнянні з минулим кварталом основна оптимізація відбулася завдяки суворому контролю над операційними витратами у абсолютному вираженні.

У четвертому кварталі продажі все ще знижувалися у порівнянні з минулим роком, а витрати на дослідження та адміністративні витрати повернулися до невеликого зростання. Але насправді, через розширення клієнтської бази у сфері електронної комерції, команда продажів Applovin вже недостатня.

Однак поточний рівень маржі у 84% вже є граничним, і якщо Meta повернеться до конкуренції за внутрішньоаплікаційну рекламу на iOS, Applovin, можливо, доведеться вжити заходів для збереження своєї частки ринку за рахунок зниження маржі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

XTER (Xterio) коливалася на 42,0% за 24 години: різке зростання обсягу торгів викликало сильні цінові коливання