MRK зріс більш ніж на 7% чер�ез покращені довгострокові перспективи: все ще продавати?

Merck (MRK) зріс на 7,4% за минулий місяць. Ключовим чинником зростання стали кращі, ніж очікувалося, результати четвертого кварталу та більш впевнені перспективи майбутнього зростання компанії.

У четвертому кварталі Merck перевищив прогнози як по прибутку, так і по виручці. Прибуток склав $2,04 на акцію, що на 19% більше у річному вимірі, а виручка зросла на 5% до $16,40 мільярда.

Merck оприлюднив новий прогноз прибутку та виручки на 2026 рік, який трохи не дотягує до консенсусу аналітиків. Очікується, що виручка складе $65,5–67,0 мільярда у 2026 році, що означає річне зростання на 1–3%. Скоригований прибуток на акцію прогнозується в межах $5,00–5,15, що є значним зниженням порівняно зі скоригованим EPS у $8,98 у 2025 році через вищі витрати, пов’язані з транзакціями з розвитку бізнесу.

Однак під час конференц-дзвінка Merck заявив, що очікує понад $70 мільярдів потенційних не скоригованих на ризик комерційних можливостей для поточного портфеля до середини 2030-х років. Merck підкреслив, що ця оцінка більш ніж удвічі перевищує пікову консенсус-оцінку продажів його блокбастера протиракового препарату Keytruda у $35 мільярдів у 2028 році. Ексклюзивність патенту на Keytruda закінчується після 2028 року. Merck також зазначив, що оцінка у $70 мільярдів на $20 мільярдів перевищує торішні власні прогнози.

Покращені довгострокові перспективи зростання у період після втрати ексклюзивності Keytruda (LOE) підтримали зростання акцій після квартального звіту, навіть незважаючи на дещо слабкий прогноз на 2026 рік.

Однак результати одного кварталу не мають вирішального значення для довгострокових інвесторів, і при прийнятті інвестиційних рішень слід більше орієнтуватися на сильні основи компанії. Давайте розглянемо сильні та слабкі сторони компанії, щоб краще зрозуміти, як діяти з акціями Merck після звітності.

Keytruda: найбільша перевага Merck

Merck має у портфелі понад шість препаратів-блокбастерів, основним рушієм виручки є Keytruda. Препарат Keytruda, схвалений для кількох видів раку, забезпечує близько 55% продажів фармацевтичного підрозділу компанії. Він відіграв вирішальну роль у стабільному зростанні виручки Merck за останні кілька років. У 2025 році продажі Keytruda склали $31,7 мільярда, що на 7% більше у річному вимірі.

Продажі Keytruda зростають завдяки швидкому впровадженню у лікуванні ранніх стадій захворювань. Стійка динаміка у метастатичних показаннях також стимулює зростання продажів. Компанія очікує, що зростання збережеться до втрати патентної ексклюзивності у 2028 році.

Merck працює над різними стратегіями для забезпечення довгострокового зростання Keytruda. Це, зокрема, інноваційні імуноонкологічні комбінації, включаючи Keytruda з LAG3- та CTLA-4-інгібіторами. У партнерстві з Moderna (MRNA) Merck розробляє персоналізовану мРНК-терапевтичну вакцину проти раку під назвою intismeran autogene (V940/mRNA-4157) у комбінації з Keytruda у ключових клінічних дослідженнях III фази для ранніх стадій та ад’ювантної терапії НДРЛ та меланоми. Підшкірна форма Keytruda від Merck, що отримала назву Keytruda Qlex, була схвалена FDA у вересні 2025 року. Keytruda Qlex дозволяє значно скоротити час введення препарату порівняно з внутрішньовенним крапельним введенням Keytruda.

Merck очікує, що Keytruda досягне пікових продажів у $35 мільярдів до 2028 року. Інші онкологічні препарати Merck, такі як Welireg, Lynparza (спільно з AstraZeneca) та Lenvima (спільно з Eisai), також сприяють зростанню виручки.

Прогрес у розробці препаратів MRK та стратегічні M&A угоди

Розширення портфеля експериментальних препаратів Merck та потенціал появи нових блокбастерів окрім Keytruda виглядає перспективно.

Його портфель досліджень III фази майже потроївся з 2021 року завдяки власному прогресу та додаванню нових кандидатів через M&A угоди. До ключових нових продуктів з потенціалом блокбастерів належать 21-валентна кон’югована вакцина проти пневмококу Capvaxive та препарат від легеневої артеріальної гіпертензії Winrevair. Обидва продукти успішно розпочали продажі та мають потенціал для значного довгострокового прибутку.

РСВ-антитіло Enflonsia (clesrovimab) було схвалено у США у червні 2025 року, а в ЄС перебуває на розгляді. Фіксована комбінація doravirine та islatravir для лікування ВІЛ перебуває на розгляді в США, рішення FDA очікується у квітні наступного року.

Merck має й інші перспективні кандидати у пізній стадії розробки, такі як enlicitide decanoate/MK-0616 (пероральний інгібітор PCSK9 для лікування гіперхолестеринемії), tulisokibart (TL1A-інгібітор для лікування виразкового коліту) та кон’югати антитіло-лікарський засіб у партнерстві з Daiichi-Sankyo.

Протягом минулого року компанія активно здійснювала поглинання у зв’язку з наближенням закінчення патенту на Keytruda у 2028 році. Поглинання Verona у 2025 році додало до портфеля Ohtuvayre — інноваційний, перший у своєму класі засіб для підтримуючої терапії хронічної обструктивної хвороби легень з багатомільярдним комерційним потенціалом. Комерційний запуск Ohtuvayre відбувся вдало: у четвертому кварталі після закриття угоди на початку жовтня продажі склали $178 мільйонів.

У січні 2026 року Merck придбав Cidara Therapeutics, що додало до портфеля основного кандидата MK-1406 (раніше CD388) — перший у своєму класі довготривалий противірусний препарат широкого спектру, який зараз вивчається у пізніх стадіях для профілактики сезонного грипу у людей з підвищеним ризиком ускладнень.

Падіння продажів Gardasil та інших вакцин MRK

Продажі другого за величиною продукту Merck — вакцини від ВПЛ Gardasil — скоротилися на 3% у 2024 році та на 39% у 2025 році через слабкі продажі у Китаї. Причиною є низький попит на Gardasil у Китаї на тлі економічного спаду. З початку 2024 року зниження попиту спричинило надмірні складські залишки у партнера Merck по комерціалізації в Китаї – Zhifei. Відповідно, Merck тимчасово припинив постачання Gardasil до Китаю, щоб Zhifei міг зменшити запаси. Також спостерігається менший попит на вакцину в Японії. У 2026 році покращення продажів Gardasil не очікується.

Продажі інших вакцин Merck, таких як Proquad, M-M-R II, Varivax, Rotateq та Pneumovax 23, також знизилися у 2025 році.

Патент на Keytruda у MRK закінчується у 2028 році

Merck надміру покладається на Keytruda. Хоча Keytruda є найбільшою перевагою компанії і вагомою причиною володіти її акціями, водночас можна стверджувати, що компанія занадто залежить від цього препарату і повинна диверсифікувати портфель.

Існують побоювання щодо здатності компанії розвивати неонкологічний бізнес до втрати патентного захисту Keytruda у 2028 році.

Крім того, найближчим часом Keytruda може зіштовхнутися з конкуренцією з боку двохцільових інгібіторів PD-1/VEGF, таких як ivonescimab компанії Summit Therapeutics (SMMT), який одночасно блокує шляхи PD-1 та VEGF. Вони створені для подолання обмежень монопрепаратів на кшталт Keytruda.

У дослідженні III фази (проведеному у Китаї партнером Summit — Akeso) серед пацієнтів з місцево поширеним або метастатичним НДРЛ ivonescimab перевершив Keytruda. Summit вважає, що ivonescimab має потенціал стати новим стандартом лікування для багатьох сценаріїв НДРЛ. Merck також розробляє власний інгібітор PD-1/VEGF. Минулого року Pfizer отримав ексклюзивні глобальні права (окрім Китаю) на розробку, виробництво та комерціалізацію SSGJ-707 — двоцільового інгібітора PD-1 та VEGF від китайської компанії 3SBio.

Дженерикова конкуренція для MRK у 2026 році

MRK фіксує зниження попиту на препарати для лікування діабету (Januvia/Janumet) і дженерикову ерозію деяких препаратів, таких як Isentress/Isentress HD та Bridion у Європейському Союзі, а також Dificid у США. Bridion втратить патентну ексклюзивність у США у липні 2026 року, після чого очікується суттєве падіння продажів. Продажі Januvia/Janumet різко впадуть з 2026 року через державне регулювання цін, очікуване закінчення патенту у 2026 році та наростаючий конкурентний тиск.

У 2026 році Merck очікує, що дженерикова конкуренція для Januvia/Janumet, Bridion і Dificid зменшить виручку приблизно на $2,5 мільярда.

Акції MRK, оцінка і прогнози

Акції Merck зросли на 43,6% за минулий рік порівняно з 19,1% зростання по галузі.

Акції Merck випереджають галузь

З листопада акція також торгується вище своїх простих ковзаючих середніх за 50 та 200 днів (SMAs).

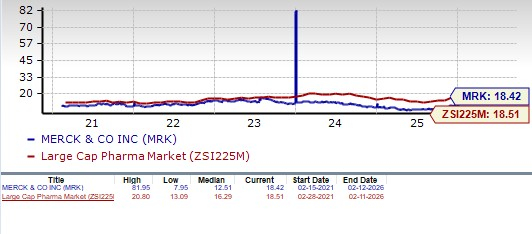

З точки зору оцінки Merck виглядає досить помірно оціненою порівняно з галуззю. За показником ціна/прибуток акції компанії торгуються з прогнозним коефіцієнтом 18,42, що трохи нижче за середньогалузевий показник 18,51. Однак акція торгується вище за свою 5-річну середню у 12,51.

Оцінка акцій MRK

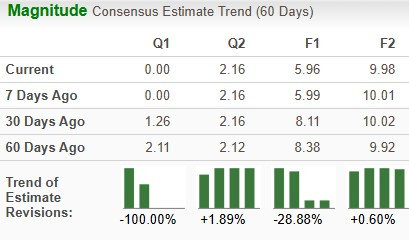

Прогнози щодо прибутку MRK на 2026 рік знизилися з $8,11 до $5,96 на акцію за останні 30 днів, а на 2027 рік — з $10,02 до $9,98 на акцію.

Динаміка прогнозів MRK

Короткострокові інвестори можуть продавати акції MRK

У портфелі Merck є один з найбільш продаваних препаратів у світі, що приносить мільярдні доходи. Хоча Keytruda втратить патентну ексклюзивність у 2028 році, продажі залишатимуться сильними до цього часу. Нові продукти Merck — Winrevair, Welireg та Capvaxive, прогрес у портфелі та розширення напрямів респіраторних і інфекційних захворювань завдяки придбанням Verona Pharma та Cidara Therapeutics — поліпшили довгострокові перспективи зростання. Тваринницький підрозділ Merck є важливим драйвером зростання виручки, продажі якого, за очікуваннями, більш ніж подвояться до середини 2030-х років.

Нові продукти та успіх у розробці портфеля підвищили впевненість у тому, що Merck зможе зберегти зростання навіть після втрати ексклюзивності Keytruda.

Однак Merck стикається з низкою короткострокових викликів, серед яких тривалі труднощі з Gardasil у Китаї, потенційна конкуренція для Keytruda, а також зростаючий конкурентний і дженериковий тиск на окремі препарати. Крім того, прогнози останнім часом знижувалися через витрати, пов’язані з різними M&A угодами. Незважаючи на зростання ціни акцій, короткострокові інвестори можуть уникати цієї акції з рейтингом Zacks #4 (Продати), оскільки перспективи зростання у короткостроковій перспективі здаються обмеженими. Водночас довгострокові інвестори можуть залишитися інвестованими певний час і подивитися, як компанія впорається з майбутнім розвитком портфеля і заміною доходів від Keytruda.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

PRSO досягає зростання на 113%: детальний огляд успіху оборонного контракту

Огляд акцій постачальників медичного страхування за IV квартал: порівняння Cigna (NYSE:CI)

Відновлення bitcoin поки що недостатнє для крупних майнінгових компаній

Криптовалютні фонди отримали $619 млн на тлі стабільності ринку, незважаючи на побоювання щодо нафти та війни