Як діяти з акціями Hologic після фінансових результатів за перший квартал та прогресу у викупі?

Угода з приватного викупу Hologic HOLX на $18,3 млрд компаніями Blackstone та TPG просувається до завершення. Оголошена у жовтні 2025 року після кількох місяців ринкових спекуляцій, ця транзакція вважається найбільшою угодою у сфері медичних пристроїв за останні два десятиліття. На спеціальних зборах акціонерів 5 лютого акціонери Hologic переважною більшістю схвалили пропозицію — близько 99,8% проголосували "за". Окрім цього, минулого тижня Reuters повідомив, що Державне управління з регулювання ринку Китаю ("SAMR") схвалило запропоноване придбання, оскільки виробничі потужності Hologic і партнерства в цій країні підпадають під його регуляторну юрисдикцію.

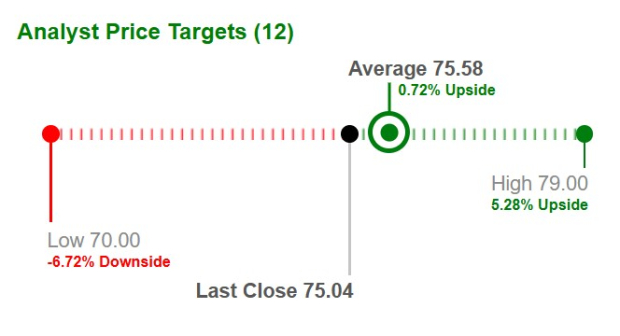

Згідно з умовами угоди, Blackstone та TPG викуплять усі випущені акції Hologic по $76 за акцію готівкою та нададуть неторговий умовний цінний папір (CVR) вартістю до $3 за акцію, який прив’язаний до цільових показників доходу Breast Health у фінансових 2026 та 2027 роках. Загальна вартість покупки до $79 за акцію становить премію близько 46% до ціни закриття 23 травня 2025 року, останнього повного торгового дня перед появою в ЗМІ повідомлень про можливу угоду. Оскільки акція закрилася в п’ятницю на рівні $75,05, грошова пропозиція передбачає лише 1,3% потенційного зростання.

Короткостроковий потенціал зростання також виглядає обмеженим, оскільки угода має бути укладена незабаром, а акції вже знаходяться поблизу ціни викупу готівкою.

Джерело зображення: Zacks Investment Research

Минулого місяця Hologic також оприлюднила результати першого кварталу 2026 фінансового року, які не виправдали очікувань аналітиків ані за виручкою, ані за прибутком.

Короткий підсумок результатів HOLX за Q1

Виручка за перший квартал склала $1 047,8 млн, що на 2,5% більше, ніж рік тому. Molecular Diagnostics виграла від зростання продажів тестів BV CV/TV та Panther Fusion. Зниження продажів двох тестів SARS CoV-2 та застарілих тестів на статеві інфекції (STIs) призвело до падіння виручки на 3,5% у річному обчисленні.

У Breast Health доходи від продуктів знизилися на 2,2%, головним чином через падіння продажів систем цифрової мамографії, зокрема систем 3D Dimensions, а також суміжних робочих станцій та продуктів для робочого процесу, що ми в основному пов’язуємо з довшими циклами продажів. Продажі голок Brevera 9 Gauge та капітальних систем впали через припинення відвантажень голок у середині листопада 2025 року, а потім — добровільний відклик у січні 2026 року за погодженням з FDA. Ця лінійка продуктів становила 4,7% доходу Breast Health у 2025 фінансовому році. У сфері послуг виручка зросла завдяки збільшенню встановленої бази, а також вищим доходам від монтажу та навчання, пов’язаним із продажем капітальних систем Breast Health.

Виручка GYN Surgical була сильною, зрісши на 8,7% за квартал, головним чином завдяки збільшенню продажів придбаного бізнесу Gynesonics та зростанню об’єму продажів MyoSure і Fluent Fluid Management. Вищі тарифні витрати тиснули на маржу, скоротивши non-GAAP валову маржу на 150 базисних пунктів (б.п.) і non-GAAP операційну маржу — на 40 б.п. Скоригований прибуток на акцію склав $1,04, що на 1% більше, ніж роком раніше. На кінець кварталу Hologic мала готівку та короткострокові інвестиції на $2,36 млрд на балансі та скориговане чисте боргове співвідношення 0,3.

Які прогнози по EPS Hologic?

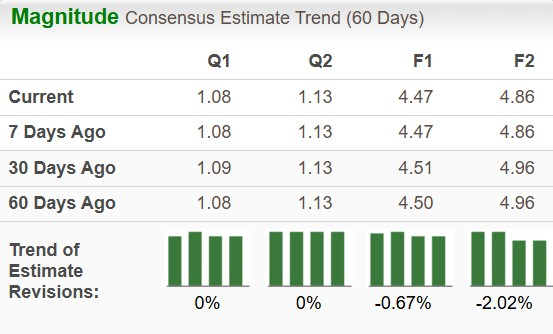

Консенсус-прогноз Zacks передбачає зростання EPS Hologic у фінансових 2026 та 2027 роках на 4,9% та 8,6% відповідно — до $4,47 та $4,86. За останні 60 днів динаміка оцінок була змішаною.

Джерело зображення: Zacks Investment Research

Нове регуляторне схвалення для Hologic

Тест Aptima HPV від Hologic нещодавно отримав схвалення FDA для первинного скринінгу вірусу папіломи людини (HPV), зразки для якого відбирає лікар. Завдяки цьому показанню компанія тепер пропонує три основні методи скринінгу раку шийки матки, які схвалені FDA та рекомендовані у клінічних настановах: Pap + HPV (спільне тестування), Pap-тест та первинне HPV-тестування. Дозвіл був виданий після завершення масштабних досліджень реального світу з HPV-скринінгу, які охопили понад 650 000 жінок у різних медичних системах США, що відображає різноманітне реальне населення пацієнтів та клінічні умови.

У США у 2026 році очікується близько 13 490 нових випадків інвазивного раку шийки матки, при цьому прогнозується близько 4 200 смертей. Багатьох з цих смертей можна запобігти регулярним скринінгом та належним подальшим обстеженням при аномальних результатах. Різноманіття тестів Hologic дає лікарям більшу гнучкість у виборі підходу, базуючись на віці, доступі та факторах ризику пацієнта.

HOLX: Динаміка ціни та оцінка

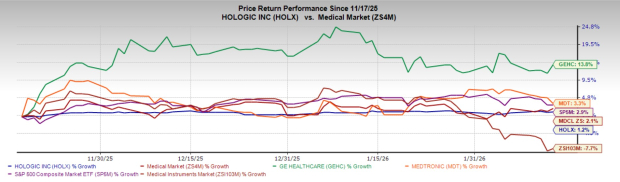

Акції Hologic зросли на 1,2% за останні три місяці, що відносно краще, ніж у галузі, яка впала на 7,7%. Ширший медичний сектор зріс на 2,1%, тоді як композитний S&P 500 додав 2,9%. Серед конкурентів Medtronic MDT зріс на 3,3%, тоді як GE HealthCare GEHC випередив усіх із зростанням на 13,8%.

Джерело зображення: Zacks Investment Research

З урахуванням форвардного коефіцієнта ціна/продажі (P/S) за 12 місяців у 3,86X, Hologic торгується вище свого медіанного показника 3,49X і секторного 2,24X. GEHC та MDT мають однорічний P/S на рівні 1,69X та 3,39X відповідно.

Джерело зображення: Zacks Investment Research

Наша думка щодо акцій HOLX

Останні квартальні результати Hologic не виправдали очікувань аналітиків, але все ж відображають зростання у річному вимірі. Тарифи негативно вплинули на ключові показники прибутковості. Водночас угода про приватний викуп компанії також наближається до завершення, і основні регуляторні бар’єри поступово долаються. Оскільки різниця між ціною викупу за готівку та поточною ціною невелика, потенціал зростання для нинішніх акціонерів виглядає мінімальним. Остання динаміка цін у порівнянні з галуззю та конкурентами була слабкою, а акції також торгуються з премією. Враховуючи ці фактори, інвесторам доцільно вийти з позиції.

HOLX наразі має рейтинг Zacks №4 (Продавати).

Ви можете переглянути повний список сьогоднішніх акцій з рейтингом Zacks №1 (Strong Buy) тут.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Перспектива GBP/USD: опустилася нижче 1.3400 після відступу від дев’ятиденної EMA

USD/JPY: Яструбині ризики BOJ на рекордно високому рівні за кілька десятиліть – DBS

Акції Leonardo досягають рекордного рівня, оскільки підвищення дивідендів зміцнює технічну підтримку