Акції DUOL впали на 70% за 6 місяців: купувати, тримати чи продавати?

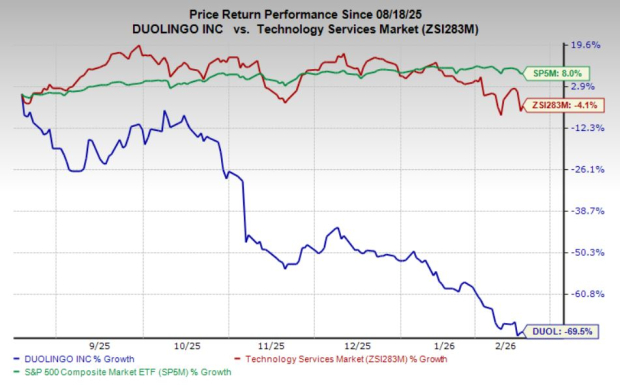

Duolingo, Inc. DUOL зазнає сильного тиску з боку продавців, знизившись на 70% за останні шість місяців. Це різке падіння особливо помітне на тлі ширшої індустрії, яка за цей же період знизилася лише на 4%, тоді як композитний індекс Zacks S&P 500 піднявся на 8%.

Це коригування викликає питання: чи готується Duolingo до відновлення, чи попереду ще більше слабкості? Давайте знайдемо відповіді.

Ризик реплікації ШІ: функціональна ідентичність — не головна проблема

Досягнення у сфері штучного інтелекту можуть дозволити конкурентам відносно легко створити додаток для вивчення мов, подібний до Duolingo. ШІ вже може генерувати уроки, імітувати розмови та персоналізувати вправи у великому масштабі. З часом він може відтворити майже всі видимі функції, з якими сьогодні взаємодіють користувачі.

Проте головне питання полягає не в тому, чи може ШІ відтворити інтерфейс, а чи здатний він повторити поведінковий механізм, що лежить в його основі. Duolingo витратив роки на вдосконалення циклів залучення, які більше нагадують соціальні платформи, ніж традиційне освітнє програмне забезпечення. Механіка серій, ігрові винагороди, push-нагадування та поступове ускладнення завдань глибоко інтегровані у його структуру. Це не поверхневі дизайнерські елементи; вони є основою утримання користувачів.

Не менш важливою є історична база даних компанії. Роки досліджень навчальної поведінки, включаючи патерни помилок, цикли утримання, звички щодо темпу та тригери залучення, формують компаундингову перевагу в даних. Новостворений конкурент на основі ШІ почне без цього резерву кривих навчання користувачів. У сфері освітніх технологій персоналізація покращується з часом, а час не можна миттєво відтворити.

Перевага в даних проти ринкової оцінки

Хоча бізнес має суттєві стратегічні переваги, оцінка акцій говорить про інше. Незважаючи на корекцію приблизно на 80% від попередніх максимумів, акції продовжують торгуватися з премією відносно галузевих стандартів. Їхній форвардний 12-місячний P/E на рівні 27.13X значно перевищує галузевий показник у 21.85X. Така висока кратність свідчить про те, що акції все ще торгуються з суттєвою премією відносно конкурентів. Коли оцінка залишається такою роздутою навіть після значної корекції, це підвищує ризик подальшого зниження. Поки мультиплікатор не зменшиться до галузевого рівня, DUOL може й надалі зазнавати тиску, оскільки інвестори переглядають, наскільки майбутнє зростання дійсно заслуговує на премію.

Ця динаміка стає ще тривожнішою у порівнянні з ширшими гравцями цифрового навчання та розвитку навичок, такими як Coursera COUR і Chegg CHGG. Coursera працює на перетині вищої освіти та підвищення кваліфікації працівників, а партнерство з підприємствами та університетами забезпечує диверсифікацію поза межами прямих підписок для споживачів. Chegg, хоча і зазнає труднощів у останніх кварталах, все ще має велику базу користувачів у сфері академічних підтримуючих сервісів.

Інституційні відносини Coursera забезпечують структурований попит, який відрізняється від споживчих циклів вивчення мов. Chegg, з іншого боку, ілюструє, як швидко наративи про ШІ можуть тиснути на освітні платформи, коли видимість монетизації слабшає. У цьому контексті преміальна оцінка Duolingo виглядає все більш чутливою до ризиків виконання.

Стратегічний зсув: зростання понад монетизацію

Ще одним джерелом занепокоєння є нещодавній стратегічний курс керівництва. Компанія заявила про більший акцент на покращенні якості навчання та пріоритеті зростання кількості користувачів над оптимізацією монетизації у короткостроковій перспективі. З точки зору довгострокової перспективи, інвестування у кращу педагогіку та розширення користувацької бази може зміцнити екосистему. З ринкової позиції, однак, цей зсув створює напругу.

Wall Street зазвичай винагороджує видимі шляхи монетизації. Коли компанії роблять ставку на експерименти зі зростанням замість максимізації доходів у короткостроковій перспективі, інвестори часто реагують обережно. Перехід до довгострокових ініціатив може створити розрив у видимості прибутків, особливо коли акції оцінені з преміальним очікуванням результату.

Конкурентна стійкість проти очікувань інвесторів

Мало сумнівів, що продукт Duolingo залишається привабливим. Його впізнаваність бренду є сильною, механізми залучення відточені, а дані — значущими. Зі зростанням прийняття у світі, компанія може поглибити свою присутність у формальних освітніх середовищах і корпоративних навчальних програмах.

Але інвестування — це не лише про якість бізнесу, а й про ціну, яку сплачують за цю якість.

Коли очікування залишаються високими, навіть незначні помилки у виконанні можуть призвести до непропорційної реакції акцій. Якщо монетизація відстає, поки ініціативи зростання набирають обертів, або якщо конкуренція на базі ШІ знижує сприйману унікальність, мультиплікатори оцінки можуть і надалі коригуватися.

Duolingo зараз варто продавати

Незважаючи на надійний продукт та цінні дані, Duolingo виглядає оціненим на постійну досконалість у часи, коли стратегічні зміни створюють невизначеність. Акцент на довгостроковому зростанні користувачів понад негайну монетизацію створює тимчасовий розрив між виконанням і очікуваннями інвесторів. У поєднанні з оцінкою, що все ще перевищує галузеві стандарти, і конкуренцією, посиленою наративами про ШІ, співвідношення ризик/прибуток схиляється до обережності. Поки преміальний мультиплікатор суттєво не знизиться або видимість монетизації не покращиться, ризик зниження акцій може переважати над потенціалом зростання. На даний момент відповідь скоріше так: виглядає як продаж.

DUOL наразі має рейтинг Zacks №4 (Sell).

Ви можете побачити повний список акцій Zacks з рейтингом №1 (Strong Buy) на сьогодні тут.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

DRAs та зміна динаміки ринку Близького Сходу впливають на стратегічний план IOSP на 2026 фінансовий рік

Експерт для інвесторів XRP: У мене є важливі новини про XRP для вас. Дивіться якнайшвидше