Децентралізація працює в масштабах лише тоді, коли вона приносить гроші

Думка: Томас Чаффі, співзасновник GlobalStake

Криптоіндустрія дорослішає, і в цьому процесі вона стає трохи нуднішою. Коли Wall Street вливає кошти, а біржові фонди (ETF) множаться, багато давніх учасників відчувають тривогу, яку важко позбутися. Індустрія, яка колись обіцяла переосмислити фінанси, здається, тепер задоволена тим, що її поглинають. Ми радіємо інституційному прийняттю, але тихо замислюємось:

Що сталося з децентралізацією?

Ця тривога зрозуміла, але не на місці. Інституціоналізація не означає кінець децентралізації. Вона просто позбавляє галузь романтики й змушує зіткнутися з суворішою правдою: децентралізація працює лише в довгостроковій перспективі, коли вона дає конкретну економічну перевагу. Ринок не винагороджує ідеологію. Він винагороджує системи, які залучають справжнє використання, справжній обсяг та реальний потік транзакцій.

У міру просування криптоіндустрії ми маємо очікувати появу децентралізованих проектів там, де існує реальна фінансова можливість витіснити (або принаймні захопити частку ринку) централізованих гравців. Іншими словами, галузь перейде до більш прагматичного підходу до цієї концепції й, ймовірно, буде винагороджена.

Інфраструктура без використання — це лише ідеологія

Децентралізована мережа, що обробляє незначний обсяг, може бути філософськи елегантною, але економічно не має значення. Справжня можливість виникає лише тоді, коли децентралізовані механізми стають шляхом за замовчуванням для транзакцій, які інакше збагачували б централізованих гравців.

Ось коли децентралізація перестає бути моральною позицією і стає бізнес-моделлю.

Саме тут централізовані гравці найслабші. Банки, біржі та платформи отримують величезні економічні ренти, контролюючи потік транзакцій: платежі, торгівлю, кастоді, кліринг, дані й так далі. Їхній прибуток залежить від цього контролю. Відповідно, у них структурно відсутній стимул до саморуйнування. Вони можуть оптимізувати, ребрендуватися чи трохи знизити комісії, але не можуть радикально зменшити маржу, не підриваючи власне існування.

Децентралізовані платформи, навпаки, перемагають саме тим, що не можуть централізовані гравці. Вони пропонують дешевші, більш нейтральні та програмовані альтернативи, що підривають прибутки традиційних компаній. Тому найуспішніші криптонативні застосунки були не експериментами з управління чи академічними протоколами, а системами, які безпосередньо перенаправляють потік.

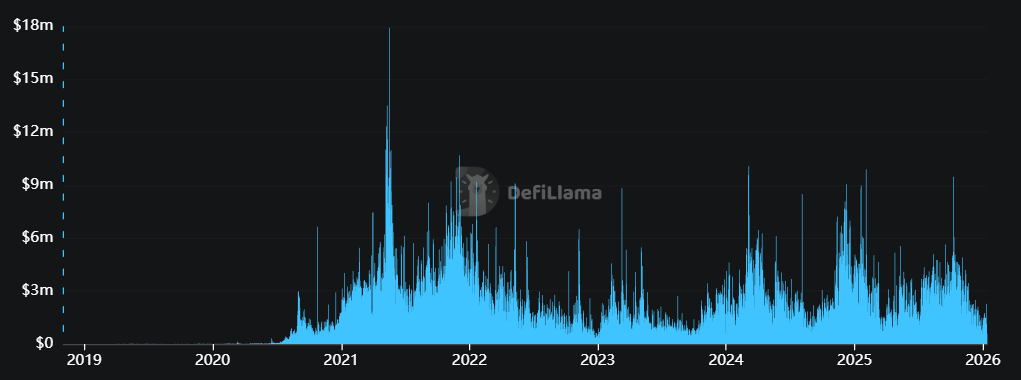

Комісії Uniswap з часом від запуску. Джерело:

Комісії Uniswap з часом від запуску. Джерело: Uniswap не є революційним просто тому, що він децентралізований у загальному сенсі. Він став відомим, бо дозволив користувачам торгувати без посередників, із меншими граничними витратами та менше бар'єрів. Децентралізація була механізмом, а не аргументом.

Економічні переваги децентралізації

Саме зосередження на економічній вигоді й відрізняє життєздатні децентралізовані проекти від добре задуманих, але застійних. Усунення проміжних ланок має значення, бо знижує витрати. Безперешкодний доступ важливий, бо розширює ринки. Сумісність важлива, бо дозволяє швидше й дешевше будувати нові продукти, ніж у закритих системах.

Пов’язане: Ставка Wall Street на криптовалюту домінувала у 2025 році, але яким буде попит у 2026?

Якщо немає чіткої економічної причини, чому децентралізований варіант кращий за централізований, ринок його ігноруватиме, незалежно від ідеалів.

Інвестори це розуміють інтуїтивно. Венчурні фонди не зацікавлені у фінансуванні інтелектуальних вправ. Вони фінансують бізнес. Значно легше представити децентралізовану платформу, яка реально загрожує централізованій економічній діяльності, ніж ту, що існує лише для демонстрації технічної новизни.

Коли потік транзакцій переходить на платформи без дозволів, відбувається ще одна важлива річ: зростає конкуренція.

Централізовані гравці отримують величезну вигоду від мережевих ефектів, які дозволяють їм закріплювати позиції та отримувати ренту навіть після того, як якість їхніх послуг зупиняється. Децентралізовані системи послаблюють ці ефекти, роблячи базові механізми відкритими. Як тільки механізми стають бездозвільними, менші команди можуть конкурувати за досвід користувача, надання ліквідності, аналітику, управління ризиками чи спеціалізовані інструменти. Користувачі отримують вигоду від цього вибору.

Ось як децентралізація породжує децентралізацію. Коли потік більше не перебуває в заручниках, стає важче створити нові вузькі місця. Влада розпорошується. Система стає більш конкурентною не тому, що це справедливо, а тому, що вона структурно стійка до монополій.

Інші переваги розквітають пізніше

Лише після того, як зафіксовано економічну активність, інші, більш відомі переваги децентралізації, стають справді значущими.

Наприклад, управління не має сенсу, якщо нема чим керувати. Голосування токенами в порожньому протоколі — це лише рольова гра. Але коли децентралізовані платформи контролюють реальний потік, рішення з управління раптово визначають комісії, стимули, параметри ризику та оновлення. Токени перетворюються із спекулятивних інструментів на претензії на реальну координаційну владу.

Те саме стосується стійкості до цензури. Ринок не оцінює абстрактну стійкість до цензури; він оцінює реальні альтернативи. Користувачі не проводять платежі через децентралізовані системи лише тому, що їм подобається ідея спротиву; вони це роблять, бо ці системи працюють, дешевші чи надійніші.

Стійкість підкоряється тій самій логіці. Справжня децентралізація знижує системний ризик, забезпечуючи, щоб економіка не залежала від кількох установ. Але стійкість існує лише тоді, якщо децентралізовані платформи можуть поглинати реальний потік у моменти напруги. Інакше це просто аксесуари, а не замінники. Ми побачили це під час збоїв інфраструктури, як торішній збій Amazon Web Services, коли нібито децентралізовані набори валідаторів перестали працювати. Провайдери стейкінгу, чия діяльність не була порушена, змогли отримати економічні вигоди.

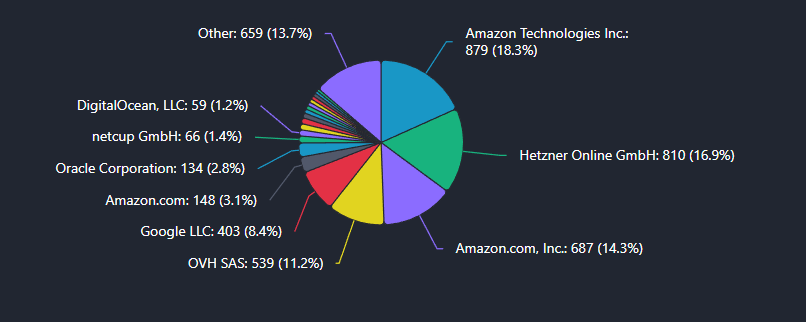

Переважна більшість вузлів Ethereum розміщена у п’яти провайдерів: Amazon, Hetzner, OVH, Google та Oracle. Джерело:

Переважна більшість вузлів Ethereum розміщена у п’яти провайдерів: Amazon, Hetzner, OVH, Google та Oracle. Джерело: Щодо децентралізованих технологій приватності, вони також отримують величезну вигоду від економічних потоків, бо інструменти приватності стають конкурентною перевагою. Як тільки децентралізовані платформи обробляють реальний потік, технології приватності знижують вимірювані витрати й ризики для користувачів — від захисту торгових стратегій до збереження комерційних відносин.

У певному сенсі прихід Wall Street у криптопростір може навіть загострити децентралізацію, а не притупити її. Коли інституції входять у простір, вони природно тягнуться до знайомих моделей. Це залишає відкритий простір для децентралізованих платформ, які можуть конкурувати там, де гравці найменш гнучкі.

Децентралізація ніколи не була відмовою від ринків; це було про створення кращих ринків. Проекти, які це розуміють — і невпинно фокусуються на залученні реального економічного потоку — визначать наступну главу крипто. Решта залишаться цікавими ідеями, якими захоплюються в теорії та ігнорують на практиці.

Думка: Томас Чаффі, співзасновник GlobalStake.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Як Ford інтегрує штучний інтелект у процеси проєктування, інженерії та продажів?

Розширення дата-центрів підвищує попит на природний газ: чи можуть WMB, ENB та KMI отримати вигоду?