Watsco (NYSE:WSO) не виправдав очікування щодо продажів у четвертому кварталі 2025 року

Дистриб’ютор обладнання Watsco (NYSE:WSO)

Чи настав час купувати Watsco?

Основні моменти Watsco (WSO) Q4 CY2025:

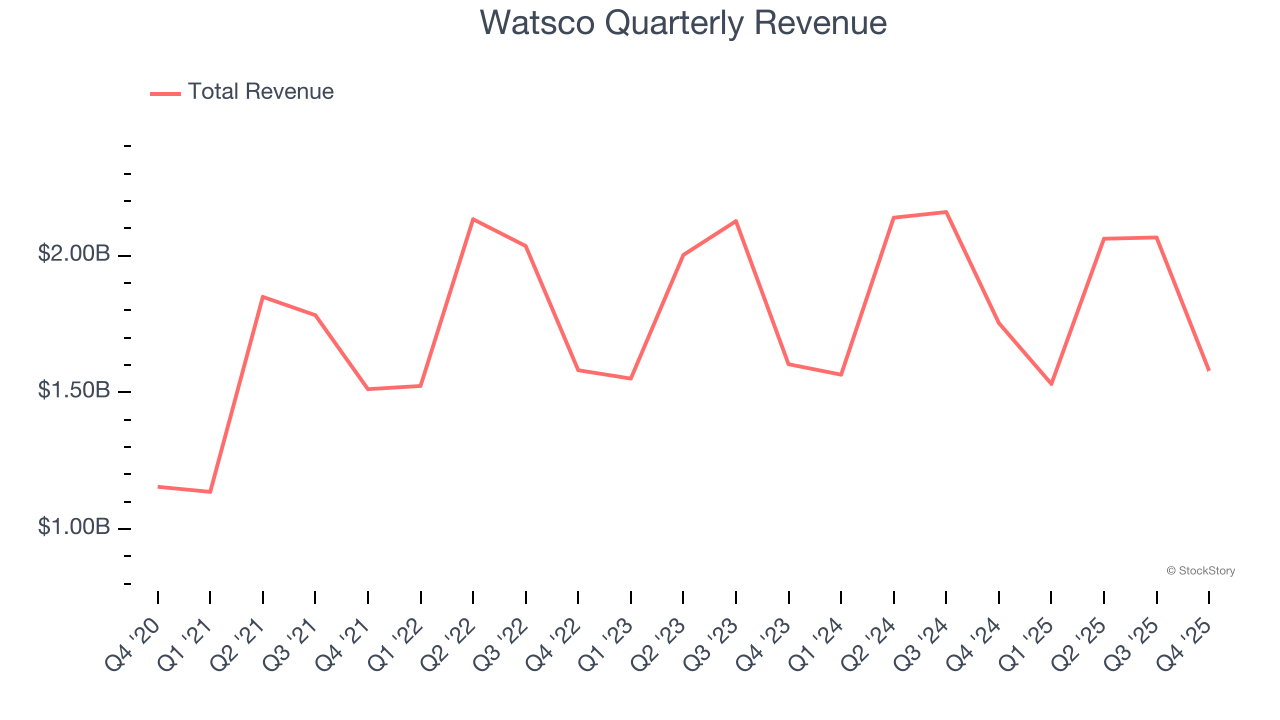

- Дохід: $1,58 млрд проти очікуваних аналітиками $1,61 млрд (падіння на 10% у річному вимірі, недовиконання на 1,9%)

- EPS (GAAP): $1,68 проти очікувань аналітиків $1,89 (недовиконання на 11%)

- Скоригований EBITDA: $121,3 млн проти оцінок аналітиків $128,8 млн (маржа 7,7%, недовиконання на 5,9%)

- Операційна маржа: 6,4%, проти 7,8% у тому ж кварталі минулого року

- Маржа вільного грошового потоку: 24,6%, що вище за 21,1% у тому ж кварталі минулого року

- Ринкова капіталізація: $15,86 млрд

Огляд компанії

Спочатку виробнича компанія, сьогодні Watsco (NYSE:WSO) займається лише дистрибуцією обладнання для кондиціонування повітря, опалення та холодильного обладнання, а також супутніх запчастин і матеріалів.

Зростання доходу

Довгострокова динаміка продажів компанії — це один із сигналів її загальної якості. Навіть слабкий бізнес може показати гарні результати протягом одного-двох кварталів, але компанія високого рівня зростає роками. На жаль, середньорічне зростання доходу Watsco за останні п’ять років склало лише 7,4%, що є посереднім показником. Це нижче нашого орієнтиру для промислового сектору й є слабкою відправною точкою для нашого аналізу.

Ми в StockStory найбільше уваги приділяємо довгостроковому зростанню, але у промисловості п’ятирічний історичний погляд може не врахувати цикли, галузеві тренди або скористатися каталітичними подіями, такими як виграний контракт чи успішна продуктова лінія. Останні результати Watsco показують, що попит на її продукцію сповільнився, адже дохід залишився майже незмінним протягом останніх двох років.

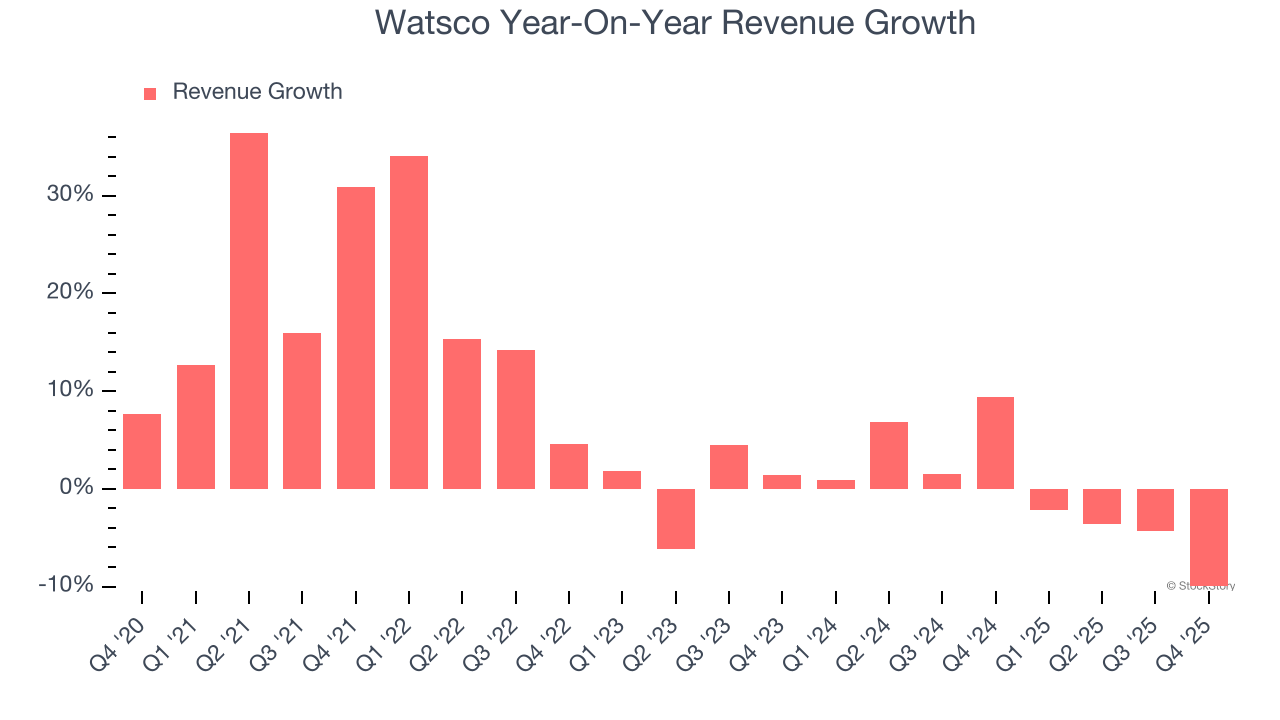

У цьому кварталі Watsco не виправдала очікувань Уолл-стріт і повідомила про досить слабке падіння доходу на 10% у річному вимірі, отримавши $1,58 млрд доходу.

Дивлячись у майбутнє, аналітики очікують зростання доходу на 3,8% протягом наступних 12 місяців. Хоча ця проєкція свідчить, що нові продукти та послуги мають забезпечити покращення виручки, це все ще нижче середнього показника для галузі.

Поки Уолл-стріт полює на Nvidia на історичних максимумах, непомітний постачальник напівпровідників домінує на критично важливому AI-компоненті, без якого ці гіганти не можуть обійтися.

Операційна маржа

Операційна маржа — ключовий показник прибутковості. Сприймайте це як чистий прибуток — кінцевий результат — але без урахування впливу податків та відсотків за боргами, які меншою мірою пов’язані з основною діяльністю бізнесу.

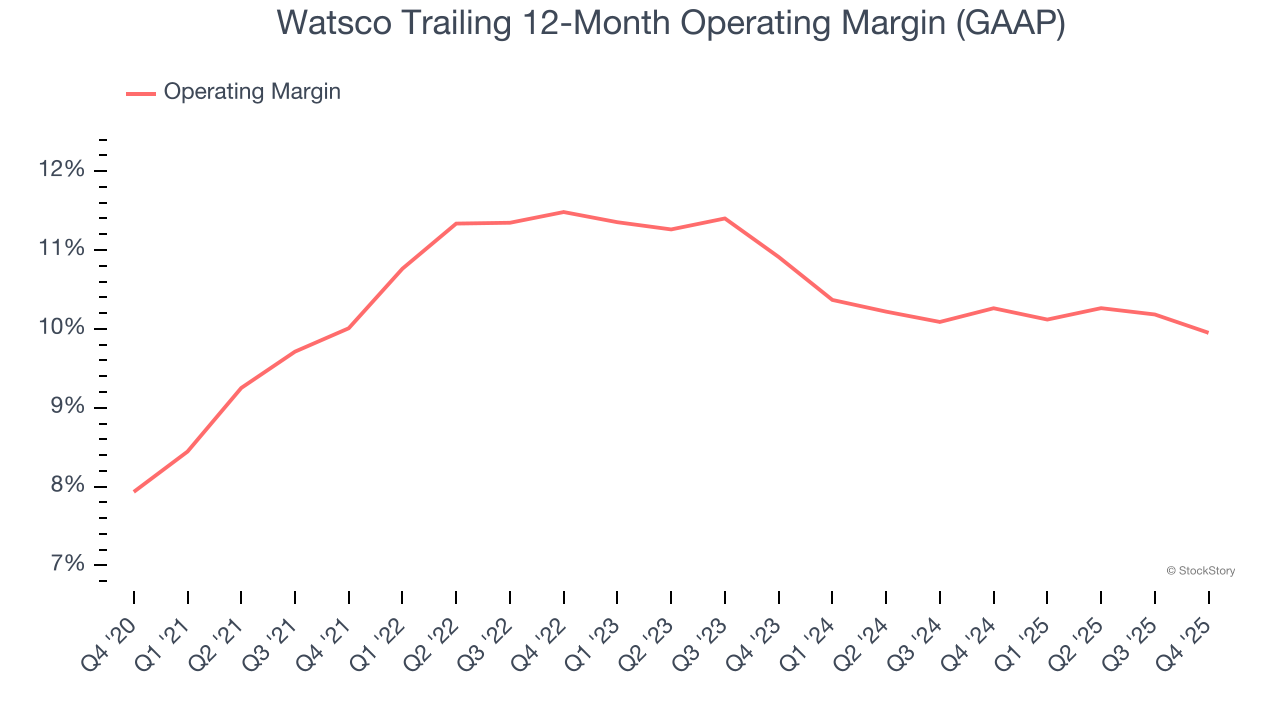

Операційна маржа Watsco могла дещо коливатися протягом останніх 12 місяців, але залишалася більш-менш стабільною, у середньому 10,5% за останні п’ять років. Така прибутковість є міцною для промислової компанії та свідчить про ефективність управління витратами. Це особливо вражає з огляду на низьку валову маржу, що здебільшого пояснюється специфікою продукції компанії і потребує значних зусиль для покращення. Компанії мають більший контроль над операційною маржею, і якщо вона висока при низькій валовій маржі — це ознака добре організованих операцій.

Аналізуючи динаміку прибутковості, операційна маржа Watsco могла злегка коливатися, але загалом залишалася стабільною протягом останніх п’яти років. Це викликає питання щодо структури витрат компанії, адже зростання доходу мало б забезпечити ефект масштабу і підвищити прибутковість.

У четвертому кварталі операційна маржа Watsco склала 6,4%, що на 1,3 процентних пункти менше, ніж рік тому. Оскільки операційна маржа знизилася більше, ніж валова, можна припустити, що ефективність компанії зменшилася через зростання витрат на маркетинг, дослідження й розробки та адміністративні витрати.

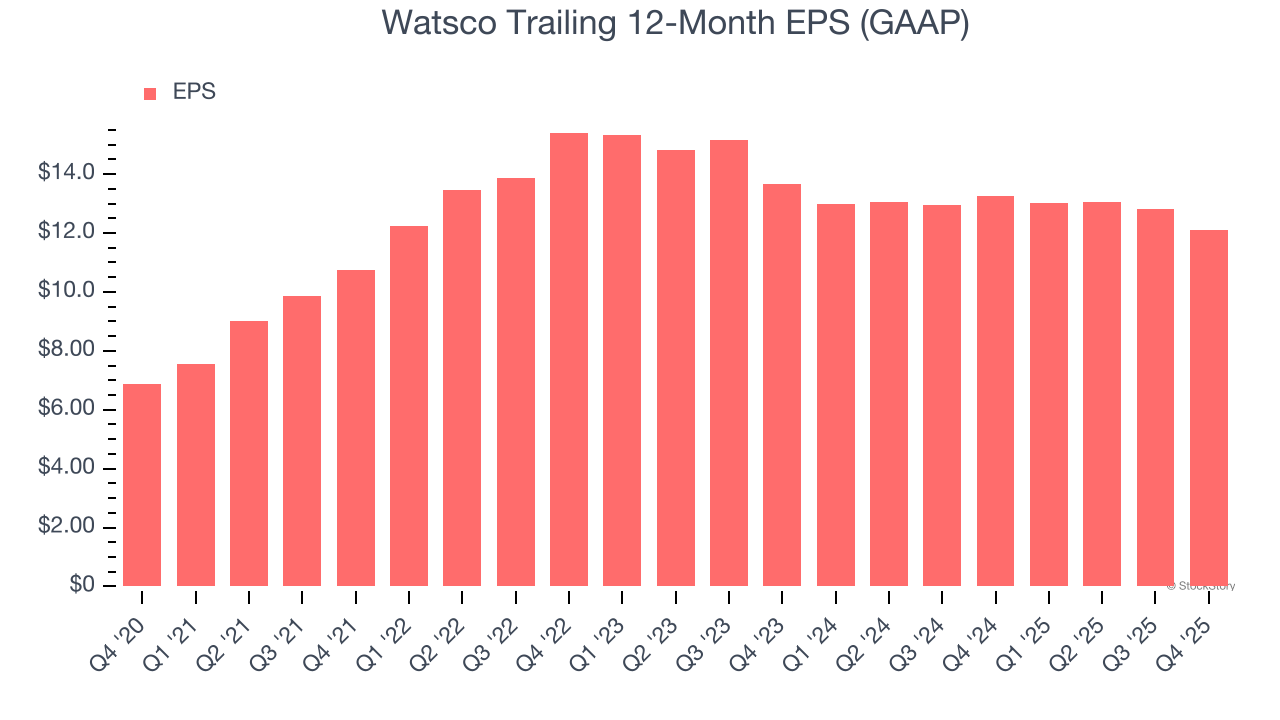

Прибуток на акцію

Динаміка доходу пояснює історичне зростання компанії, але довгострокова зміна прибутку на акцію (EPS) відображає прибутковість цього зростання — наприклад, компанія може штучно збільшити продажі завдяки надмірним витратам на рекламу та промоції.

EPS Watsco зростав на вражаючі 12% середньорічних темпів за останні п’ять років, що вище за 7,4% середньорічного зростання доходу. Проте до цього слід ставитися обережно, оскільки операційна маржа не покращилась і компанія не викуповувала свої акції, отже, різниця виникла через зниження відсоткових витрат або податків.

Як і у випадку з доходом, ми аналізуємо EPS за більш свіжий період, оскільки це може дати уявлення про нові тенденції або події для бізнесу.

Дворічне річне падіння EPS Watsco на 5,8% було поганим і гіршим, ніж стабільний дохід.

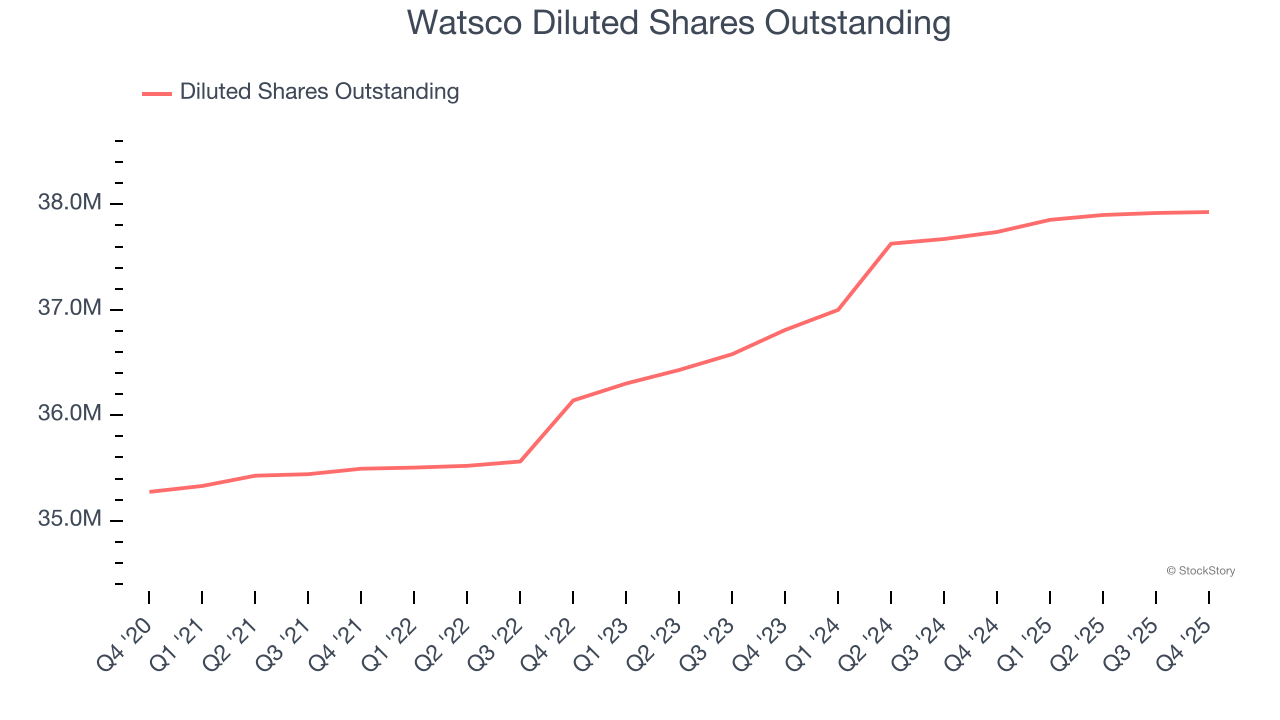

Занурення в нюанси прибутковості Watsco допоможе краще зрозуміти її результати. За останні два роки Watsco розводила своїх акціонерів, збільшивши кількість акцій на 3%. Це призвело до зниження прибутку на акцію. Податки та відсоткові витрати також впливають на EPS, але менше свідчать про фундаментальні показники компанії.

У четвертому кварталі Watsco повідомила про EPS у розмірі $1,68, що менше, ніж $2,37 у тому ж кварталі минулого року. Цей результат не виправдав очікувань аналітиків, але для нас важливіше довгострокове зростання EPS, ніж короткострокові коливання. Протягом наступних 12 місяців Уолл-стріт очікує, що річний EPS Watsco зросте на 8,1% і становитиме $12,11.

Основні висновки з результатів Watsco за Q4

Нам було складно знайти позитиви в цих результатах. EBITDA не виправдала очікувань, а EPS виявився нижчим за прогнози Уолл-стріт. Загалом, це був слабкий квартал. Відразу після оголошення результатів акції подешевшали на 1,9% до $410,00.

Watsco показала слабкі результати цього кварталу, але чи створює це можливість для інвестування зараз? Приймаючи це рішення, важливо враховувати оцінку компанії, особливості бізнесу та події останнього кварталу.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Оцінка, чи перебуває підтримка Zcash на рівні $200 під загрозою після падіння ZEC на 8%

Трейдери активно купують деривативи на тлі зростання ризиків: Credit Weekly

У США ринки прогнозів викликають дискусії після ставок на Iran