Чи варто інвесторам купувати акції BOOT за їхньою поточною оцінкою?

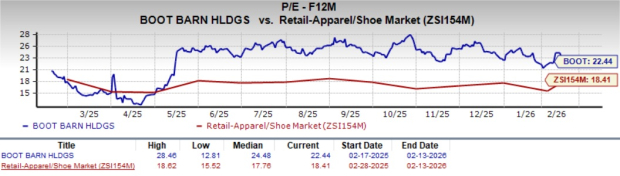

Boot Barn Holdings, Inc. BOOT наразі торгується за форвардним 12-місячним співвідношенням ціни до прибутку (P/E) 22,44, що вище середнього по галузі показника P/E 18,41. Така більш висока оцінка відображає довіру інвесторів до довгострокового зростання BOOT. Акція торгується нижче свого середнього річного P/E 24,48, що свідчить про потенційну можливість для інвесторів.

Джерело зображення: Zacks Investment Research

Динаміка ціни BOOT

Акції BOOT зросли на 36,3% за останній рік, випереджаючи зростання галузі Zacks на 6,8%. Компанія також перевершила сектор Retail-Wholesale, який знизився на 2,4%, і зростання S&P 500 на 13,9% за той самий період.

Джерело зображення: Zacks Investment Research

Закрившись на рівні $187,99 на останній торговій сесії, акція Boot Barn знаходиться на 10,6% нижче свого 52-тижневого максимуму $210,25, досягнутого 12 грудня 2025 року. BOOT торгується вище своєї 200-денної простої ковзної середньої $174,46, що свідчить про сприятливу технічну позицію для акції.

Джерело зображення: Zacks Investment Research

Широке зростання BOOT забезпечує маржу та експансію

Boot Barn продовжує демонструвати стабільні результати на рівні категорій, фіксуючи зростання у всіх основних товарних групах. У третьому фінансовому кварталі чоловічі та жіночі західні чоботи показали однозначне зростання порівняльних продажів у високих однозначних числах, підкреслюючи стійкий попит на основну взуттєву продукцію компанії. Жіночий одяг незначно випередив середній показник мережі завдяки зростанню порівняльних продажів джинсів у середніх двозначних числах, а робочі чоботи також досягли середнього однозначного зростання порівняльних продажів. Загалом ці тенденції підкреслюють збалансовану силу категорій та стабільний споживчий попит як на взуття, так і на одяг, підтримуючи здорову динаміку порівняльних продажів.

Розширення товарної маржі залишалося ключовою перевагою, маржа зросла на 110 базисних пунктів у річному вимірі. Це покращення було зумовлене вигодами від масштабів закупівлі, ефективністю ланцюга постачання та зростанням ексклюзивних брендів на 240 базисних пунктів, що відображає дисципліноване виконання та сильну відданість стратегії повної ціни. Для подальшої підтримки розширення маржі компанія впроваджує помірне коригування цінової стратегії ексклюзивних брендів. Вибіркове підвищення цін на деякі ексклюзивні продукти заплановано на четвертий фінансовий квартал, що відповідає довгостроковим завданням щодо маржі.

Boot Barn підкреслила свою омніканальну стратегію, за якої цифрове зростання підтримується широкою силою категорій у магазинах, а не є заміною фізичному ритейлу. Такий підхід створює позитивний цикл: цифрові платформи підвищують впізнаваність бренду та генерують додатковий трафік у магазини. У третьому фінансовому кварталі загальні порівняльні продажі зросли на 5,7%, при цьому лідером стало зростання порівняльних продажів у e-commerce на 19,6% поряд зі зростанням порівняльних продажів у роздрібних магазинах на 3,7%.

Зростання онлайн-продажів додатково підкреслило успіх стратегії ексклюзивних брендових сайтів. Спеціалізовані сайти Cody James та Hawx, запущені на початку 2026 року, вже показали сильні результати, залучаючи переважно нових клієнтів. Додаткові окремі сайти для Shyanne та CLEO & WOLF плануються, що посилює диференціацію брендів та поглиблює довгострокову взаємодію з клієнтами.

Новий двигун відкриття магазинів компанії також продовжує демонструвати стабільні результати в різних регіонах. Boot Barn завершила третій фінансовий квартал із 514 магазинами, включаючи рекордні 25 відкриттів за квартал, підтверджуючи свій довгостроковий план досягнення 1 200 локацій по всій країні. Очікується, що нові магазини генеруватимуть близько $3,2 млн річних продажів у перший повний рік та окуплять інвестиції менш ніж за два роки, що свідчить про привабливу економіку одиниці. Надалі розширення залишатиметься інтенсивним: у четвертому фінансовому кварталі планується відкрити 15 магазинів, загалом 70 нових магазинів у 2026 фінансовому році та близько 20 додаткових відкриттів у першому кварталі 2027 фінансового року.

Прогноз BOOT виглядає переконливо

Компанія підвищила свій річний прогноз, відображаючи кращі, ніж очікувалося, операційні результати за ключовими показниками. Загальний обсяг продажів тепер очікується в діапазоні від $2,24 млрд до $2,25 млрд, що передбачає зростання на 17-18% порівняно з фінансовим 2025 роком, у порівнянні з попереднім прогнозом зростання на 15-17%. Крім того, прогноз по товарній маржі підвищено до діапазону $1,138 млрд – $1,144 млрд, що становить близько 50,8% від продажів, порівняно з попереднім діапазоном $1,106 млрд – $1,130 млрд.

Зведений прогноз зростання порівняльних продажів у магазинах тепер становить 6,5% – 7%, що краще за попередню оцінку 4%–6%. Порівняльні продажі роздрібної торгівлі очікуються в діапазоні 5,5%–6% проти попереднього прогнозу 3,3%–5,3%. Порівняльні продажі e-commerce тепер прогнозуються в діапазоні 14,5%–15%, підвищено з попереднього діапазону 11%–13%.

Загалом оновлений прогноз підкреслює стійкий імпульс як у зростанні продажів, так і в розширенні маржі. За четвертий фінансовий квартал компанія очікує загальний обсяг продажів $525–$535 млн, що відображає зростання на 16%–18%. Консолідовані порівняльні продажі прогнозуються на рівні 3%–5%, підтримані сильним зростанням e-commerce, з товарною маржею близько 50,4%–50,5%. Цей прогноз свідчить про впевненість у майбутніх результатах компанії.

Як змінилися оцінки?

Консенсус-прогноз Zacks щодо прибутку на акцію BOOT для поточного та наступного фінансового року покращився на 13 та 23 центи відповідно за останні 30 днів.

Джерело зображення: Zacks Investment Research

Як діяти з акціями BOOT?

Преміальна оцінка Boot Barn видається виправданою завдяки широкій силі категорій, дисциплінованому розширенню маржі, стратегії ексклюзивних брендів і прискореному омніканальному впровадженню, що все разом підтримує стійкий імпульс зростання. Акція залишається обґрунтовано оціненою відносно своїх нещодавніх історичних рівнів, що свідчить про те, що поточна оцінка відображає якість.

Для існуючих інвесторів доцільно залишатися в позиції, враховуючи операційний імпульс компанії та видимість розширення, а потенційні інвестори можуть розглянути купівлю акцій при зниженні ринку, розглядаючи акцію як привабливу довгострокову можливість зростання, підкріплену міцними фундаментальними показниками та стратегічною ясністю. Наразі BOOT має рейтинг Zacks №1 (Strong Buy).

Інші акції для розгляду

Deckers Outdoors Corporation DECK разом зі своїми дочірніми компаніями розробляє, продає і дистрибує взуття, одяг та аксесуари для повсякденного життя і високопродуктивної діяльності у США та на міжнародному рівні. Наразі Deckers має рейтинг Zacks №1. Ви можете побачити повний список акцій Zacks з рейтингом №1 сьогодні тут.

Консенсус-прогноз Zacks для поточного фінансового року DECK по продажах та прибутку передбачає зростання на 8,6% і 8,7% відповідно у порівнянні з минулорічними показниками. DECK забезпечила середній сюрприз по прибутку за чотири останні квартали на рівні 36,9%.

Five Below, Inc. FIVE працює як спеціалізований ціновий ритейлер у США. Наразі Five Below має рейтинг Zacks №1. Консенсус-прогноз Zacks щодо продажів та прибутку FIVE на поточний фінансовий рік передбачає зростання на 22,4% і 25,8% відповідно у порівнянні з минулорічними показниками. FIVE забезпечила середній сюрприз по прибутку за чотири останні квартали на рівні 62,1%.

American Eagle Outfitters, Inc. AEO працює як спеціалізований ритейлер краси у США, Мексиці та Кувейті. Наразі AEO має рейтинг Zacks №1.

Консенсус-прогноз Zacks щодо продажів AEO на поточний фінансовий рік передбачає зростання на 2,6%, а аналогічний прогноз щодо прибутку передбачає зниження на 20,7% у порівнянні з минулорічними показниками. American Eagle забезпечила середній сюрприз по прибутку за чотири останні квартали на рівні 35,1%.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Google нещодавно надала Сундару Пічаї компенсаційний пакет на суму $692 мільйони

Попередження про ліквідність у $1,2 млрд – як BlackRock може «сколихнути» крипторинок

Індекс страху та жадібності криптовалют повертається до рівня «екстремального страху»

Оцінка, чи перебуває підтримка Zcash на рівні $200 під загрозою після падіння ZEC на 8%