Bel Fuse (NASDAQ:BELFA) повідомляє про продажі у четвертому кварталі 2025 року, які перевищили очікування

Постачальник електронних систем та пристроїв Bel Fuse (NASDAQ:BELFA) відзвітував про

Чи настав час купувати Bel Fuse?

Основні моменти Bel Fuse (BELFA) за Q4 2025 календарного року:

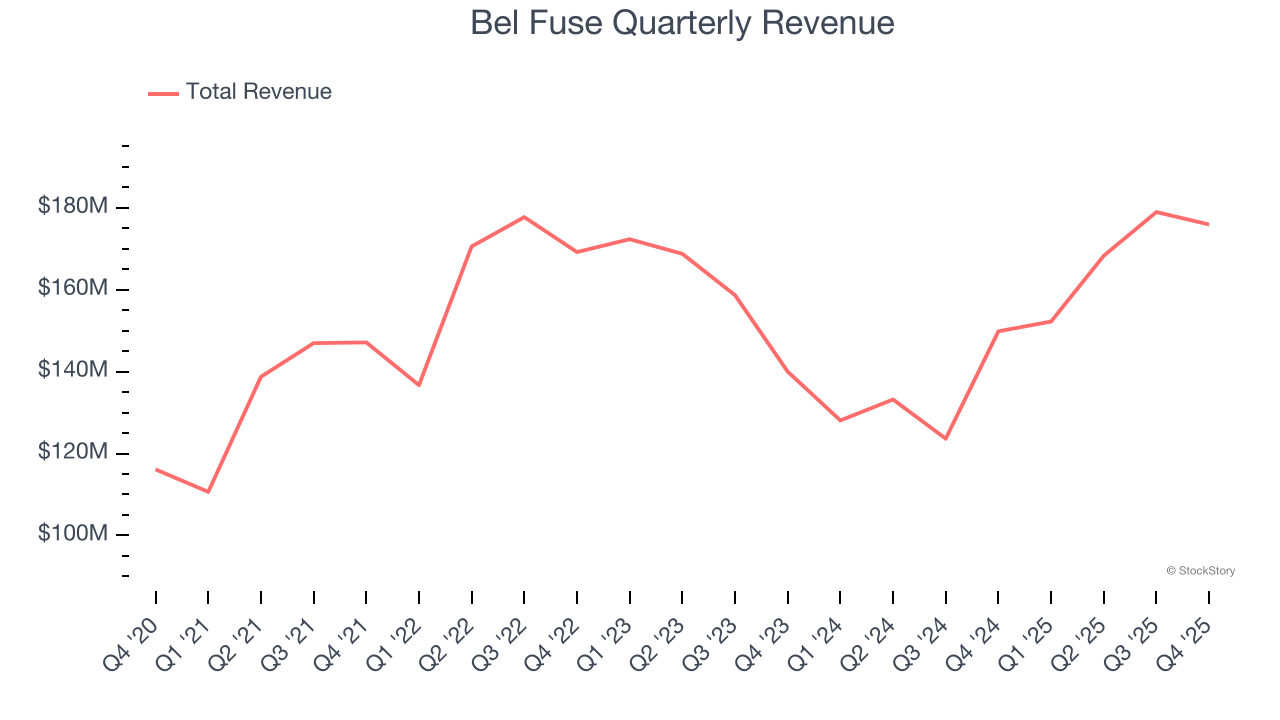

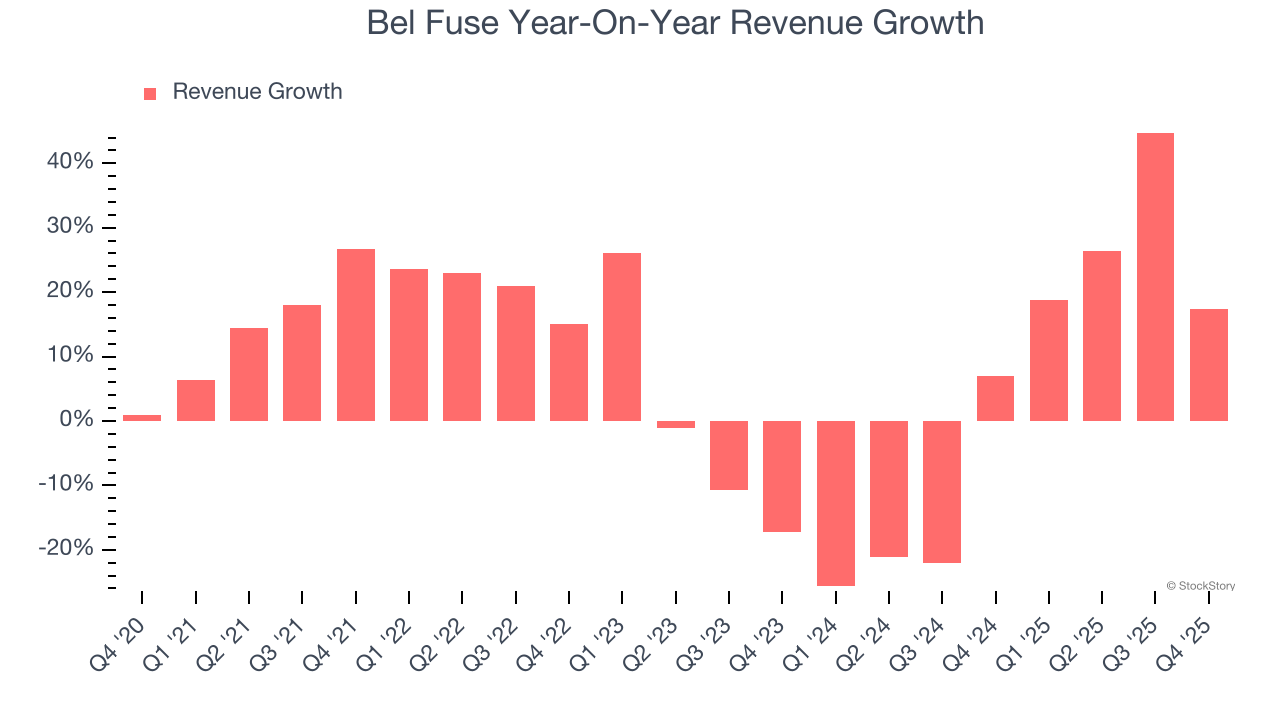

- Виручка: $175,9 млн проти оцінки аналітиків у $173,4 млн (зростання на 17,4% у річному вимірі, перевищення на 1,5%)

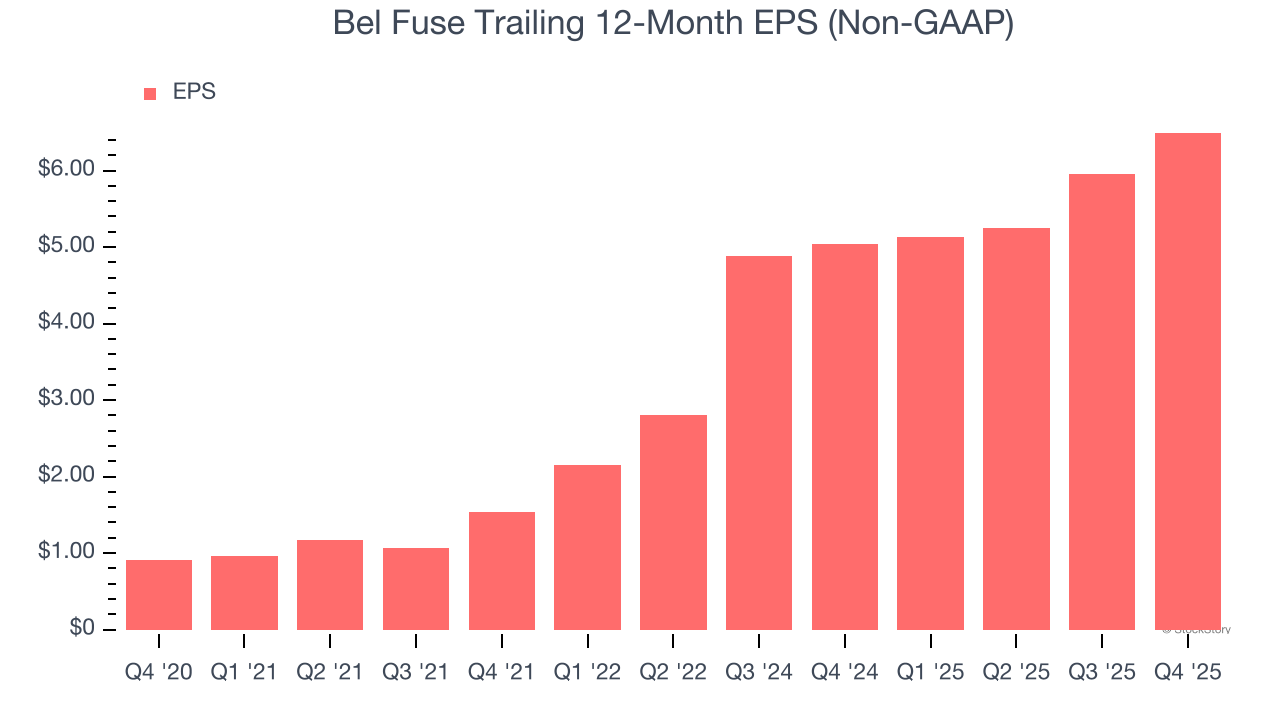

- Скоригований EPS: $1,98 проти оцінки аналітиків у $1,10 (перевищення на 80,8%)

- Скоригований EBITDA: $37,59 млн проти оцінки аналітиків у $34,13 млн (маржа 21,4%, перевищення на 10,1%)

- Прогноз виручки на Q1 2026 календарного року — $172,5 млн у середині діапазону, вище оцінки аналітиків у $162,3 млн

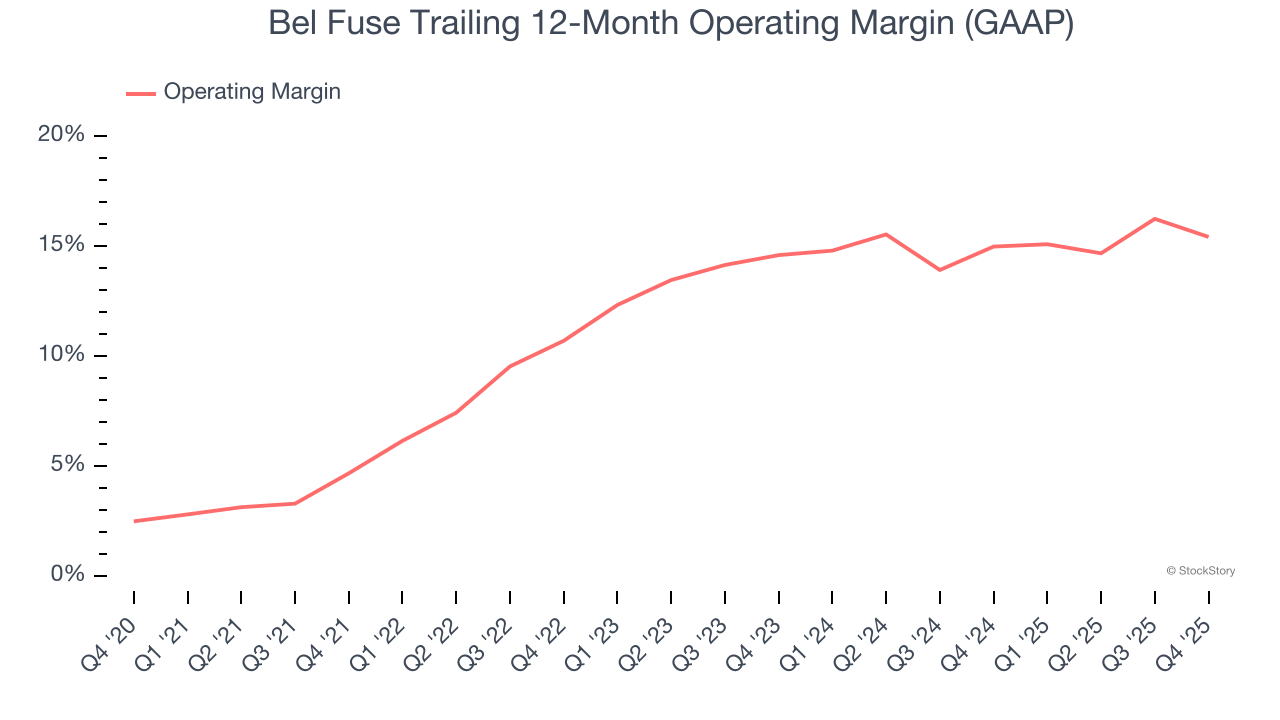

- Операційна маржа: 14,7%, зменшилась з 18,1% за аналогічний квартал минулого року

- Маржа вільного грошового потоку: 14,9%, зросла з 1,4% за аналогічний квартал минулого року

- Ринкова капіталізація: $2,91 млрд

"Bel продемонструвала сильний четвертий квартал, з продажами та валовою маржою на верхньому рівні нашого прогнозу," — сказав Фарук Тувейк, президент та CEO.

Огляд компанії

Заснована 26-річним Елліотом Бернштейном під час електронного буму після Другої світової війни, Bel Fuse (NASDAQ:BELF.A) надає електронні системи та пристрої для телекомунікаційного, мережевого, транспортного та промислового секторів.

Зростання виручки

Довгострокова динаміка продажів компанії може вказувати на її загальну якість. Будь-який бізнес може мати короткостроковий успіх, але найкращі компанії демонструють стійке зростання протягом багатьох років. За останні п’ять років Bel Fuse збільшила свої продажі на пристойні 7,7% у вигляді складної річної ставки. Це зростання трохи вище середнього по промисловому сектору і показує, що її продукти знаходять відгук у клієнтів.

Ми в StockStory приділяємо найбільшу увагу довгостроковому зростанню, але в промисловому секторі п’ятирічний історичний огляд може не врахувати цикли, галузеві тенденції або використання компанією каталізаторів, таких як новий виграний контракт або успішна продуктова лінія. Останні показники Bel Fuse свідчать, що попит на її продукцію сповільнився, оскільки річне зростання виручки за останні два роки склало 2,7% і було нижчим за п’ятирічну тенденцію. Ми насторожено ставимося до компаній галузі, які спостерігають уповільнення зростання виручки, оскільки це може свідчити про зміни в смаках споживачів, полегшені низькими витратами на зміну постачальника.

У цьому кварталі Bel Fuse повідомила про зростання виручки на 17,4% у річному вимірі, а її $175,9 млн перевищили оцінки Wall Street на 1,5%. Керівництво компанії наразі прогнозує зростання продажів на 13,3% у річному вимірі в наступному кварталі.

Дивлячись на перспективу, аналітики очікують, що виручка зросте на 5,9% протягом наступних 12 місяців. Хоча цей прогноз свідчить, що нові продукти та послуги стимулюватимуть кращі показники виручки, це все ще нижче середнього по галузі.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — усі починали як непомітні історії зростання, що скористалися масовим трендом. Ми ідентифікували наступну таку компанію: прибутковий AI-напівпровідниковий гравець, якого ще не помітив Wall Street.

Операційна маржа

Bel Fuse була ефективною компанією протягом останніх п’яти років. Вона була однією з найприбутковіших компаній у промисловому секторі, маючи середню операційну маржу 12,2%.

Якщо подивитись на динаміку прибутковості, операційна маржа Bel Fuse зросла на 10,8 процентних пункти за останні п’ять років, оскільки зростання продажів дало їй значний операційний леверидж.

У цьому кварталі Bel Fuse отримала операційну маржу 14,7%, що на 3,4 процентних пункти менше у річному вимірі. З іншого боку, виручка та валова маржа дійсно зросли, тому можна припустити, що ефективність знизилась через те, що її операційні витрати, такі як маркетинг, R&D та адміністративні накладні, зростали швидше за виручку.

Прибуток на акцію

Динаміка виручки пояснює історичне зростання компанії, але довгострокова зміна прибутку на акцію (EPS) вказує на прибутковість цього зростання — наприклад, компанія може штучно збільшувати продажі через надмірні витрати на рекламу та промоції.

EPS Bel Fuse зріс на вражаючі 48,1% у вигляді складної річної ставки за останні п’ять років, що перевищує річне зростання виручки на 7,7%. Це свідчить, що компанія стала прибутковішою на одну акцію у міру її розширення.

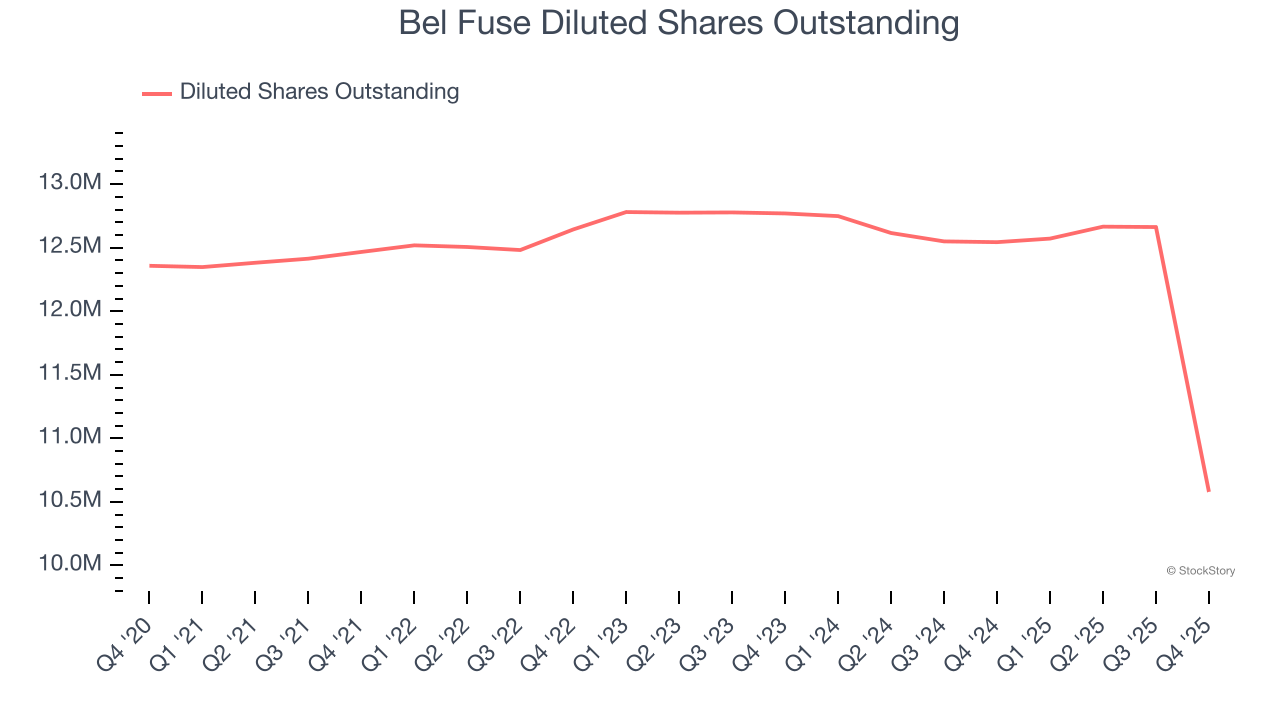

Ми можемо докладніше розглянути прибуток Bel Fuse, щоб краще зрозуміти чинники її результатів. Як зазначалося раніше, операційна маржа Bel Fuse знизилася цього кварталу, але зросла на 10,8 процентних пунктів за останні п’ять років. Кількість її акцій також скоротилася на 14,4%, і ці фактори разом є позитивними сигналами для акціонерів, оскільки підвищення прибутковості та викуп акцій прискорюють зростання EPS відносно зростання виручки.

Як і з виручкою, ми аналізуємо EPS за коротший період, щоб побачити, чи не пропускаємо зміни в бізнесі.

Для Bel Fuse річне зростання EPS на 7,9% було нижчим за п’ятирічну тенденцію. Ми сподіваємося, що зростання прискориться в майбутньому.

У четвертому кварталі Bel Fuse повідомила про скоригований EPS у $1,98, що більше, ніж $1,45 у аналогічному кварталі минулого року. Цей результат легко перевищив прогнози аналітиків, і акціонери повинні бути задоволені результатами. Протягом наступних 12 місяців Wall Street очікує, що річний EPS Bel Fuse зросте на 3,9% до $6,49.

Основні висновки з результатів Bel Fuse за Q4

Було приємно бачити, що Bel Fuse перевищила очікування аналітиків щодо EPS у цьому кварталі. Ми також були раді, що її EBITDA значно перевищила оцінки Wall Street. Якщо дивитись ширше, це був надійний звіт. Одразу після публікації акція залишилась на рівні $214,21.

Чи є Bel Fuse привабливою інвестиційною можливістю зараз? Останній квартал має значення, але не настільки, як довгострокові фундаментальні показники та оцінка при визначенні, чи варто купувати акцію.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ціна на золото прямує до щотижневої втрати на фоні зростання DXY вище 100,00

SXP (Solar) коливався на 41,8% за 24 години: зняття з лістингу на Upbit спричинило тиск на продаж і технічний прорив