Genco (NYSE:GNK) перевищує очікування у силь�ному четвертому кварталі 2025 року

Морська судноплавна компанія Genco (NYSE:GNK) опублікувала результати за 4 квартал 2025 календарного року,

Чи настав зараз час купувати акції Genco?

Genco (GNK) Основні показники 4 кв. 2025 р.:

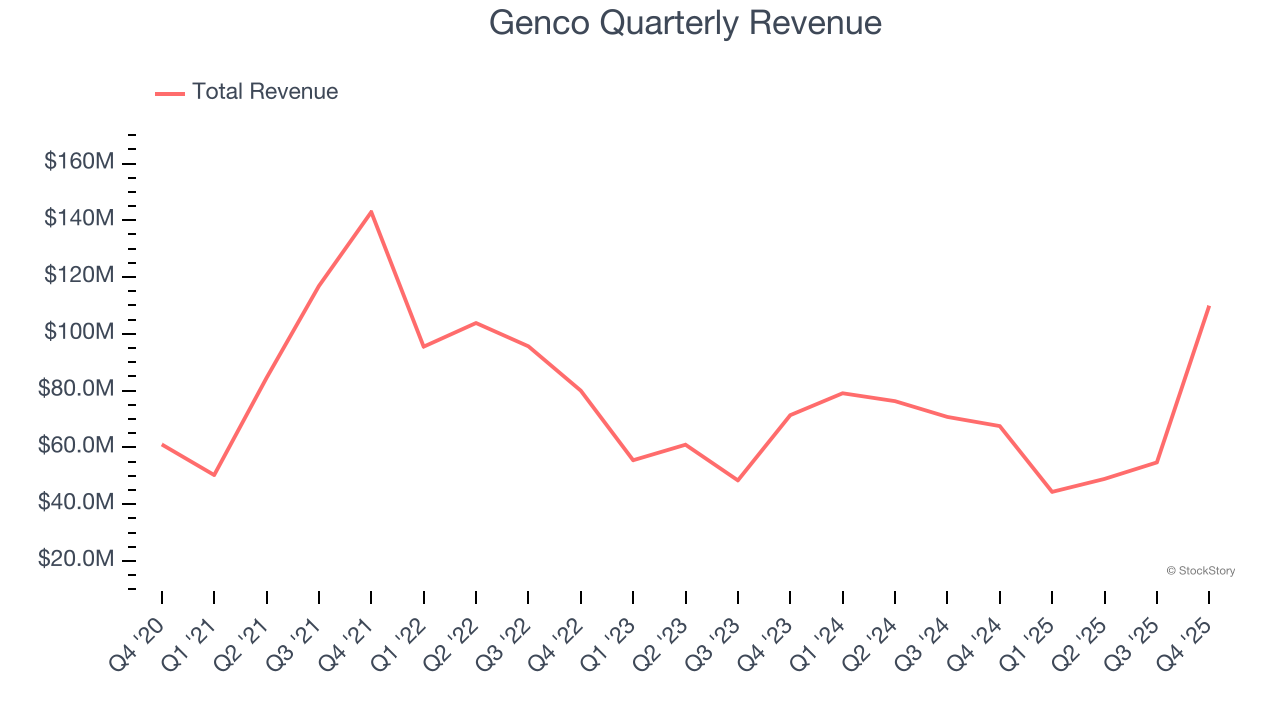

- Виручка: $109,9 млн проти оцінки аналітиків у $77,21 млн (зростання на 62,8% за рік, перевищення на 42,4%)

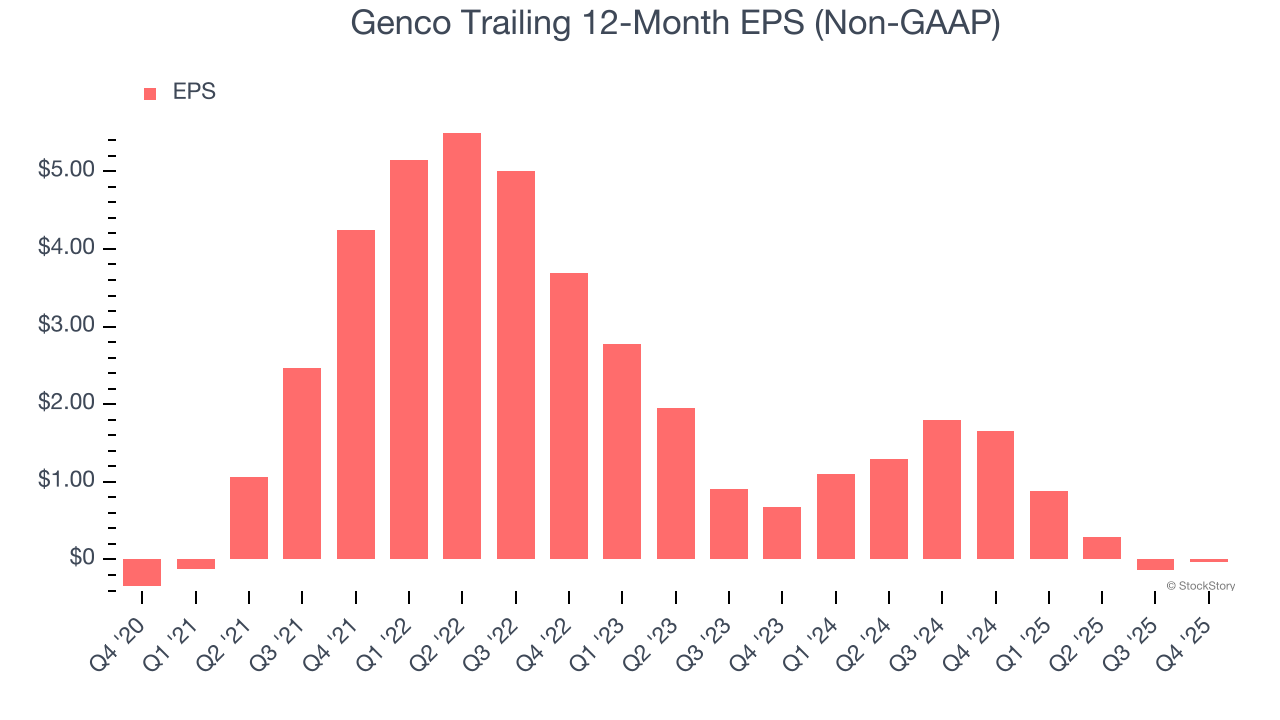

- Скоригований EPS: $0,39 проти очікуваних $0,37 (перевищення на 5,8%)

- Скоригований EBITDA: $41,99 млн проти $40,44 млн за оцінками аналітиків (маржа 38,2%, перевищення на 3,8%)

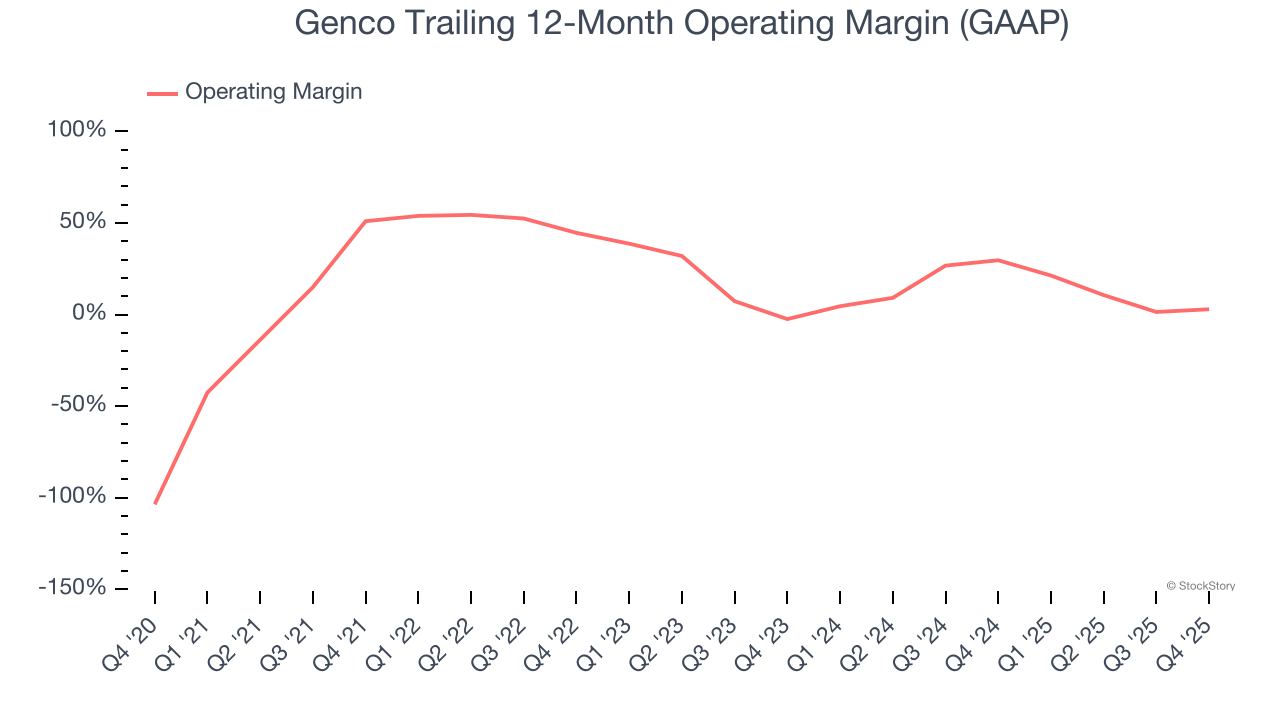

- Операційна маржа: 17,3%, зниження з 21,6% у тому ж кварталі минулого року

- Вільний грошовий потік склав -$57,62 млн проти -$20,45 млн за аналогічний період минулого року

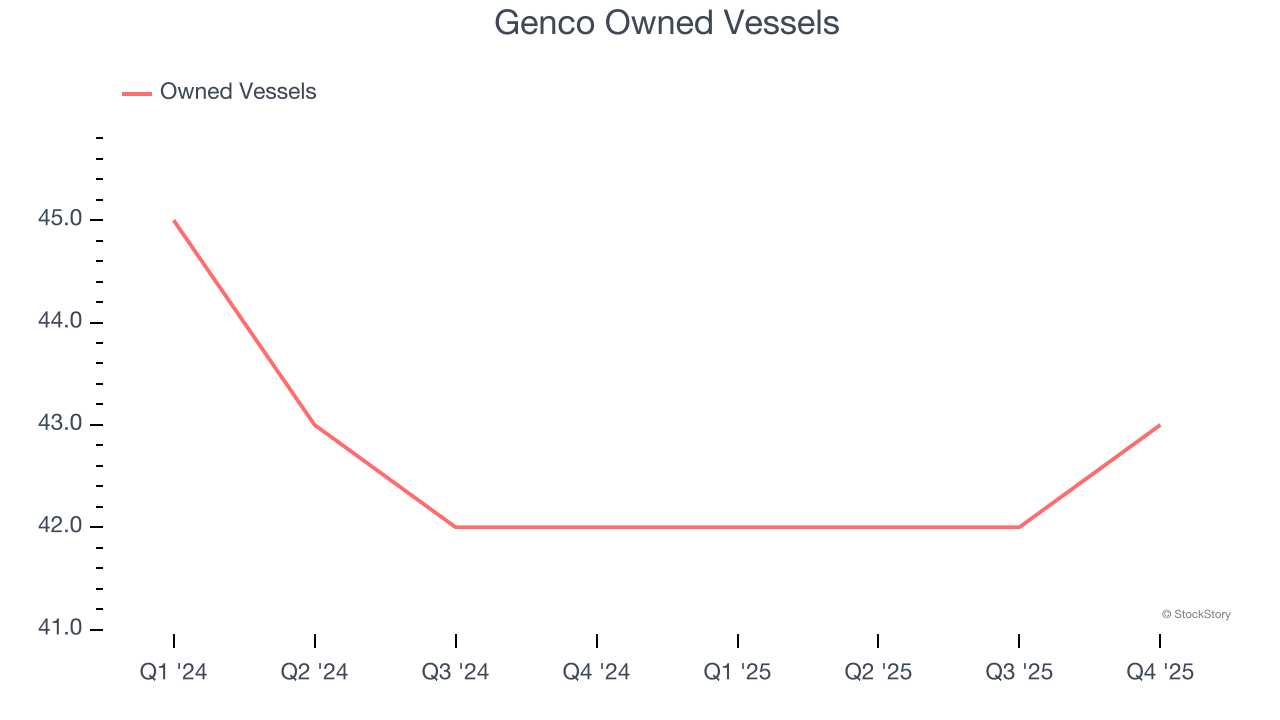

- Кількість власних суден: 43, зростання на 1 за рік

- Ринкова капіталізація: $960,4 млн

Генеральний директор John C. Wobensmith прокоментував: «У 2025 році ми досягли значного прогресу у впровадженні нашої комплексної стратегії створення вартості, забезпечивши акціонерам суттєві доходи та інвестуючи у наш флот для подальшого розширення потенціалу заробітків і дивідендів Genco. Завдяки значному грошовому потоку у 4 кварталі ми оголосили про багаторічний максимум дивідендів у розмірі $0,50 на акцію, що стало вже 26-ю поспіль дивідендною виплатою компанії й найдовшим безперервним періодом серед наших колег по сегменту суховантажів. Включаючи виплату за 4 квартал, загальна сума дивідендів за останні 6,5 років зросте до $7,565 на акцію, або 34% від поточної ціни акції. На додачу до цього значного повернення капіталу, ми й надалі використовуємо фінансову потужність Genco, вклавши $343 млн у судна Capesize та Newcastlemax з високими характеристиками з 2023 року».

Огляд компанії

Штаб-квартира Genco (NYSE:GNK) знаходиться у Нью-Йорку, це судноплавна компанія, що перевозить сухі вантажі світовими морськими маршрутами.

Зростання виручки

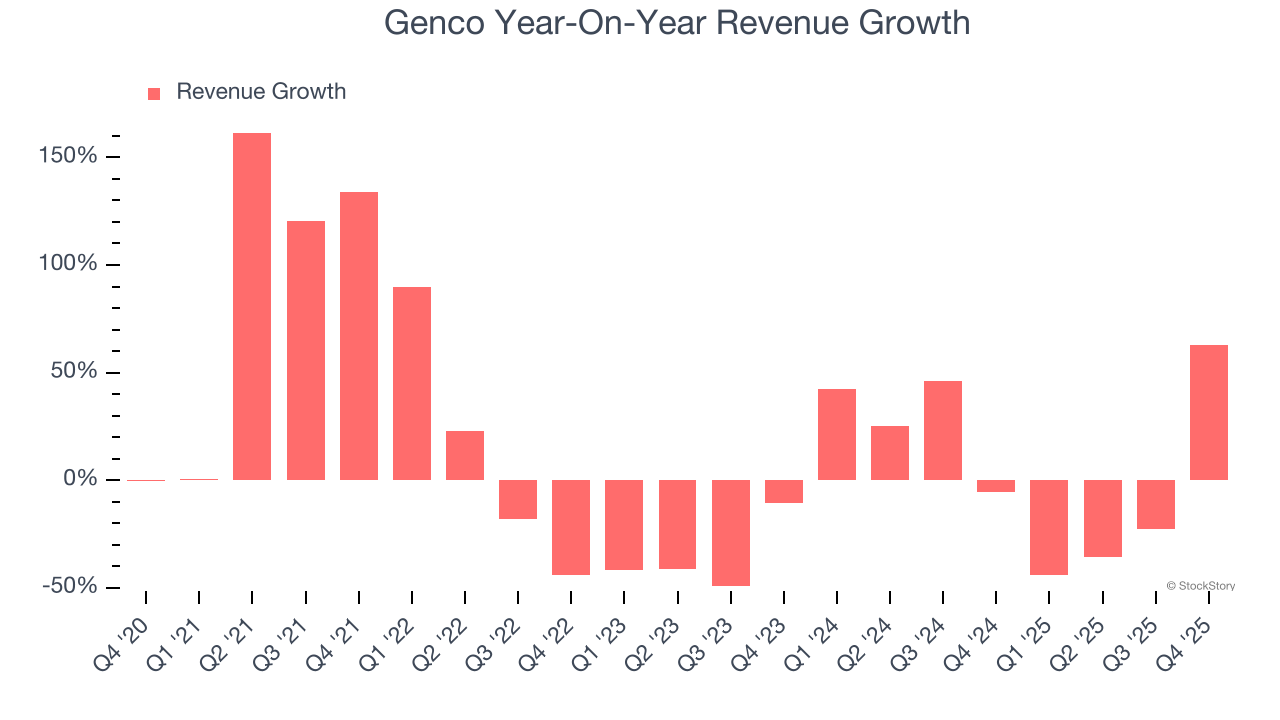

Динаміка довгострокових продажів компанії — важливий показник її загальної якості. Будь-який бізнес може мати короткостроковий успіх, але найкращі компанії зростають роками. На жаль, середньорічне зростання виручки Genco за останні п’ять років склало лише 5,6%. Це нижче нашого стандарту для індустріального сектору і є непростою відправною точкою для аналізу.

У StockStory ми найбільше цінуємо довгострокове зростання, але для індустріальних компаній аналіз за п’ять років може не врахувати цикли, галузеві тренди або використання компанією каталізаторів, як-от нові контракти чи успішні продуктові лінійки. Останні результати Genco свідчать про зниження попиту: середньорічне зростання виручки за останні два роки склало лише 4,5% — це менше, ніж за п’ятирічний період. Ми насторожено ставимося до компаній у цьому секторі, коли темпи зростання виручки сповільнюються, адже це може свідчити про зміну вподобань клієнтів на фоні низьких витрат на зміну постачальника.

Детальніше про динаміку виручки компанії можна дізнатись, проаналізувавши кількість власних суден, яка у звітному кварталі досягла 43. За останні два роки середньорічне скорочення кількості власних суден Genco становило 1,7%. Оскільки цей показник нижчий за темпи зростання виручки за той самий період, можна зробити висновок, що компанія покращила монетизацію.

У цьому кварталі Genco зафіксувала вражаюче річне зростання виручки на 62,8%, а її $109,9 млн перевищили очікування Уолл-стріт на 42,4%.

Дивлячись у майбутнє, аналітики з боку продажів прогнозують зростання виручки на 16,9% протягом наступних 12 місяців, що є покращенням порівняно з останніми двома роками. Такий прогноз виглядає дуже перспективно і свідчить, що нові продукти та послуги компанії сприятимуть кращій динаміці виручки.

У книзі 1999 року Gorilla Game передбачалося, що Microsoft і Apple домінуватимуть у сфері технологій задовго до того, як це сталося. Її головна ідея: ідентифікувати переможців-платформ на ранньому етапі. Сьогодні компанії корпоративного програмного забезпечення, які впроваджують генеративний AI, стають новими "горилами".

Операційна маржа

Операційна маржа — один із найкращих показників прибутковості, оскільки вона показує, скільки компанія заробляє після закупівлі та виробництва продукції, її маркетингу, продажу, а також підтримки актуальності через дослідження та розробки.

Genco залишалася ефективним механізмом протягом останніх п’яти років, демонструючи елітну прибутковість для індустріальної компанії з середньою операційною маржею у 29,3%. Це особливо вражає на фоні низької валової маржі, яка переважно визначається типом продукції і вимагає суттєвих змін для значного зростання. Компанії мають більше контролю над операційною маржею, і високий показник за низької валової маржі — свідчення якісного менеджменту.

Аналізуючи динаміку прибутковості, операційна маржа Genco знизилася на 48,1 процентного пункту за останні п’ять років. Це викликає питання щодо витратної бази компанії, адже зростання виручки мало б забезпечити ефект масштабу і підвищити рентабельність.

У 4 кварталі Genco зафіксувала операційну маржу у 17,3%, що на 4,3 процентних пункти менше, ніж за рік до цього. Водночас виручка та валова маржа зросли, отже, ймовірно, компанія стала менш ефективною через зростання операційних витрат, таких як маркетинг, R&D і адміністративні витрати швидше, ніж виручка.

Прибуток на акцію (EPS)

Тренди виручки пояснюють історичне зростання компанії, але довгострокова динаміка прибутку на акцію (EPS) показує прибутковість цього зростання. Наприклад, компанія може штучно збільшувати продажі через надмірні витрати на рекламу та просування.

Попри те, що сукупний річний прибуток Genco поки що залишається від’ємним, компанії вдалося скоротити збитки і покращити EPS на 35,2% в середньому за останні п’ять років. Наступні кілька кварталів будуть вирішальними для оцінки її довгострокової прибутковості.

Як і щодо виручки, ми аналізуємо EPS за коротший період, щоб не проґавити зміни у бізнесі.

На жаль для Genco, її EPS знизився на 43,5% в середньому за останні два роки, тоді як виручка зросла на 4,5%. Це свідчить, що компанія стала менш прибутковою в розрахунку на одну акцію під час розширення.

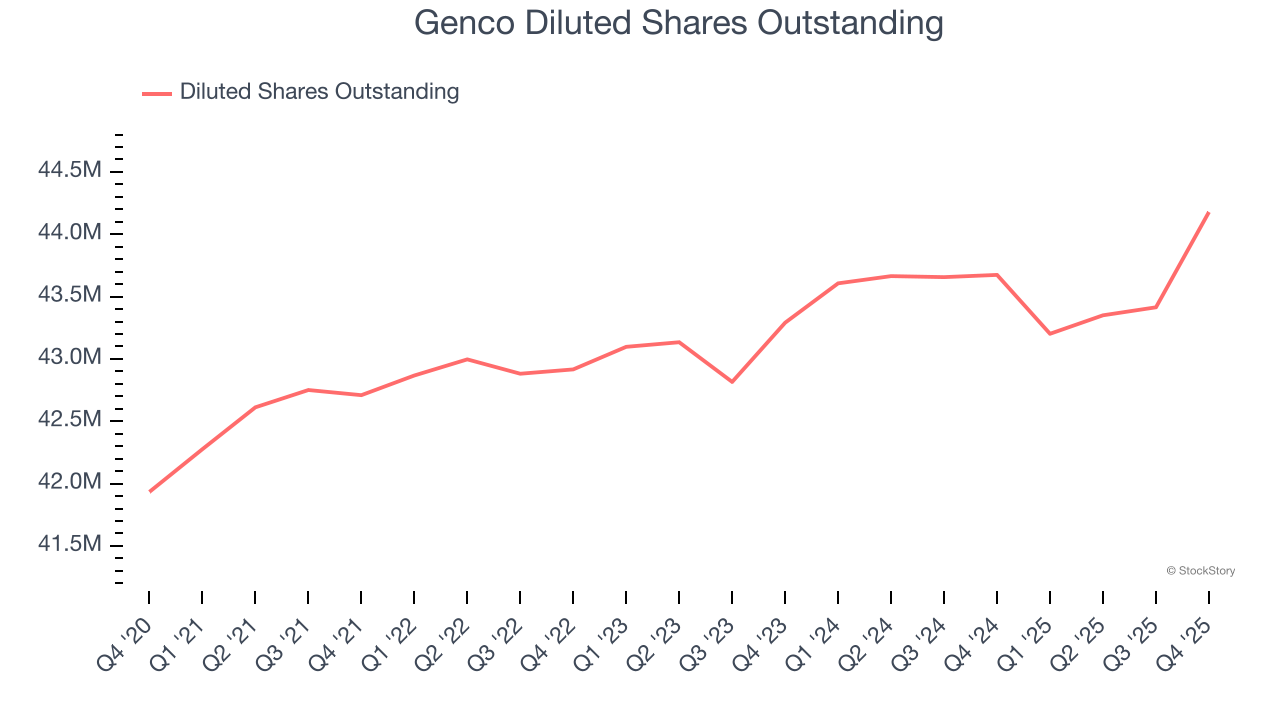

Детальніше аналізуючи прибутковість Genco, можемо краще зрозуміти її результати. Дворічний огляд показує, що компанія здійснила розводнення капіталу, збільшивши кількість акцій на 2,1%. Це розводнення переважило підвищення операційної ефективності, що призвело до зниження прибутку на акцію.

У 4 кварталі Genco відзвітувала про скоригований EPS у $0,39, що більше, ніж $0,29 у тому ж кварталі минулого року. Цей результат перевищив прогнози аналітиків на 5,8%. Протягом наступних 12 місяців Уолл-стріт налаштований оптимістично: аналітики прогнозують, що повний річний EPS Genco зміниться з негативних $0,04 на позитивні $1,40.

Основні висновки з результатів Genco за 4 квартал

Ми були вражені тим, наскільки суттєво Genco перевершила очікування аналітиків щодо виручки цього кварталу. Також приємно, що EBITDA перевищила прогнози Уолл-стріт. Загалом, ми вважаємо, що цей квартал містив важливі позитивні сигнали. Вартість акцій залишилася на рівні $22,35 одразу після публікації результатів.

Чи варто інвестувати в Genco саме зараз? Останній квартал має значення, але фундаментальні показники на довшу перспективу та оцінка компанії відіграють набагато важливішу роль при ухваленні рішення про купівлю акцій.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Роберт Кійосакі попереджає про обвал ринку у 2026 році та загрозу боргу

Надходження в Solana ETF досягли 2% ринкової капіталізації SOL, перевершивши рекорд Bitcoin