DoorDash (NASDAQ:DASH) не досягла очікуваних доходів за четвертий квартал 2025 року

Сервіс доставки їжі на замовлення DoorDash (NYSE:DASH)

Чи настав зараз час купувати DoorDash?

Основні моменти DoorDash (DASH) Q4 CY2025:

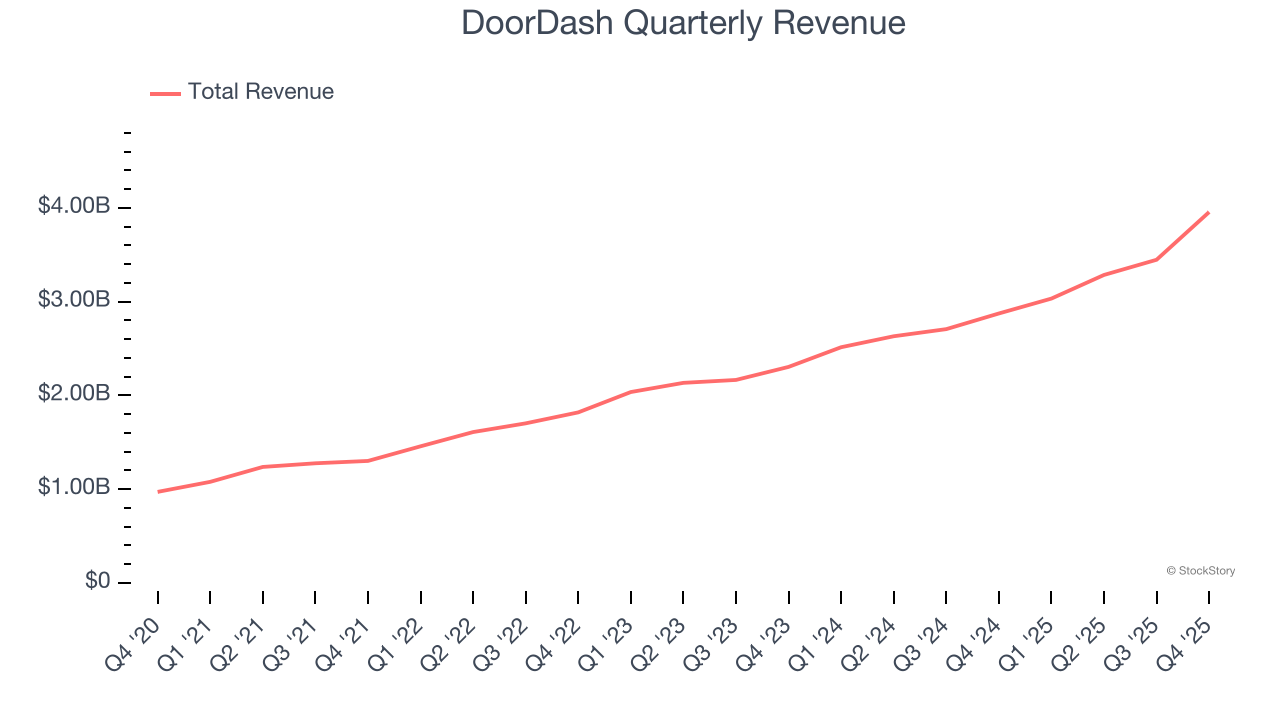

- Дохід: $3,96 млрд проти очікуваних аналітиками $4,00 млрд (зростання на 37,7% у річному обчисленні, відставання на 1,1%)

- EPS (GAAP): $0,48 проти очікуваних аналітиками $0,58 (відставання на 17,7%)

- Скоригований EBITDA: $780 млн проти очікуваних аналітиками $773,6 млн (маржа 19,7%, перевищення на 0,8%)

- Прогноз EBITDA на Q1 CY2026 становить $725 млн по середині діапазону, що нижче очікуваних аналітиками $800,3 млн

- Операційна маржа: 3,7%, на рівні з аналогічним кварталом минулого року

- Маржа вільного грошового потоку: 6,4%, зниження із 21% у попередньому кварталі

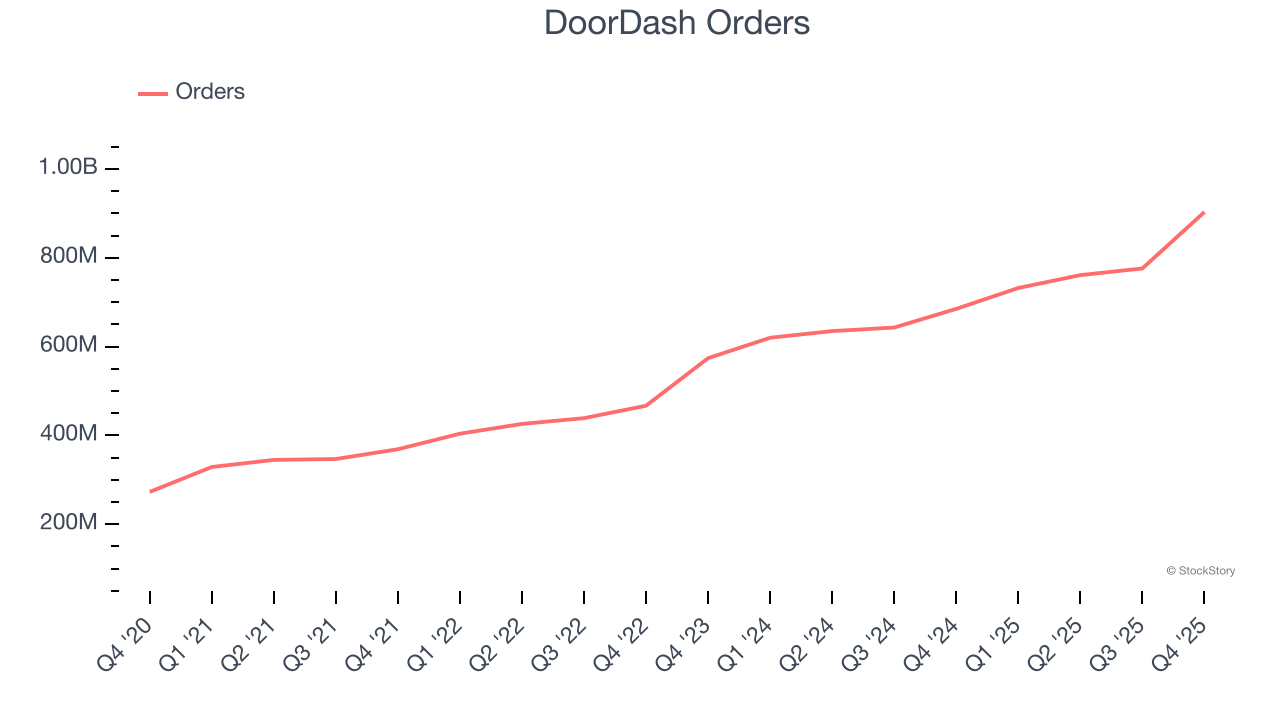

- Замовлення: 903 мільйони, зростання на 218 мільйонів у річному обчисленні

- Ринкова капіталізація: $69,97 мільярда

САН-ФРАНЦИСКО--(BUSINESS WIRE)--DoorDash, Inc. (NASDAQ: DASH) сьогодні оголосила, що Milan Kovac, колишній віце-президент Optimus Robotics та Autopilot у Tesla, був призначений до ради директорів компанії з 16 січня 2026 року. Tony Xu, співзасновник та CEO DoorDash, Inc., зазначив: “Мілан присвятив свою кар’єру створенню та масштабуванню амбітних інженерних програм на перетині AI, автономії та робототехніки. Він має рідкісне поєднання глибини технічних знань і операційного керівництва...”

Огляд компанії

Заснована студентами Стенфорда з метою створення “локального, доставки на вимогу FedEx”, DoorDash (NYSE:DASH) управляє платформою доставки їжі на вимогу.

Зростання доходу

Вивчення довгострокових результатів компанії може дати уявлення про її якість. Навіть поганий бізнес може блиснути один-два квартали, але найкращий росте роками. За останні три роки DoorDash збільшила свої продажі на виняткові 27,7% середньорічного темпу зростання. Її зростання перевищило середній показник споживчих інтернет-компаній і свідчить про те, що її пропозиції резонують із клієнтами — чудова відправна точка для нашого аналізу.

Цього кварталу DoorDash досягла чудового темпу зростання доходу на 37,7% у річному обчисленні, проте її $3,96 мільярда доходу не виправдали оптимістичних очікувань Уолл-стріт.

Дивлячись уперед, аналітики очікують, що дохід зросте на 31,2% протягом наступних 12 місяців, що є прискоренням порівняно з останніми трьома роками. Такий прогноз вражає для компанії такого масштабу і свідчить, що її нові продукти та послуги забезпечать кращі результати у верхній частині звіту.

Програмне забезпечення “з’їдає” світ, і практично не залишилося галузей, які не зазнали б його впливу. Це створює зростаючий попит на інструменти, які допомагають розробникам програмного забезпечення виконувати свою роботу — чи то моніторинг критичної хмарної інфраструктури, інтеграція аудіо- та відеофункціоналу, чи забезпечення безперервного потокового передавання контенту.

Замовлення

Зростання запитів

Як ринок гіг-економіки, DoorDash генерує зростання доходу, розширюючи кількість послуг на своїй платформі (наприклад, поїздки, доставки, фріланс-послуги) та підвищуючи комісію з кожної наданої послуги.

За останні два роки кількість замовлень DoorDash, ключовий показник ефективності компанії, зросла на 22% щорічно до 903 мільйонів у останньому кварталі. Такий темп зростання є одним із найшвидших серед споживчих інтернет-бізнесів і свідчить, що її пропозиції користуються значним попитом.

У четвертому кварталі DoorDash додала 218 мільйонів замовлень, що призвело до зростання на 31,8% у річному обчисленні. Квартальний показник був вищим за дворічний результат, що свідчить про прискорення зростання кількості замовлень завдяки новим ініціативам.

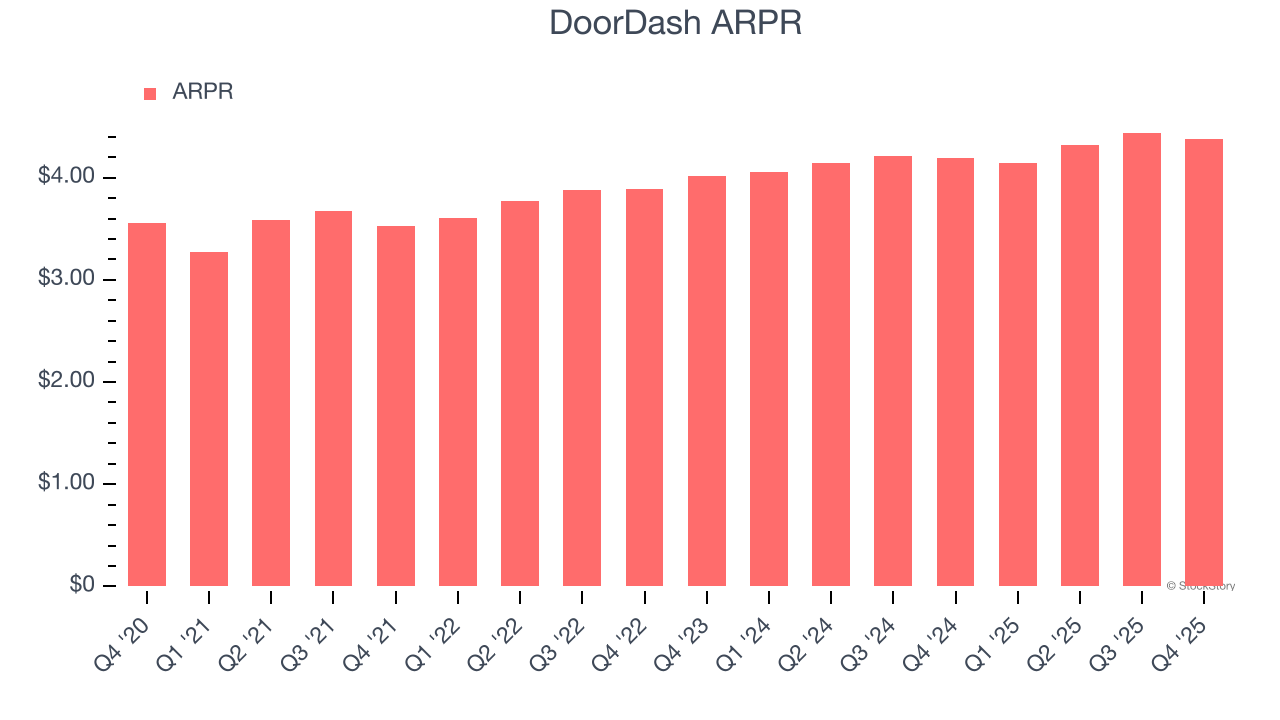

Дохід на запит

Середній дохід на запит (ARPR) — це критично важливий показник, оскільки він показує, скільки компанія заробляє на транзакційних комісіях із кожного запиту. Це число також інформує нас про take rate DoorDash, що відображає її цінову силу в екосистемі, або "частку" з кожної транзакції.

Зростання ARPR DoorDash за останні два роки було посереднім — у середньому 4,2%. Це не так вже й добре, але збільшення кількості замовлень є більш важливим критерієм для оцінки довгострокового потенціалу бізнесу. Ми будемо уважно стежити за ситуацією; якщо DoorDash спробує підвищити ARPR шляхом більш агресивної монетизації, не ясно, чи зможе кількість замовлень і далі зростати нинішніми темпами.

У цьому кварталі ARPR DoorDash склав $4,38. Він зріс на 4,4% у річному обчисленні, що повільніше за темпи зростання кількості замовлень.

Ключові висновки з результатів DoorDash за Q4

Ми були дуже вражені кількістю замовлень DoorDash у цьому кварталі. Також тішить, що її EBITDA трохи перевищила очікування Уолл-стріт. З іншого боку, дохід трохи не дотягнув до очікувань, а прогноз EBITDA на наступний квартал виявився нижчим за очікування. Загалом це був слабший квартал. Акції одразу після оприлюднення результатів впали на 2,1% до $170,26.

DoorDash показала слабший результат цього кварталу, проте чи створює це можливість для інвестицій зараз? Те, що сталося у останньому кварталі, має значення, але не таке, як якість бізнесу у довгостроковій перспективі та його оцінка під час прийняття інвестиційного рішення щодо цієї акції.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Gap розглядає можливість відновлення, підсилену погодними умовами, після різкого падіння на 10%

Чи продовжить підрозділ неврології AbbVie стимулювати зростання доходів у 2026 році?

Ціна VIA зростає на 11,96%: трейдери помічають незвичайну активність на ринку

Shell підписала значні нафтові та газові угоди з Венесуелою