Robinhood запускає венчурний фонд для інвестицій у стартапи, що може відкрити двері для роздрібних інвесторів до інвестування в незареєстровані технологічні компанії

Фонд, який Robinhood незабаром виведе на біржу й який спеціалізується на інвестуванні у непублічні стартапи, може відкрити для Силіконової долини (включаючи венчурні фонди) новий шлях залучення коштів від роздрібних інвесторів.

Robinhood наразі залучає 1 мільярд доларів для цього фонду, який буде лістинговано на Нью-Йоркській фондовій біржі під тікером RVI. Компанія заявляє, що фонд інвестуватиме у «топові» непублічні компанії, такі як Stripe, Databricks та Ramp.

Акції цих компаній майже недосяжні для звичайних інвесторів, які користуються платформою Robinhood. Такий бар’єр, за словами CEO Robinhood Влада Тенева у відеопрезентації фонду у вівторок, «є головною несправедливістю приватного ринку, що існує роками». Він сподівається вирішити цю проблему, стягуючи 2% плату за управління.

Модель роботи виглядає так:

Починаючи з минулої осені, венчурний підрозділ Robinhood вже придбав близько 300 мільйонів доларів акцій непублічних стартапів, серед яких відомі компанії (наприклад, Stripe) і менш відомі (наприклад, Airwallex). Robinhood володітиме цими акціями, інвестори фонду не будуть прямо володіти базовими акціями, ціна фонду оцінюватиметься згідно з портфельною оцінкою, і інвестори зможуть купувати й продавати щодня.

Таким чином, Robinhood, здається, обходить чимало проблем, які раніше виникали під час надання звичайним інвесторам доступу до акцій непублічних технологічних компаній — ці спроби часто стикалися з опором з боку самих непублічних компаній.

Наприклад, минулого року Robinhood намагався токенізувати приватні акції OpenAI для європейських користувачів, що викликало критику з боку OpenAI. Stripe навіть створила на своєму сайті окрему сторінку з попередженням про шахрайства, орієнтовані на роздрібних інвесторів; нещодавно керівники Anduril також попереджали, що хтось продає акції Anduril, якими насправді не володіє.

Цього разу проспект фонду Robinhood показує, що компанія купує звичайні або привілейовані акції, що означає наявність дозволу від відповідних компаній. У оголошеннях про залучення коштів таких компаній, як Databricks, Ramp, Airwallex, згадується венчурний підрозділ Robinhood.

Однак зі зростанням доступних Robinhood коштів інвестиційна структура може ускладнюватися. У документах компанія попереджає, що в майбутньому може інвестувати в стартапи через спеціальні цільові інструменти (SPV) — такі «чорні ходи» можуть створювати додаткові ризики, а структура прибутків відрізнятиметься від прямого інвестування у компанію.

У будь-якому разі, очікується поява більшої кількості подібних фондів у майбутньому.

Відомі венчурні фонди прагнуть розширити базу інвесторів (лімітованих партнерів), щоб залучити більші фонди та отримати більше доходів від плати за управління, і, ймовірно, спробують залучити дрібних інвесторів. Наприклад, Coatue минулого року запустив новий фонд з мінімальним порогом інвестиції у 50 000 доларів, що значно менше від звичного. За чутками, й інші фонди досліджують подібні моделі.

У найближчі тижні ще два технологічні приватні фонди вийдуть на біржу: один від онлайн-піонера приватних інвестицій Fundrise, інший — від давнього гравця вторинного ринку Akkadian Ventures.

Втім, сила бренду Robinhood — а також його 25-мільйонна армія інвесторів — найімовірніше, приверне до цієї тенденції небувалу увагу.

CEO Fundrise Бен Міллер зазначив: «Robinhood зробить подібні фонди стандартом».

Він почав називати такі фонди «PVC» — публічно торговані венчурні фонди. «За кілька років це стане дуже розповсюджено».

Головна проблема для Robinhood — відкривши доступ до інвестування, уникнути перетворення фонду на чергову мем-акцію.

Якщо ціна фонду значно перевищуватиме вартість базових активів, це може спотворити оцінку непублічних компаній, і інвестори, які купили на піку, можуть зазнати збитків. Схожа ситуація вже сталася з Destiny Tech100 — фондом приватних технологічних компаній, що торгується з премією близько 47% до останньої розкритої чистої вартості активів. Попит роздрібних інвесторів на акції таких компаній, як OpenAI, Anthropic, SpaceX, настільки великий, що ціни фондів суттєво перевищують їхню внутрішню вартість.

Ще один виклик — як надати інвесторам інформацію про результати компаній у портфелі.

Ці компанії є непублічними, тому інформація про них за своєю природою непрозора. Навколо таких стартапів сформувалася ціла екосистема, яка із захопленням обговорює малозначущі події: наприклад, розмиті дані щодо доходів (але рідко розкриває потік готівки), запуск продукту чи новини про залучення коштів.

Якщо акції провідних непублічних компаній перестануть так стрімко зростати, ці проблеми стануть ще гострішими.

Для учасників, які просувають цю значущу трансформацію, це питання майбутнього. «Фінансова інновація стає справжньою нормою лише після проходження повного циклу», — зазначив Міллер. «Це не позбавлене ризиків, але так буває завжди».

Відповідальний редактор: Го Мін’юй

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

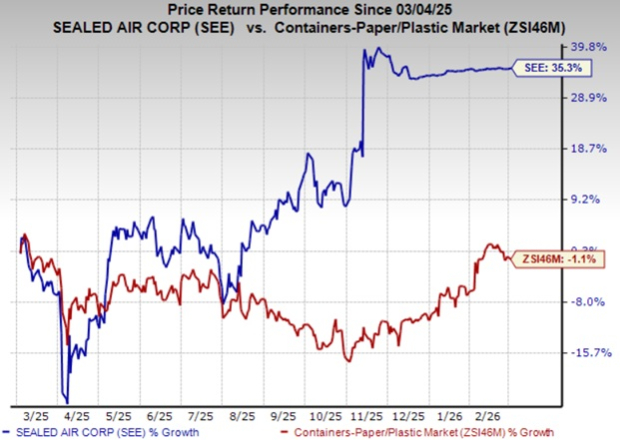

SEE результати за 4 квартал перевищують прогнози, злиття з CD&R очікується завершити до середини 2026 року

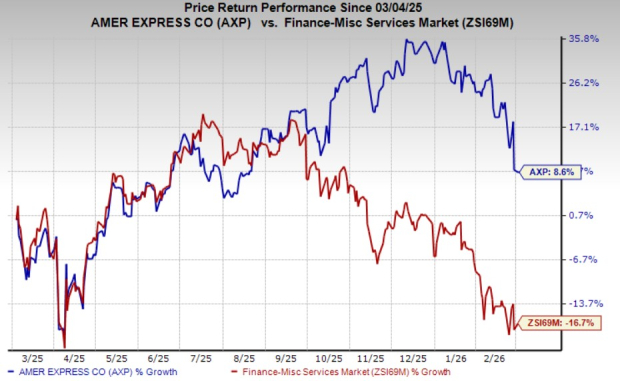

AmEx відкриває грошовий потік: дивіденди стрімко зростають попри побоювання щодо AI