Опціонний кут: жорсткий по�чаток акцій Palantir нарешті демонструє ознаки покращення

Palantir Technologies Inc (NASDAQ:PLTR) виглядала перспективно, оскільки готувалась завершити 2025 рік на високій ноті. Однак різка волатильність, що почалася із сесії напередодні Різдва, змусила інвесторів масово виходити з активу. Зазвичай це спричиняє панічне хеджування на випадок падіння, оскільки професійні та інституційні трейдери мають значні капітали, зафіксовані в акціях PLTR. Тим не менш, якщо ризик-менеджмент не є очевидним пріоритетом, ця ситуація може давати інформацію саме через те, що її бракує.

Як трейдери опціонами, одним із найважливіших інструментів для аналізу є волатильністьний ск’ю. У багатьох фінансових статтях аналітики часто роблять припущення щодо позицій смарт-мані. Але аналізуючи ск’ю самостійно, який показує implied volatility (IV) по всьому спектру страйків в опціонному ланцюжку, ви можете оцінити загальне позиціонування найвитонченіших учасників ринку.

Ключовим драйвером ск’ю є IV — залишковий показник, який виводиться з реальних потоків ордерів. Як випливає з назви, IV показує ймовірний розмах руху цінної папери на основі поточних ордерів у системі. За допомогою ск’ю трейдер може побачити, скільки IV закладено в кол- і пут-опціони на конкретну дату експірації.

Розглядаючи експірацію 20 березня, загальна позиція є стандартним хеджуванням на падіння. Найголовніше, нічого в поведінці ск’ю не вказує на термінову потребу у зниженні ризиків, не кажучи вже про паніку.

Зокрема, ск’ю для страйків, близьких до поточної ціни, залишається відносно пласким, а розрив IV між колами й путами — надзвичайно малий. Для страйків, ймовірність виконання яких висока через їхню близькість, смарт-мані поводиться спокійно.

Так, ск’ю зростає на обох кінцях: зліва це може свідчити про певний захист від крайового ризику падіння, а справа — про можливе створення синтетичної короткої позиції, можливо, для захисту реальної довгої позиції.

Як уже зазначалося, хеджування відбувається; просто це контрольоване хеджування, яке не викликає особливого подиву. Хоча ск’ю не говорить прямо про бичачі настрої серед професіоналів, він також не демонструє, що ведмежість є головною мотивацією.

Оцінка торгових параметрів акцій PLTR

Тепер, коли ми маємо базову рамку позиціонування смарт-мані, нам потрібно зрозуміти, як це може вплинути на реальні цінові результати. Для цього можна звернутися до калькулятора очікуваного руху на основі Black-Scholes. Стандартний механізм Wall Street для ціноутворення опціонів передбачає, що акції Palantir на дату експірації 20 березня будуть у діапазоні від $119.83 до $147.81.

Звідки береться цей розкид? Black-Scholes припускає, що доходи на ринку акцій розподілені логнормально. Відповідно до цієї моделі, наведений діапазон показує, де акції PLTR можуть симетрично опинитися в межах одного стандартного відхилення від поточної ціни (з урахуванням волатильності та днів до експірації).

Математично Black-Scholes стверджує, що в 68% випадків акції Palantir очікується торгуватимуться в зазначеному діапазоні через 30 днів. Це обґрунтоване припущення, якщо не враховувати ймовірність надзвичайного каталізатора, що зможе вивести цінний папір за межі одного стандартного відхилення.

Однак концептуальна проблема очікуваного руху полягає в тому, що ми знаємо лише, як ринок ціноутворює невизначеність, але не чи виправдано це ціноутворення з раціональної точки зору. Щоб отримати більше інсайтів, потрібно переходити до аналізу другого порядку, який базується на емпіричних даних.

Тут на допомогу приходить аналогія з пошуково-рятувальною операцією (SAR). Якщо акції PLTR — це єдиний врятований після корабельної аварії, то модель Black-Scholes — це супутникова система, яка зафіксувала сигнал біди десь у Тихому океані. За допомогою теоретичних моделей дрейфу ми можемо визначити реалістичний радіус пошуку щодо місця сигналу.

Однак ми все ще не знаємо, де саме в цьому радіусі може бути знайдений врятований. Оскільки ми живемо у світі обмежених ресурсів, ми не можемо безкінечно шукати одну людину. У певний момент потрібно використати ймовірнісну математику, щоб найкраще оцінити, де може бути врятований.

Саме тут у гру вступає властивість Маркова.

Звуження простору ймовірностей для акцій Palantir

Згідно з Марковим принципом, майбутній стан системи повністю залежить від її поточного стану. Простіше кажучи, ймовірності майбутнього не слід розраховувати окремо, а потрібно оцінювати у контексті. Продовжуючи SAR-аналогію, різні океанські течії — наприклад, неспокійні хвилі чи спокійна вода — можуть суттєво впливати на те, куди дрейфує врятований після аварії.

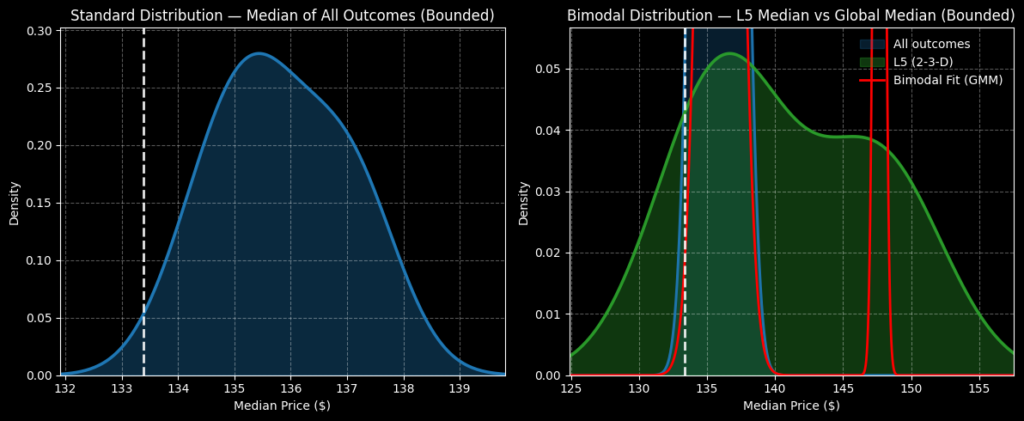

Ось як властивість Маркова застосовується до акцій Palantir. За останні п’ять тижнів PLTR мала лише два тижні зростання, що призвело до загального низхідного тренду. Сам по собі цей сценарій 2-3-D не є унікальним. Втім, цей кількісний сигнал — це своєрідна океанська течія, і врятованих у таких водах можна очікувати побачити в певному місці.

Далі можна застосувати перелічувальну індукцію та байєсівський підхід, щоб найкраще оцінити, куди акції PLTR можуть дрейфувати в поточному середовищі. Основна ідея — взяти медіанний шлях для 2-3-D сигналу та застосувати його до поточної ціни, таким чином окресливши подальший розподіл.

Заради повної прозорості, Девід Юм відомо критикував індукцію, стверджуючи, що майбутнє не обов’язково випливає з минулого. Проте таке філософське твердження можна застосувати до будь-яких індуктивних процесів, включаючи гравітацію. Моя контраргументація полягає в тому, що, порівняно з іншими аналізами другого порядку, підхід Маркова потребує найменше припущень.

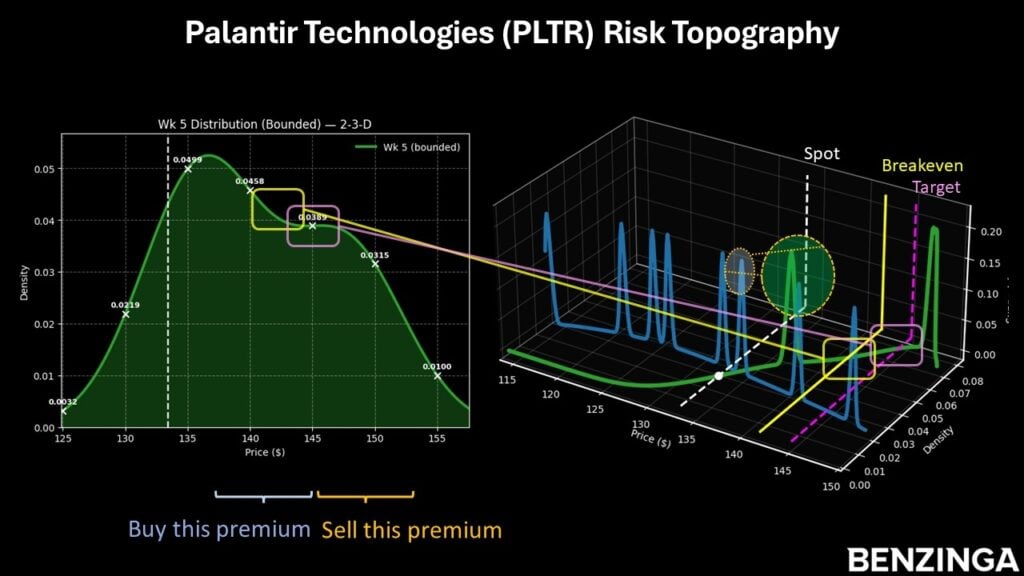

Якщо прийняти цю вихідну позицію, можна розрахувати очікувану 5-тижневу дохідність акцій PLTR у межах від $120 до $160, при цьому щільність ймовірності досягає максимуму в районі $137. Однак щільність повинна залишатись досить високою в діапазоні $133-$147, що суттєво звужує цільову зону порівняно з розкидом Black-Scholes.

З огляду на наведені вище ринкові дані, мене приваблює бичачий спред 140/145 із закриттям 20 березня. Ця ставка вимагає, щоб акції PLTR на момент експірації пробили страйк $145, щоб отримати максимальний прибуток майже 178%. Точка беззбитковості — $141.80, що підвищує ймовірність успіху цієї угоди.

Зображення: Shutterstock

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У США ринки прогнозів викликають дискусії після ставок на Iran

Ми запитали у Google Gemini, за якою ціною буде торгуватися XRP 31 березня 2026 року, ось що він відповів

Bitcoin – Як надії на припинення вогню та ціни на нафту впливають на волатильність ринку криптовалют

Засновник Polymarket повідомляє про зростання спротиву ставкам на війну