Оптимальна стратегія інвестування в covered call ETF на даний момент

Переосмислення ажіотажу навколо covered call ETF

Covered call біржові фонди (ETF) стають все більш популярними, але я залишаюся скептичним щодо їх широкого поширення. Моя стриманість не пов’язана з неприязню до інвестиційних стратегій, орієнтованих на дохід — навпаки. Проблема полягає в тому, що ці ETF рідко підвищують загальну дохідність або суттєво знижують ризик значних втрат. Історично більшість covered call ETF фіксують близько 80%–95% як прибутків, так і втрат базового індексу або кошика акцій.

Наприклад, розглянемо ETF, який виписує covered calls на S&P 500 Index або Nasdaq 100. З часом результати цих ETF, як правило, тісно відображають злети й падіння відповідних індексів. Їхня головна перевага — перетворення прибутків індексу на стабільний потік щомісячного доходу для інвесторів.

Але що станеться, якщо базовий індекс буде тривалий час перебувати в стані стагнації або зниження? Ось тут і виникають проблеми.

Навіть якщо covered call ETF продовжує виплачувати регулярний дохід, вартість вашої інвестиції може істотно знизитися під час затяжних спадів. Щомісячні виплати можуть виглядати привабливо, але водночас ваш основний капітал може зменшуватися.

Порівняння covered call ETF: детальніший погляд

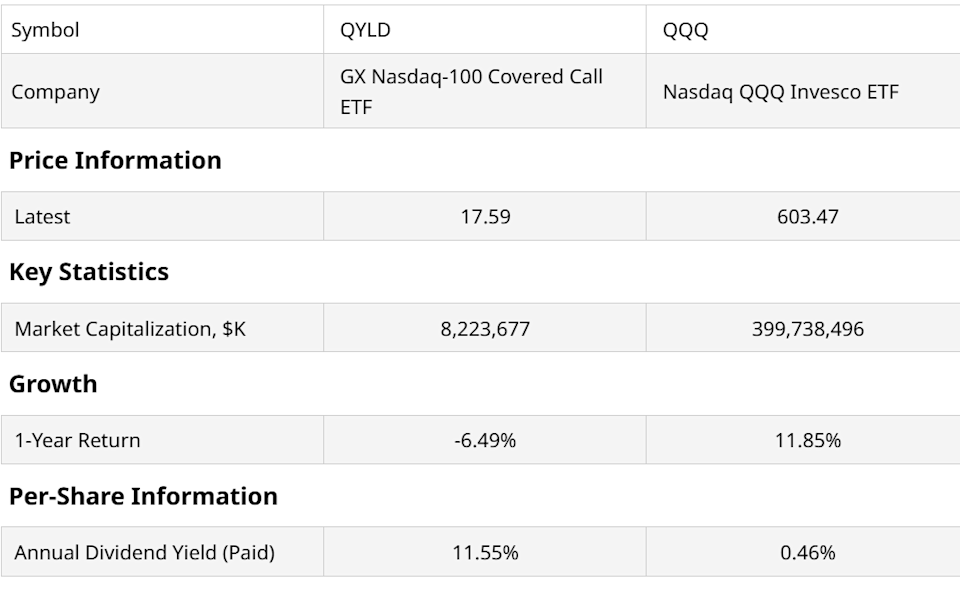

Давайте розглянемо результати Invesco QQQ Trust (QQQ) та Global X Nasdaq-100 Covered Call ETF (QYLD). QQQ — відомий фонд із майже $400 млрд активів, тоді як QYLD, з понад $8 млрд, є найбільшим covered call ETF, прив’язаним до індексу. Для порівняння, JPMorgan Equity Premium Income ETF (JEPI) є найбільшим у своїй категорії, хоча використовує активний підхід до вибору акцій.

QQQ має мінімальну дохідність, тоді як QYLD демонструє дохідність понад 11%. За минулий рік цей високий дохід допоміг частково компенсувати зниження ціни QYLD. Компроміс полягає в тому, що QYLD генерує дохід, продаючи covered calls на Nasdaq 100, що обмежує потенціал зростання в обмін на поточний дохід.

Грубо кажучи, QQQ приніс близько 12% за останній рік, тоді як QYLD — близько 6%. Ці 6% походять із дохідності, мінус втрата основного капіталу через відмову від більшої частини зростання заради щомісячного доходу через опціонні премії.

Ця закономірність характерна для covered call ETF. Справжня проблема виникає, коли базовий актив, такий як QQQ, переживає спад, що триває більше кількох місяців.

Уроки з облігаційного ринку: хеджування covered call ETF

Нам не потрібно гадати про ризики — нещодавня історія ринку облігацій надає чіткий приклад. Щоб проілюструвати, що може статися з мільярдами, інвестованими в covered call ETF на акції, я проаналізував взаємозв’язок між iShares 20+ Year Treasury Bond ETF (TLT), який має $45 млрд активів, і iShares 20+ Year T-Bond Buywrite Strategy ETF (TLTW), який виписує covered calls на TLT.

Щоб вирішити ризики, пов’язані з covered call ETF, я рекомендую дві ключові стратегії:

- 1. Використовуйте хеджування: Поєднайте covered call ETF із ETF, який рухається протилежно до базового активу. Наприклад, Short 20+ Year Treasury -1X ETF (TBF) розроблений для руху проти TLT, тоді як TLTW — це TLT із накладенням covered call. Комбінація TLTW і TBF може допомогти зменшити ризик зниження, принаймні на початковому етапі.

- 2. Динамічно регулюйте алокацію: Замість фіксованих ваг у TLTW і TBF, активно керуйте розподілом залежно від ринкових умов. Такий тактичний підхід дозволяє адаптуватися до змін у ризиках і можливостях.

Як визначити, коли і наскільки змінювати розподіл між цими двома ETF? Є кілька методів, але я використовую систему під назвою ROAR score, яка присвоює щоденний ризиковий бал від 0 до 100 — де 100 означає низький ризик, 0 — високий ризик, а 50 — нейтральний рівень.

Застосувавши ROAR score до TLTW і TBF за останні три роки, я розробив модель, яка автоматично коригує їхні ваги. Сумарна дохідність показана на графіку нижче.

Синя лінія на графіку вище і стала причиною, чому я вирішив поділитися цими спостереженнями. Хоча фондовий ринок останнім часом не дав справжнього стрес-тесту для covered call ETF, ринок облігацій — зокрема TLT — був складним середовищем.

Синя лінія відображає результат динамічно керованої комбінації TLTW-TBF, керованої ROAR score, у порівнянні з простою купівлею TLT. Такий підхід подібний до поєднання QYLD з інверсним Nasdaq 100 ETF (PSQ), що може перевершити QQQ під час ведмежих ринків завдяки захисту від втрат і одночасному генеруванню доходу.

Останній графік порівнює цей тактичний портфель із TLTW, TLT і гіпотетичною прямою дохідністю 8%, демонструючи сильну кореляцію з останньою.

Основні висновки

Цей приклад підкреслює переваги хеджування і важливість проактивності в сучасних ринкових умовах. Покладатися лише на традиційні стратегії може бути неефективно в нинішньому середовищі. Незалежно від того, використовуєте ви систему ROAR чи інший тактичний метод, урок очевидний: covered call ETF можуть бути цінними на волатильних ринках — якщо ви знаєте, як поєднувати їх із додатковими стратегіями для управління ризиком і згладжування дохідності.

Про автора

Rob Isbitts розробив ROAR Score, спираючись на понад сорок років досвіду у технічному аналізі. ROAR призначений допомагати приватним інвесторам управляти ризиком і будувати власні портфелі. Більше ідей від Rob ви знайдете на .

На момент написання Rob Isbitts не мав жодних позицій у згаданих цінних паперах.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Цей венчурний інвестор підтримав CrowdStrike і Anduril. Його перевірка починається з твого батька

Zacks Industry Outlook включає Sunrun, Canadian Solar та Tigo Energy

Стейблкоїн USDPT від Western Union буде інтегрований у інфраструктуру Crossmint