Чи варто інвесторам купувати, продавати чи тримати акції CRMD перед оголошенням фінансових результатів за четвертий квартал?

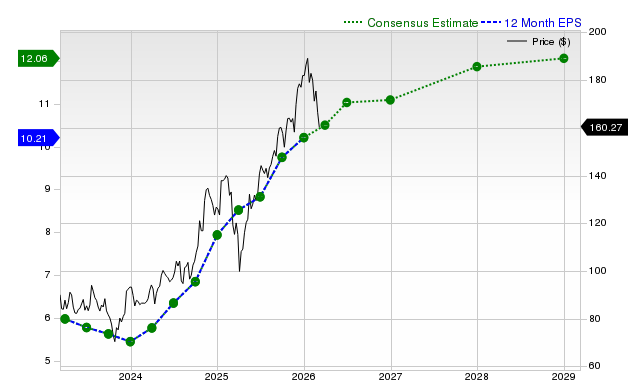

Ми очікуємо, що інвестори зосередять увагу на показниках продажів провідного продукту CorMedix, DefenCath (тауролідин плюс гепарин), коли компанія оприлюднить фінансові результати за четвертий квартал і весь 2025 рік. Консенсус-прогноз Zacks щодо продажів і прибутку за четвертий квартал становить $127,3 млн і 86 центів на акцію відповідно.

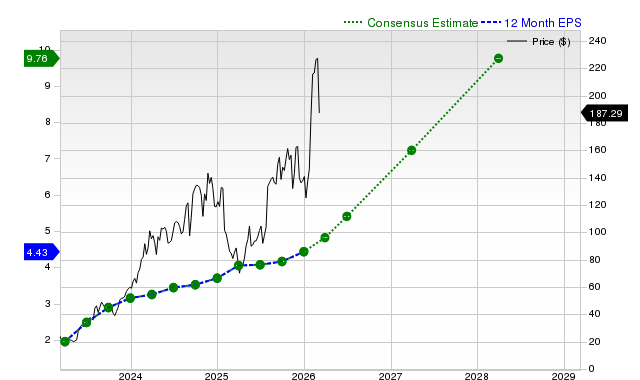

Консенсус-прогноз Zacks щодо прибутку на акцію у 2025 році за останні 30 днів знизився з $2,82 до $2,78, а щодо 2026 року — з $1,78 до $1,30.

Джерело зображення: Zacks Investment Research

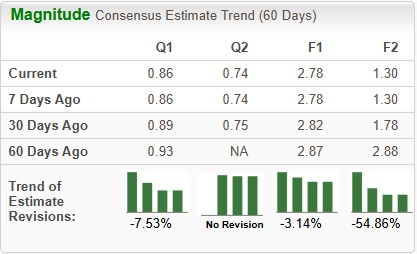

Історія сюрпризів у прибутках CRMD

CorMedix має відмінний послужний список. Прибутки компанії перевищували прогнози у кожному з останніх чотирьох кварталів, забезпечуючи середній сюрприз на рівні 27,04%. У минулому звітному кварталі CRMD перевищила очікування щодо прибутку на 18,75%.

Джерело зображення: Zacks Investment Research

Що прогнозує наша модель для CRMD

Згідно з нашою перевіреною моделлю, компанії, які мають поєднання позитивного Earnings ESP і рейтингу Zacks №1 (Strong Buy), 2 (Buy) або 3 (Hold), мають високу ймовірність перевищення очікувань щодо прибутку. Однак це не той випадок. Ви можете знайти найкращі акції для купівлі чи продажу до оголошення результатів за допомогою нашого Earnings ESP Filter.

Наразі CorMedix має Earnings ESP +2,33% і рейтинг Zacks №5 (Strong Sell).

Ви можете переглянути повний список сьогоднішніх акцій з рейтингом Zacks №1 тут.

Фактори, які, ймовірно, вплинуть на результати CRMD за Q4

Більшість доходів CorMedix надходить від продажу DefenCath, який схвалено як перший і єдиний антимікробний розчин для блокування катетерів у США. Препарат показаний для зниження частоти катетер-асоційованих інфекцій кровотоку (CRBSI) у дорослих пацієнтів із нирковою недостатністю, які отримують хронічний гемодіаліз через центральний венозний катетер.

Нещодавно CorMedix оприлюднила попередні результати за четвертий квартал і весь 2025 рік, з чистими доходами приблизно $127 млн та $310 млн відповідно. Попередні чисті доходи за четвертий квартал і весь 2025 рік відображають зростаючу динаміку DefenCath та ранній внесок портфоліо Melinta. У серпні 2025 року CorMedix придбала Melinta Therapeutics, що додало сім схвалених терапевтичних засобів до її комерційного портфеля.

Очікується, що DefenCath залишався основним рушієм зростання виручки у четвертому кварталі завдяки сильному впровадженню на ринку. Більше, ніж очікувалося, використання DefenCath амбулаторними клієнтами діалізу, ймовірно, сприяло продажам у четвертому кварталі.

CorMedix також планує потенційне розширення показань DefenCath для використання у повному парентеральному харчуванні з метою збільшення клієнтської бази. Інвестори будуть зацікавлені отримати більше оновлень під час конференц-дзвінка за четвертий квартал.

Крім DefenCath, додаткові продажі з активів Melinta, ймовірно, також допомогли збільшити виручку CRMD у звітному кварталі.

Операційні витрати, ймовірно, зросли у четвертому кварталі, що відображає вищі клінічні витрати для підтримки поточних програм, а також зростання витрат на компенсації у вигляді акцій.

Також CorMedix нещодавно оголосила орієнтир чистих доходів на 2026 рік у діапазоні $300–$320 млн, включаючи $150–$170 млн від DefenCath. Важливо, що прогноз доходів DefenCath на 2026 рік зосереджений переважно на першій половині року.

CorMedix також прогнозує доходи від DefenCath у 2027 році в розмірі $100–$140 млн. Прогнози DefenCath на 2026 та 2027 роки передбачають стабільне використання серед наявних клієнтів і не враховують потенційного зростання від нових клієнтів, контрактування з Medicare Advantage або змін у відшкодуванні. Ми очікуємо, що керівництво надасть оновлення щодо перспектив на 2026 рік під час майбутнього дзвінка щодо прибутків.

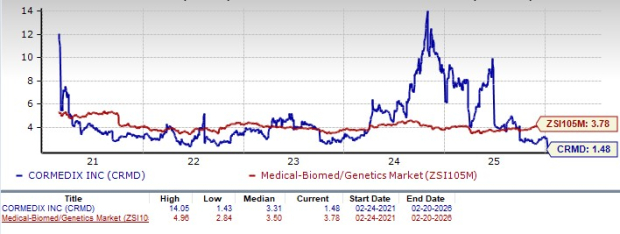

Динаміка ціни та оцінка акцій CRMD

Акції CorMedix впали на 48,8% за останні шість місяців, у той час як галузь зросла на 22,9%. За цей же період акція також відставала від сектору та індексу S&P 500, що видно на графіку нижче.

Джерело зображення: Zacks Investment Research

З точки зору оцінки, CorMedix торгується зі знижкою порівняно з галуззю. За співвідношенням ціни до балансової вартості акції компанії наразі торгуються на рівні 1,48 до балансової вартості за останні 12 місяців, що нижче, ніж 3,78 у галузі. Акція також торгується нижче свого середнього значення за п’ять років — 3,31.

Джерело зображення: Zacks Investment Research

Наша інвестиційна теза щодо акцій CRMD

Хоча DefenCath продемонстрував сильне впровадження у 2025 році, продукт стикається із серйозною конкуренцією з боку великих, усталених гравців на ринку гепарину. Попри те, що CorMedix наразі має перевагу першого гравця у США, конкуренція залишається ключовим ризиком. Pfizer PFE, Amphastar Pharmaceuticals AMPH, B. Braun, Baxter та Fresenius Kabi USA вже продають гепарин для різних цілей.

Маючи ширші портфелі продуктів, більші виробничі потужності та сильніші фінансові ресурси, ці компанії можуть швидко стати основними конкурентами, якщо вони націляться на інфекції кровотоку, пов’язані з катетером, що потенційно може послабити позиції CorMedix на ринку та його довгострокові перспективи зростання. Також, якщо Pfizer або Amphastar Pharmaceuticals розширять свою діяльність у сфері профілактики катетер-асоційованих інфекцій, CorMedix може зіткнутися зі значним конкурентним тиском.

Зростаюча конкуренція для DefenCath разом із фінансовими прогнозами CRMD на 2026 рік, які вказують на більш консервативний темп впровадження в короткостроковій перспективі, ймовірно, послабили інвесторські настрої, особливо серед тих, хто очікував потужнішого зростання продажів у 2026 році.

Як діяти з акціями CRMD

CorMedix, ймовірно, зіткнеться з посиленою невизначеністю у найближчій перспективі попри обнадійливий комерційний запуск DefenCath. Стриманий фінансовий прогноз компанії поставив під сумнів довгострокові перспективи зростання DefenCath і темпи впровадження клієнтами у 2026 році.

Попри те, що CRMD торгується зі знижкою порівняно з галуззю, нещодавнє падіння ціни акцій — зумовлене консервативними прогнозами щодо DefenCath — ускладнює довгострокові перспективи зростання. Хоча придбання Melinta допомогло диверсифікувати портфель, може знадобитися час, щоб це суттєво знизило залежність компанії від DefenCath у питанні зростання.

Зниження прогнозів прибутку також свідчить про песимістичний погляд аналітиків на акцію. В такій ситуації інвесторам, можливо, краще скоротити свою частку або повністю продати акцію, щоб обмежити потенційні збитки.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Інвестори активно розглядають Modine Manufacturing Company (MOD): ключова інформація, яку вам слід знати

Costco Wholesale Corporation (COST) привертає увагу: ключова інформація, яку слід врахувати перед інвестуванням

Ось чому імпульс ATI (ATI) ймовірно продовжиться

Morgan Stanley (MS) Привертає Увагу: Основна Інформація для Розгляду Перед Інвестуванням